Finalmente, já ninguém duvida que iremos ter valores de inflação muito acima dos 2% que o BCE estabeleceu como objectivo para a moeda única, desde a sua criação. Era inevitável, pois se durante os primeiros 21 anos (1998-2019), a quantidade de dinheiro na Zona Euro cresceu a 5,2% ao ano e o PIB1 cresceu 1,4%. A diferença – 3,8% – reflectiu-se numa inflação do PIB de 1,6%. Os valores de Portugal e da Zona Euro, estão na seguinte tabela.

Portanto, foi possível acomodar um crescimento da quantidade de dinheiro superior ao crescimento do PIB em cerca de 2,2% na Zona Euro e de 2,1% em Portugal. Estes valores, são a folga para a quantidade de dinheiro aumentar mais que a quantidade de bens e serviços produzidos.

Mas…

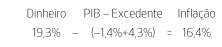

Quanto aumentou o dinheiro entre 2019 e 2021? Resposta: 19,3%.

Quanto aumentou o PIB entre 2019 e 2021? Resposta: em Portugal diminuiu 1,4%.

Se se mantiver a “almofada” do excedente de 2,1% em dois anos, isso significa quase 4,3% acumulado.

As contas são fáceis de fazer:

Estes 16,4% são o valor que os preços vão ter de subir em dois anos. Se contarmos com um desfasamento até um ano, podemos perceber que se no ano de 2021, em Portugal, os preços do PIB subiram 0,7%, temos cerca de 15,7% de inflação à nossa espera em 2022.

Sim, se o BCE não começar a retirar o dinheiro que anda a mais, vamos ter inflação muito alta.

Não, esta inflação não é conjuntural. Quem o diz, ou não percebe nada do assunto, ou está de má-fé.

Não, este ano a nossa inflação não terá de ser de 15,7%, pois o PIB deve crescer alguma coisa, o que vem retirar algum deste potencial. Para além de que os valores aqui apresentados dizem respeito à inflação do PIB, e não a um cabaz de bens representativos do consumo das pessoas.

Chegados aqui, já percebemos o que pode aliviar a inflação:

- A diminuição da quantidade de dinheiro;

- O crescimento do PIB.

Quanto à diminuição da quantidade de dinheiro, só o BCE pode fazer alguma coisa: “comprar-nos” o dinheiro que existe a mais, aliciando-nos com taxas de juro mais altas.

Quanto ao crescimento do PIB, dependemos de quem cria riqueza. Ou seja, os empresários.

E o nosso Governo pode fazer alguma coisa? Sim, pode. Por exemplo, “muito me ajuda quem não me estorva.”

E o aumento dos preços dos produtos energéticos, não é uma causa da inflação? O Governo não pode fazer nada quanto a isso? Ao contrário do que nos quer fazer crer António Costa, se o preço de alguns produtos aumentar, isso causa uma alteração relativa de preços e não necessariamente inflação.

Portanto, o aumento dos preços dos produtos energéticos não causa inflação. Desde que haja tempo para as economias se adaptarem à alteração relativa de preços que isso vai causar. O que não é o caso actual. Os preços dos produtos energéticos deram um salto enorme e estão a causar o encerramento temporário de várias empresas, pois não houve tempo para a economia se adaptar. Consequências? Impactos a montante e a jusante da cadeia produtiva, levando a uma retracção da Economia.

É nestas alturas que o Governo é chamado a intervir. E já todos percebemos como: suavizando o impacto da subida dos preços dos produtos energéticos, para que não se sinta o impacto negativo que está a ocorrer da actividade. Para ser eficiente, esta intervenção tem de ser imediata (já devia ter ocorrido, aliás) e com efeitos imediatos. Deve revestir a forma de uma comparticipação no preço da electricidade, gás e outros, mas no momento em que as empresas estão a liquidar as suas facturas e não passado um ano, após cumprirem uma série infindável de burocracias. E as empresas têm de ter a certeza, agora e já, de que isso vai acontecer. Para tomarem a decisão, agora e já, de continuar a sua actividade e não a interromperem.

Quanto mais atraso houver na implementação e na publicidade das medidas, maior o impacto na retracção da economia. Mais alta será a inflação.

Um relógio parado, acerta duas vezes ao dia. Mas um relógio atrasado, nunca acerta!

Fontes:

PIB a preços constantes e variação do HICP: Eurostat;

Variação do índice de preços do PIB: World Bank;

Variação de M3: Federal Reserve Bank of Saint Louis.

1 A preços constantes.