Estamos a entrar nas festas e pouco disponíveis para pensar nos desafios que uma nova crise nos pode colocar. Mas vale a pena olhar para os últimos números e preparar-nos, tanto quanto nos for possível, para a eventualidade de uma nova crise estar à porta. Ainda nesta quarta-feira o Banco de Portugal, no seu relatório de Estabilidade Financeira alerta para o agravamento do risco que maior impacto negativo poderá ter sobre a economia portuguesa: a subida dos prémios de risco, leia-se, o aumento das taxas de juro de financiamento do país.

Durante os últimos seis meses não se dissiparam, bem pelo contrário, as possibilidades de ocorrência de eventos que se traduzem em menos crescimento económico ou menos confiança dos investidores – factores que terão, inevitavelmente, como consequência maiores dificuldades de acesso ao financiamento por parte de Portugal. “O elevado nível de endividamento num contexto de baixo crescimento potencial continua a constituir uma das principais vulnerabilidades da economia portuguesa”, alerta o Banco de Portugal.

Em termos globais, a área do euro está hoje financeiramente mais vulnerável do que há pouco mais de uma década, quando a “Grande Recessão” começou a fazer o seu caminho. Foi em 2007 que o mercado imobiliário norte-americano começou a colapsar e fez cair o castelo de cartas construído pela banca norte-americana – e imitado por boa parte dos seus parceiros europeus.

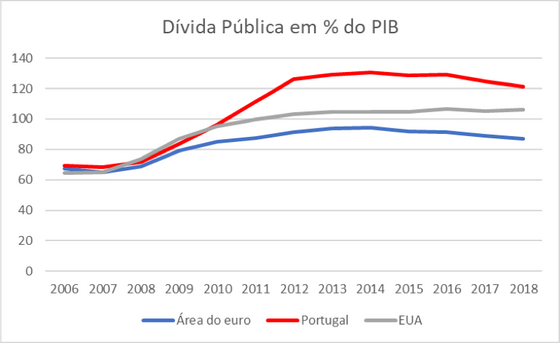

A dívida pública da área do euro, usando dados da Ameco, está 20 pontos percentuais acima do que era em 2006, projectando-se que fique em cerca de 87% do PIB este ano. Nos EUA, a diferença é de mais de 40 pontos percentuais. Portugal tem mais 50 pontos percentuais do PIB e não é o pior. Se excetuarmos a Grécia, Espanha registou um agravamento da dívida pública ainda superior, passando de cerca de 39% do PIB em 2006 para um valor projectado de 97% este ano. Os únicos países do euro que têm actualmente um rácio de dívida pública inferior ao que registavam antes da crise é a Alemanha (menos seis pontos percentuais) e Malta (menos 16 pontos).

Fonte Ameco

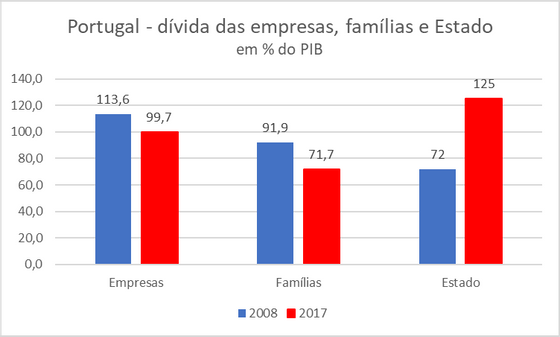

Portugal soma à dívida pública um sector privado também bastante endividado, ainda que, e contrariamente ao Estado, essa dívida seja hoje inferior ao que era no início da crise. O problema é que a dívida do sector privado, sendo bastante mais elevada do que a média da área do euro nomeadamente nas famílias, é acompanhada por baixas taxas de poupança.

Fonte: Banco de Portugal, Relatório de Estabilidade Dezembro 2018 e Ameco

Uma dívida desta dimensão trava o crescimento da economia e afectará o rendimento disponível assim que as taxas de juro subirem. Além disso, Portugal está especialmente vulnerável a uma tempestade financeira que restrinja o acesso a crédito.

Se juntarmos a este panorama o facto de os bancos ainda estarem longe de terem os seus balanços limpos dos efeitos da crise, temos um país altamente exposto ao mais pequeno abalo. Não é por acaso que o Banco de Portugal apela aos bancos para usarem os seus lucros para limparem os balanços, em vez de o distribuírem aos accionistas. Um apelo que dificilmente será ouvido, já que é o próprio Estado a dar o exemplo, ao contar receber já dividendos da CGD. O que se espera – no sentido de esperança – é que a banca não faça o que fez no passado, quando na realidade esteve a distribuir capital, uma vez que parte dos lucros eram fictícios.

E esse pode ser um dos problemas, parte dos lucros podem esfumar-se com a subida dos juros. Neste momento, os bancos estão com mais dívida pública nos seus balanços do que tinham no passado, com efeitos que hoje podem ser positivos para as contas mas que se podem transformar em negativos por via da subida dos juros ou de uma crise financeira.

Quase nove por cento do activo total da banca portuguesa (8,7%) está aplicado em títulos de dívida pública nacional, valor que apenas é ultrapassado pela Itália. E que já foi até inferior ao de Espanha. Basta a dívida pública desvalorizar (ou seja, os juros subirem) para os bancos terem de registar perdas se tiverem, como refere o Banco de Portugal, “uma proporção significativa destes títulos contabilizados no balanço ao valor de mercado”

Fonte: Banco de Portugal, Relatório de Estabilidade Dezembro de 2018

Como é que podemos reduzir a nossa vulnerabilidade? Acelerando o pagamento da dívida e exigindo aos bancos que reduzam rapidamente o seu crédito malparado em vez de distribuírem dividendos. De resto apenas nos resta esperar que a próxima crise venha o mais tarde possível. Porque, por enquanto, estamos – incluindo a área do euro – mais endividados do que estávamos em 2007.Os progressos conquistados esta semana na reforma da área do euro, após 19 horas de negociações que culminaram com o anúncio de terça-feira, 4 de Dezembro, (e que podem ser lidos aqui) são ainda manifestamente insuficientes para garantirem uma gestão da crise menos dolorosa e com menos conflitos políticos do que a última. A Itália, por exemplo, opôs-se a todas as medidas que pudessem reduzir o apetite dos investidores por dívida pública, a criação de um orçamento mínimo europeu para fazer face a crise, que a França defende, ficou pelo caminho e o desejado Fundo de Garantia de Depósitos para completar a união bancária também continua adiado. Quem poupa e, na prática, financia os que estão endividados como Portugal e a Itália, não está disponivel para assumir os riscos de pagar a crise, é este o argumento. Uma ilusão porque, na realidade, os aforradores como a Alemanha, que estão do outro lado destas dívidas como financiadores, já correm o risco de não serem pagos.