Índice

Índice

A meta para o défice (2,7% do PIB) do Orçamento do Estado para 2015 (OE) foi contestada desde o início: ou por ser demasiado “agressiva”, ou por não parecer verosímil dadas as medidas vertidas no OE, ou ambos. Esta discussão foi alimentada pelo ceticismo da Comissão Europeia que, logo depois da apresentação do OE (15 de outubro de 2014), deixou claras as suas dúvidas, incluindo um défice bastante maior nas suas previsões do outono (5 de novembro): 3,3%.

Este ano, a dissensão continuou, também em virtude do contexto eleitoral: as novas edições das previsões da Comissão continuavam a apontar para um défice excessivo em 2015; o Partido Socialista, no seu programa económico, fez questão de referir que tomava estas previsões como adequadas, assim “salgando a ferida”; o Governo insistiu na mesma meta no Programa de Estabilidade apresentado em abril.

Assim, este ano, a execução orçamental tem sido alvo de especial atenção, por nela residir a resposta a duas questões: 1) irá o Governo falhar a sua previsão (outra vez), e por quanto? 2) Irá Portugal sair, ou não, do Procedimento do Défice Excessivo (PDE) em que se encontra desde 2009?

Julgamos poder responder sim a ambas, a partir dos dados de outubro. Prevemos que o défice se quedará nos 2,9%, falhando assim a meta do OE, mas é o suficiente para permitir que Portugal saia do PDE.

A atual previsão (que antes do verão não apontava para este sucesso – ver nota 2) tem melhorado com os dados dos últimos meses face a algumas surpresas, destacando-se a surpreendente aceleração da receita do IRC. Sem isto, parece pouco provável que a saída do PDE pudesse realizar-se como agora se perspetiva: na realidade, é difícil percecionar-se um esforço efetivo, estrutural, de consolidação neste último ano do XIX Governo. Talvez mais uma saída “limpa” fosse pedir demais?

Os caminhos do défice: a análise da execução orçamental

Os dados da execução orçamental mensal, publicados pela Direção-Geral do Orçamento (DGO), são uma importante fonte de informação, quase em “tempo real”, do estado das contas públicas. Permitem avaliar não só as tendências de curto prazo das várias rubricas, mas também a adequação e exequibilidade das metas fixadas nos Orçamentos.

A disponibilização desta informação tem sido alvo de melhorias importantes nos últimos anos. Este esforço, liderado pela DGO e acompanhado pelas entidades das administrações públicas (AP) que contribuem com dados atualizados, é da maior importância para a transparência orçamental: para que académicos, jornalistas e os cidadãos em geral possam escrutinar a gestão das finanças públicas.

Aqui, utilizamos essa informação (ver nota metodológica no fim) para estimar o valor do défice sob uma lógica incremental: estimamos desvios da execução final relativamente às metas para cada rubrica com base, essencialmente, nos respetivos padrões históricos, obtendo assim um desvio global do saldo orçamental.

Nota: Dados em contabilidade pública. Os desvios correspondem ao impacto no saldo orçamental final de 2015 face ao previsto no OE. Um desvio positivo significa que se estima, no caso de rubricas de despesa, que o valor da execução final será inferior ao orçamentado, e no caso de receitas, o inverso.

Receita fiscal abaixo da meta, mas podia ser pior

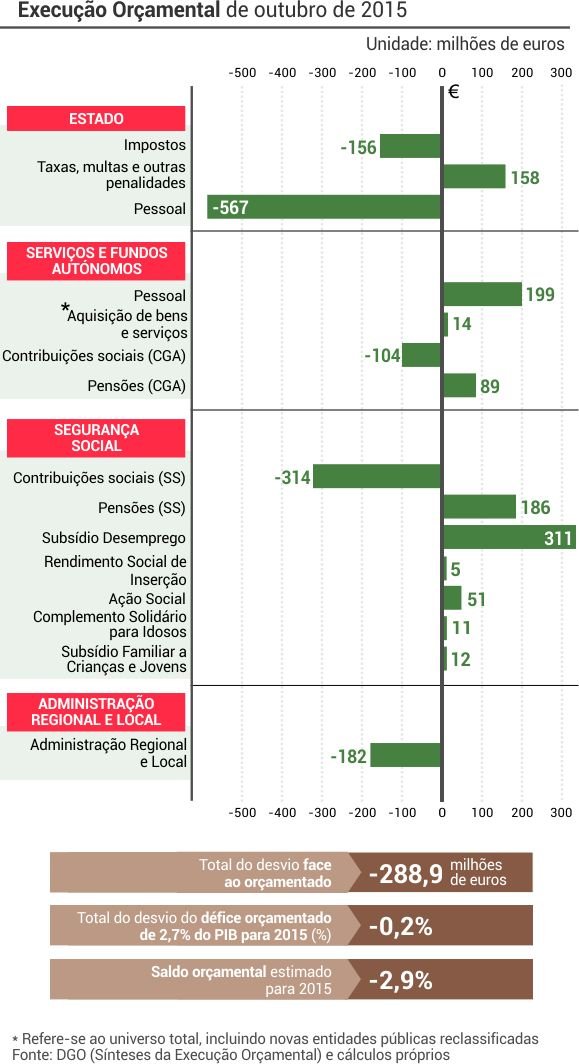

Até outubro, a receita fiscal evoluiu globalmente em linha com o valor previsto no OE (5,3% acima do valor registado há um ano). Porém, uma análise mais fina das principais rubricas sugere que não é crível que o objetivo do OE venha a ser atingido: estimamos que a receita fiscal fique cerca de 191 milhões de euros abaixo do previsto.

Este desvio poderia ser bastante mais gravoso, se não fosse o comportamento muito positivo das receitas de IRC, que cresceram 16,4% face ao período homólogo em 2014, o que, face ao crescimento previsto no OE de apenas 3%, nos permite prever um desvio positivo, só aqui, de 230 milhões de euros. Pode conjeturar-se que, para além dos fatores referidos pela DGO (melhoria do “controlo dos inventários (…) e dos reembolsos indevidos”), possa haver aqui algum efeito da aceleração da distribuição de dividendos por várias empresas, na sequência das indicações de eventuais alterações ao IRC pelo novo governo, ao nível das taxas e do regime de eliminação da dupla tributação dos dividendos.

Nos maiores impostos indiretos específicos (Produtos Petrolíferos, Selo e Tabaco) prevêem-se, em contraste, desvios negativos – sobretudo no Tabaco, que mantém a tendência muito negativa que tem registado ao longo do ano. Note-se que estes poderão ainda ser mitigados pelo efeito das contribuições especiais impostas aos setores bancário e energético. Não existindo dados históricos que permitam fornecer uma estimativa, a tendência parece sugerir que esta receita ficará algo acima do previsto.

O enigma da sobretaxa

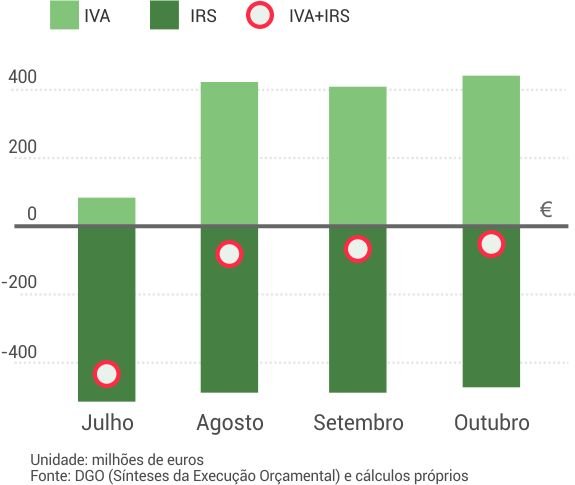

A dinâmica dos reembolsos de IVA tem sido já referida (UTAO, Comissão Europeia) como explicando parte substancial da evolução das perspetivas de devolução da sobretaxa de IRS. Regras novas que entraram em vigor no início deste ano, associadas a um maior controlo dos reembolsos (via e-fatura) fizeram com que a receita parecesse, até há poucos meses, poder vir a ficar muito acima do previsto. No entanto, nos últimos meses, os reembolsos recuperaram, o que ajuda a explicar a desaceleração da receita de IVA.

O nosso modelo tem produzido, nos últimos meses, uma estimativa bastante estável para a suborçamentação da receita de IVA no fim do ano. Com os dados de outubro, é de cerca de 443 milhões de euros. Ou seja, o IVA arrecadado deverá ficar bastante acima do previsto, embora não tanto quanto chegou a parecer possível, perante a dinâmica dos reembolsos.

Evolução das estimativas para os desvios do IVA e IRS no fim de 2015

Nota: Dados em contabilidade pública

Porém, como se vê, as nossas estimativas também têm mostrado de forma consistente que isto é compensado pela sobreorçamentação da receita de IRS, que deverá ficar marcadamente abaixo do previsto. Esta é uma tendência que já há vários meses é clara, e que hoje estimamos vir a refletir-se num desvio da ordem dos 480 milhões de euros.

Interpretamos as explicações oferecidas pela DGO e pelo Governo como implicando algum otimismo excessivo quanto ao efeito das reformas do controlo dos arrendamentos (com a introdução do e-arrendamento), para além de “taxas de juro e níveis de poupança das famílias historicamente baixos”. Prevê-se assim que a soma dos desvios das receitas de IRS e IVA venha a ser nula ou ligeiramente negativa no final do ano, eliminando portanto a possibilidade de um crédito fiscal associado à sobretaxa.

A máquina fiscal a ajudar: profissionalismo ou perseguição?

A rubrica referente às “taxas, multas e outras penalidades” revela-se claramente suborçamentada. O Orçamento do Estado para 2015 previa um ligeiro decréscimo da receita nesta rubrica (-2,5%) mas, na realidade, só a arrecadada até agora já ultrapassou o previsto no OE para o final do ano (!). Estimamos que isto se venha a refletir num ganho de 158 milhões de euros face à meta. De registar que, segundo a DGO, isto se deve sobretudo a “coimas e penalidades por contraordenações tributárias (…) incluindo as de execuções fiscais”, nas quais se regista um aumento impressionante de 71,4% face ao período homólogo em 2014.

Rescisões pouco amigáveis

O desvio projetado para a rubrica dos gastos com pessoal do subsetor Estado é aquele que representa um maior impacto negativo no saldo orçamental, estimando-se a suborçamentação desta rubrica em 567,5 milhões de euros (o que equivale a cerca de 6,7% da despesa total prevista no OE). Isto reflete a importante diferença entre os planos do Governo, para uma poupança de 8,8% nesta rubrica, e a verificada até outubro, de apenas 2,5% em termos homólogos. Resulta assim fortalecida a ideia de que a adesão ao Programa de Rescisões por Mútuo Acordo terá ficado abaixo do esperado.

Menos desemprego, ainda menos apoios sociais

O acumulado das despesas com subsídios de desemprego regista uma redução de 21% em termos homólogos, ultrapassando a implícita no OE. Apesar de uma diminuição importante do número de desempregados (variação homóloga de -10,2%, INE), esta não parece suficiente para explicar tal poupança, o que poderá sugerir um aumento da proporção de desempregados que não recebem este subsídio.

Nas outras principais prestações sociais, os dados apontam para uma sobreorçamentação da ordem dos 300 milhões de euros. Na realidade, não só o OE já previa reduções em rubricas como o RSI, CSI, e o subsídio a crianças e jovens, como os valores executados ainda ficaram abaixo dessas previsões, sugerindo restrições importantes na oferta destes apoios sociais.

Do lado da receita, não se tem concretizado a previsão do OE de um aumento de 5% das contribuições para a Segurança Social (SS), e nas referentes à Caixa Geral de Aposentações (CGA), o declínio tem sido ainda maior do que o previsto (-20% até outubro contra -15% no OE). No entanto, ambos os casos têm sido compensados por um comportamento contido das pensões.

Por fim, a execução do subsetor da Administração Regional e Local (ARL) – que também “conta” para o défice das AP – está a evoluir de forma menos positiva do que o Governo previa. O OE estimava, de forma ambiciosa, uma redução do défice das regiões em quase 300 milhões de euros e um aumento do excedente dos municípios em cerca de 400 milhões de euros. O desvio que prevemos, de 180 milhões de euros, parece dever-se sobretudo aos últimos.

Há vida para além do Procedimento do Défice Excessivo

É com base em tudo isto que estimamos que o défice das AP em 2015 se venha a situar próximo dos 2,9%, entre o previsto no Orçamento do Estado para 2015 (2,7%) e o estimado pela Comissão Europeia (3%).

A redução do défice global face ao ano anterior (7,2% ou 4,5% descontando o impacto da resolução do BES) ocorre em simultâneo com o agravamento do défice estrutural (ver nota 3) calculado pela Comissão Europeia (o qual se encontra ainda muito longe do valor inscrito no Tratado Orçamental). Isto traduz uma redução do esforço de consolidação orçamental, o que condiz com o revelado por uma visão de conjunto das principais rubricas: a redução do défice em 2015 resulta sobretudo de alguma recuperação da atividade económica, não se verificando poupanças substanciais não relacionadas com o ciclo económico, sem ser nalgumas rubricas de apoio social. Para aprofundar a consolidação orçamental e cumprir com as regras de redução do défice estrutural, inscritas no Tratado Orçamental, seria (será?) preciso fazer bastante mais.

Os saldos orçamentais de 2014 e 2015

Fonte: INE, DGO, Ministério das Finanças e cálculos próprios

Nota metodológica

A metodologia seguida para estimar o valor do défice tem uma lógica incremental: a partir de estimativas da execução orçamental final, obtidas relacionando os dados disponíveis com os padrões históricos das várias rubricas, calculamos “desvios” parciais cujo somatório nos permite prever o desvio do défice em relação à meta oficial.

Esta metodologia tem, naturalmente, associadas várias hipóteses simplificadoras. Desde logo, basear as estimativas apenas nos padrões e na sua relação com os dados deste ano exclui a possibilidade de os efeitos de medidas de política novas ou outras razões extraordinárias poderem alterar o perfil intra-anual da evolução das rubricas. No entanto, não só a experiência prática mas também a literatura académica apontam para uma inércia grande das tendências das componentes da despesa pública, pelo que as tendências históricas se têm revelado um previsor bastante eficaz.

É ainda de referir que os dados da execução orçamental são reportados em Contabilidade Pública, e com base nestes estimamos um desvio do saldo orçamental que é avaliado, em termos estatísticos, e do ponto de vista das regras europeias, em Contabilidade Nacional. Assume-se assim que o desvio do saldo em contabilidade pública será igual ao desvio em contabilidade nacional. Isto não levanta, em princípio, problemas de maior – ignora apenas os efeitos de operações financeiras que afetem responsabilidades ou direitos das Administrações Públicas que não tenham uma correspondência imediata em termos de caixa.

Finalmente, mais recentemente, com vista a melhorar a fiabilidade das previsões dos desvios nas receitas fiscais, introduzimos um mecanismo de alisamento da estimativa, considerando uma evolução interanual dos reembolsos mais condizente com o seu padrão histórico, incorporando assim esta informação que só mais recentemente começou a ser disponibilizada pela DGO.

- Os dois autores deste artigo são economistas, investigadores do Institute of Public Policy Thomas Jefferson-Correia da Serra. E-mails: luistm@ipp-jcs.org; hlvalenca@ipp-jcs.org.

- Esta crónica retoma a análise da execução orçamental feita mensalmente por Paulo Trigo Pereira para o Público entre 2010 e agosto de 2015. O modelo utilizado nestas análises (ver nota metodológica no fim deste texto) passa agora, numa nova versão, que esperamos em constante evolução, a integrar um projeto do Institute of Public Policy Thomas Jefferson-Correia da Serra, da responsabilidade dos autores.

- O défice estrutural pretende “depurar” o défice orçamental dos efeitos dos ciclos económicos. Uma análise crítica dos fundamentos deste conceito, e da sua importância nas regras orçamentais europeias, pode ser encontrada no IPP Policy Paper n.º 4, disponível aqui.