Foi pedido à UTAO (Unidade Técnica de Apoio Orçamental) que avaliasse o impacto da proposta da AD e Chega de cortar em dois pontos percentuais a taxa de IRC, além de quantificar o fim da derrama estadual proposto pela IL.

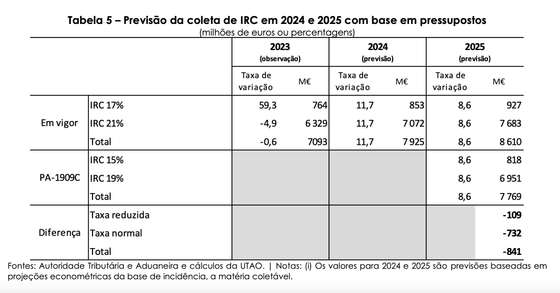

Na sua avaliação, a UTAO conclui que cortar em dois pontos (colocando a taxa normal de IRC nos 19% em vez dos atuais 21% e para as PME para 15%) custaria mais do que a AD chegou a apontar. A UTAO quantifica em 841 milhões de euros o impacto de descer em dois pontos o IRC. “A receita de IRC projetada no cenário da PA-1909C em 2025 situa-se 841 milhões abaixo do cenário base (que utiliza as taxas em vigor), representando uma quebra de 9,8%. Esta perda concentra-se no escalão da taxa normal (732 milhões)”. Já na taxa reduzida o custo seria de 109 milhões de euros.

A AD chegou a estimar que um corte de dois pontos percentuais no IRC custaria 500 milhões de euros.

A UTAO considera um valor superior. Isto na projeção do IRC referente a 2025, que só teria impacto orçamental em 2026, na sua quase totalidade. a UTAO admite que podia ter um ligeiro impacto logo em 2025, devido ao pagamento especial por conta pago em dezembro. “Estes impactos foram projetados na perspetiva da especialização do exercício e só terão impacto no saldo orçamental durante o ano de 2026. Ressalva-se a possibilidade teórica de um impacto marginal, não antecipável, produzir efeitos na receita da conta das Administrações Públicas ainda em 2025, por conta do ajustamento no valor do terceiro pagamento por conta, em dezembro de 2025”. A UTAO admite que possa “existir uma redução do pagamento por conta em dezembro de 2025, refletindo a menor liquidação esperada em 2026”, no entanto, “deve acrescentar-se que existem normas que constituem um desincentivo a esta opção por parte dos sujeitos passivos”, até porque podem incorrer em juros de mora se não se confirmar as projeções.

Isto é uma projeção para 2025. Se as taxas tivessem sido aplicadas em 2023, a perda total de receita de IRC seria de 693 milhões, uma redução de 9,8% face à liquidação provisória da Autoridade Tributária. A perda seria de 90 milhões (– 11,8%) no escalão reduzido (taxa de 15%) e de 603 milhões (-9,5%) na taxa principal do imposto.

A UTAO simulou a descida de IRC em dois pontos, de acordo com a proposta de alteração da AD que, como objetivo de pressionar o PS a viabilizar a proposta de descer apenas um ponto, acabou por entregar uma proposta a apontar para a descida de dois pontos.

Derrama estadual custaria 1.280 milhões

Já o fim da derrama estadual, como pretende a Iniciativa Liberal, custaria, nas projeções da UTAO, com referência ao exercício de 2025 um total de 1.280 milhões de euros. Se estivesse em vigor em 2023, o custo nesse exercício seria 1.082 milhões.

“Quase toda a perda na liquidação da Derrama Estadual só transparece nas contas de 2026 do sector Administrações Públicas”, aponta a UTAO.

O último escalão (lucro tributável superior a 35 milhões) dá o maior contributo para a receita deste imposto todos os anos, sendo simultaneamente o escalão que abrange menor número de empresas, aponta a UTAO. Em 2022, a Derrama Estadual (1.168 milhões) foi obtido com o contributo de 3205 empresas, das quais 70 empresas no escalão mais elevado (lucro tributável acima de 35 milhões), sendo que este escalão representou cerca de 70% da receita com Derrama Estadual.

A UTAO alerta que “qualquer previsão pontual para 2024 e 2025 encontra-se sujeita a muita incerteza visto que este imposto depende não só da atividade da economia portuguesa, mas também das regras fiscais de passagem do resultado líquido ao lucro tributável e de fatores específicos relacionados com a natureza e a situação concreta de cada empresa”.