Os analistas da gestora de ativos Fidelity International acreditam que as bolsas da Europa vão continuar a ser “a rapariga mais bonita da festa“, fruto dos estímulos monetários do BCE, mas está a crescer entre os investidores da City londrina a ideia de que 2016 pode ser o ano dos mercados emergentes. Ninguém fala numa repetição do fulgor da década passada, mas a estabilização dos últimos meses – depois de três anos muito difíceis – pode ser uma antecâmara para tempos melhores nestes mercados. O fator decisivo será a velocidade com que a Reserva Federal dos EUA irá subir as taxas de juro depois da primeira subida – que será já em dezembro.

Anna Stupnytska, economista global da Fidelity, falou em Londres esta semana de uma “tendência plurianual de reajustamento nos mercados emergentes” após o crescimento “extraordinário nos últimos 15 anos”. Uma tendência que ficará connosco por mais algum tempo e que está relacionada com as “fragilidades estruturais” destas economias – de umas mais do que de outras – e à inversão da política monetária do maior banco central do mundo. À força, alguns destes países já fizeram algum ajustamento, mas outros parecem menos capazes de se regenerarem a tempo de sobreviver à subida dos juros nos EUA.

A Reserva Federal dos EUA mantém os juros em 0%-0,25% desde 2008, a crise financeira, mas deverá acontecer no próximo mês a primeira subida dos juros – que deverá ser, para já, de apenas um quarto de ponto percentual. Foi esta perspetiva, partilhada pela maioria dos economistas internacionais, que foi assumida por vários especialistas da Fidelity, que na última semana apresentaram as suas ideias a um conjunto de cerca de 80 jornalistas europeus da área económica e financeira.

Este ponto de inflexão na política monetária norte-americana tem estado a desequilibrar as contas externas e os défices públicos dos países mais deficitários a estes níveis, ao mesmo tempo que alguns sofrem com a descida do preço do petróleo que exportam. O caso do Brasil foi várias vezes indicado como o exemplo perfeito de como esta mudança de maré, que acontece em simultâneo com a descida do preço do petróleo, penaliza as moedas locais e atira alguns países emergentes para a crise.

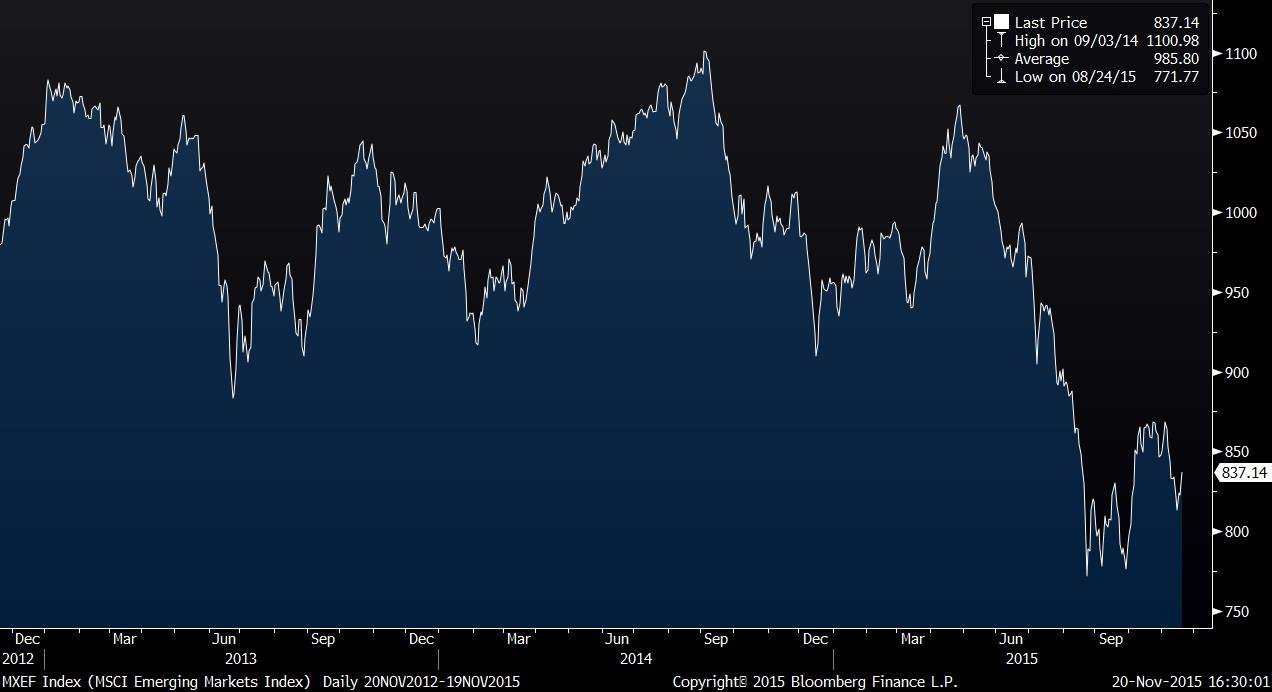

Os últimos anos nos mercados emergentes (no gráfico acima medidos pelo índice MSCI Emerging Markets) têm sido marcados por uma volatilidade enorme e muito indexada às decisões tomadas pela Reserva Federal, que tem vindo a reduzir os estímulos gradualmente. Entre os mercados emergentes está, claro, a segunda maior economia do mundo – a China – que está num momento decisivo do seu plano económico, que é o de aumentar o papel do consumo interno na sua economia, tirando importância relativa às exportações.

Para Anna Stupnytska, os estímulos económicos que foram lançados na China após a crise do verão vão começar no próximo ano a dar frutos. “É muito difícil avaliar qual será a trajetória de crescimento na China, mas nós sabemos que a economia está a ajustar-se, e isso implica alguma desaceleração”, diz a economista global da Fidelity International. “A questão, agora, é a qualidade do crescimento, e não tanto a quantidade“, ouviu-se na capital britânica. Alguns “sinais de estabilização na atividade” na China, que a economista deteta nos últimos meses são, na sua opinião, um sinal de que o pior já passou.

Fed vai subir a taxa de juro. Mas devagar.

É quase unânime que a desaceleração plurianual nos países emergentes é um dos principais riscos para as economias globais. Quem o diz, por exemplo, é o Fundo Monetário Internacional (FMI). Mas a pressão específica sobre esses países e os riscos para o resto do mundo já têm vindo a ser descontados nos mercados financeiros, que se dedicam mais à antecipação de tendências futuras do que à incorporação de tendências já em curso na economia real. E o que os mercados parecem estar a querer indicar é uma estabilização, que pode ser a primeira fase da recuperação.

Nos outros países emergentes além da China, Stupnytska prevê uma estabilização dos preços da energia, o que também será um fator positivo para a maioria destes mercados. O principal fator que ajudará a acalmar os investidores internacionais será, porém, a subida lenta da taxa de juro nos EUA – a economista junta-se à maioria dos especialistas que aponta para uma primeira subida em dezembro, mas “isso não irá importar muito” porque o mercado já se adaptou a essa expectativa.

O que importa é a velocidade que irá ter este novo ciclo de subida de taxas de juro. “O enfoque vai transferir-se do momento, do timing da primeira subida, para o ritmo“, antecipa Anna Stupnytska. “Será que irão ser agressivos ou mais cautelosos? Isso será decisivo para o mundo – e, aí, acredito que a Fed será muito cautelosa“, sobretudo porque não haverá pressões inflacionistas exageradas. A economista prevê um “caminho muito gradual, talvez com não mais do que duas subidas ao longo de 2016”, o que poderá, assim, fazer com que a taxa de juro nos EUA termine 2016 em 1%.

Anna Stupnytska, economista global da Fidelity International.

Oportunidade, então, para voltar aos emergentes?

“Não há dúvida que os mercados emergentes têm sido mal-amados nos últimos anos, o que se tem devido a receios sobre o crescimento destes países, o crescimento da China”, afirmou Oli Shakir-Khalil, especialista em dívida dos emergentes. A questão é saber, portanto, se há condições para uma inversão da tendência.

“Na nossa opinião, as coisas já não parecem assim tão más”, afirma Oli Shakir-Khalil. “Muito do que temos visto nos mercados nos últimos meses já aponta para um cenário em que as pessoas acreditam que o pior já passou e há espaço para melhorias”, afirma o especialista. “Mas é preciso ser seletivo e saber encontrar os perdedores e os ganhadores”, avisa o especialista.

Alex Homan, outro especialista em mercados emergentes (ações), assinala que muitas ações estão a negociar a valores muito baixos (em rácios como preço-resultados, ou PER). É claro que só porque estão “baratas”, isso não quer dizer que vão subir. Mas Homan diz que estas avaliações baratas serão “um suporte” que irá maximizar os lucros caso se confirme a melhoria que Alex Homan prevê. “Muitos clientes nossos estão a olhar para os mercados emergentes e a tentar temporizar o melhor possível a entrada”, diz o especialista.

A quebra nos mercados emergentes pode ser, neste âmbito, uma oportunidade. Oli Shakir-Khalil fala no caso da papeleira brasileira Suzano, que tem perdido valor apesar de estar virada para o mercado externo e a queda do real até ser um benefício para a empresa, que tem custos em reais e vendas em dólares. “Mas o mercado não reconheceu os perdedores e ganhadores entre as empresas e só se focou nas dificuldades políticas e económicas internas no Brasil. A maioria dos investidores vendeu tudo o que está relacionado com Brasil”, diz Oli Shakir-Khalil.

Outro exemplo está relacionado com os preços do petróleo, cuja queda é muito negativa para a maioria dos emergentes. Mas não é assim em todo o lado: “Vejamos, por exemplo, o caso da Índia, um mercado emergente que é um importador líquido de petróleo [importa mais do que exporta]. Para eles, a desvalorização do petróleo é um benefício para a economia e pode permitir mais estímulos monetários por parte do banco central”, conclui Oli Shakir-Khalil.

*O jornalista viajou a Londres a convite da Fidelity International.