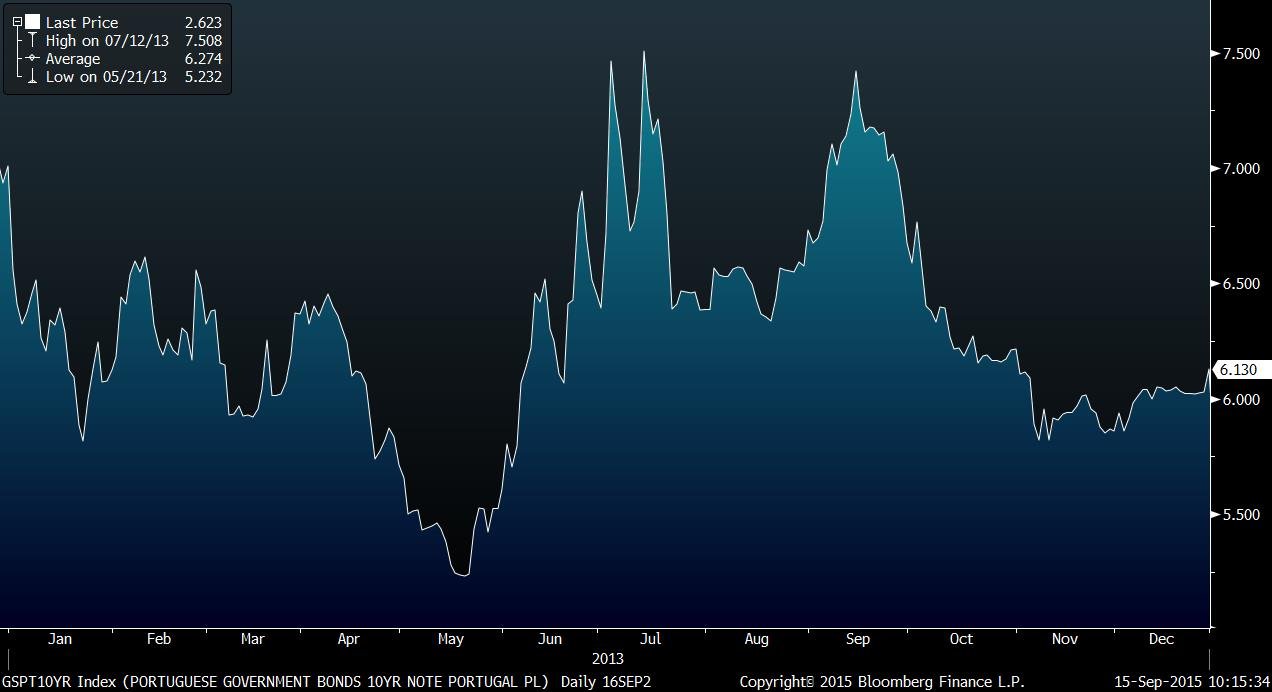

Setembro de 2013. A confiança dos investidores internacionais em Portugal parecia estar a restabelecer-se, uma vez que Paulo Portas revogou o pedido de demissão e foi afastado o risco de eleições antecipadas sugerido pelo Presidente da República. Os juros da dívida, que tinham superado os 7,5% no pico da crise política de início de julho, caminhavam novamente em direção aos 6% até que, nesse mês de setembro, a pressão voltou. A yield a 10 anos voltou à região dos 7,5% e alguns justificaram a pressão sobre os juros com mais um chumbo do Tribunal Constitucional que se confirmaria no final do mês. Terão sido, realmente, nesse momento, os juízes do Palácio Ratton a gerar desconfiança nos mercados em relação a Portugal?

Ao mesmo tempo que, cá no burgo, se discutia quantos mais chumbos do TC viriam, se o governo sobreviveria e se o país conseguiria escapar ao segundo resgate e precisar – apenas – de um programa cautelar, uma borboleta estava a bater as asas do outro lado do Oceano Atlântico. Foi no início desse mês de setembro que a Reserva Federal dos EUA (Fed), o banco central mais poderoso do mundo, deu sinais claros de que queria preparar os mercados financeiros para o começo do fim do programa de estímulos infinitos que tinha sido lançado um ano antes. Alguns analistas apontaram, logo na altura, que foi essa decisão da Reserva Federal – que se concretizaria no final desse ano – que afastou muitos investidores da dívida portuguesa e fez subir os juros.

Juros subiram em setembro para os níveis da crise política

Em 2013, os juros da dívida de Portugal voltaram aos 7,5% em setembro, voltando aos níveis dos quais tinham aliviado após a crise política de julho. Fonte: Bloomberg

Como se explica que um bater de asas nos EUA, em 2013, ia causando um furacão em Portugal, atrasando o processo de regresso aos mercados, como implicitamente admitiu na altura João Moreira Rato, o então presidente do IGCP? Agora, à medida que caminhamos para o final de 2015, a Reserva Federal, liderada por Janet Yellen, está na iminência de apertar a política monetária com a primeira subida da taxa de juro, que está em zero desde a crise financeira de 2008. A subida dos juros poderá ser anunciada já esta quinta-feira – há uma enorme discussão interna e externa sobre o momento certo – mas, seja já ou daqui a uns meses, é certo que os juros vão subir. O resto do mundo está preparado?

Ao mesmo tempo que colocou a taxa de juro em 0%, em 2008, a Reserva Federal lançou um primeiro programa de compra de dívida pública (e privada) – uma expedição semelhante àquela em que o Banco Central Europeu (BCE) só decidiu embarcar em 2015. Ao imprimir dinheiro para comprar estes ativos no mercado, o banco central contribui para que o preço destes títulos se mantenha alto e, portanto, que os juros implícitos sejam baixos. Esses juros baixos contagiam o resto da economia e criam-se condições para que o Estado, as empresas e as famílias consigam endividar-se de forma mais vantajosa, impulsionando o crescimento.

Viria a ser lançado um segundo programa de estímulo porque, tanto no primeiro como no segundo, a lição que se tirou é que este tipo de estímulo consegue comprimir as taxas de juro na economia em níveis baixos durante algum tempo mas estes voltam a subir assim que se aproxima o final pré-definido do programa. Assim, no final de 2012, a Fed lançou um terceiro programa de compra de títulos com um montante definido de compras mensais de ativos mas sem data para terminar. Daí, infinito. O banco central compraria dívida enquanto achasse que a economia precisava desse impulso. Deixou de precisar, na visão da Fed, cerca de um ano depois, na segunda metade de 2013, e os investidores fizeram uma birra.

Ben Bernanke, antigo presidente da Reserva Federal. Foto: Alex Wong/Getty Images

Setembro de 2013, o mês da subida dos juros de Portugal de que lhe falámos no início deste texto, foi o mês do taper tantrum. A Fed começou a preparar os mercados para a redução gradual (taper, em inglês) do ritmo mensal de compras. As compras iriam continuar mais algum tempo, o balanço da Fed iria continuar a inchar e a liquidez no mercado a ser aumentada de forma deliberada, mas a um ritmo progressivamente menor.

Os investidores tiveram um tantrum, expressão anglo-saxónica frequentemente usada para descrever as birras das crianças. As taxas de curto e longo prazo voltaram a subir, desde logo nas obrigações federais dos EUA (os Treasuries), e os mercados acionistas caíram numa inversão do movimento que tinha marcado os anos anteriores – em que os investidores, à falta de rendibilidades nos ativos com menor risco, tinham escolhido as bolsas como um local onde, assumindo um pouco mais de risco, se conseguia aplicar a liquidez abundante que Ben Bernanke estava a injetar, todos os meses.

Um bater de asas de uma borboleta, ainda que gigante, em Washington DC não chegou a causar um furacão na periferia da zona euro porque Mario Draghi tinha garantido, meses antes, que faria “tudo o que for necessário, dentro do mandato, para preservar o euro”. Os juros da dívida caíram de forma acentuada na zona euro no início de 2014, porque estes estavam ainda em níveis atrativos e porque era muito provável que a tendência na zona euro fosse de mais estímulos monetários – como se comprovou. Foi, também, nessa altura que as economias da zona euro, incluindo as da periferia, começaram a dar sinais de retoma. Juros de 5% e 6%, neste contexto, rapidamente começaram a parecer algo muito parecido com um almoço grátis. E, portanto, os investidores internacionais compraram e os juros caíram progressivamente.

Rui Bernardes Serra, economista-chefe do Montepio, ouvido pelo Observador, reconhece que os estímulos monetários da Fed foram, “de facto, importantes para a compressão” dos spreads de taxa de juro no sul da Europa. E, em particular, nos casos de Portugal e Grécia, que por força dos seus ratings têm forçosamente uma maior preponderância de investidores mais especulativos, muitos deles baseados nos EUA e no Reino Unido, onde há vários anos estão, também, a decorrer estímulos monetários agressivos. Rui Bernandes Serra destaca, contudo, também, “a atitude do BCE na defesa da moeda única” e “os passos dados em termos de consolidação orçamental nos países da periferia” e, de um modo geral, perspetivas menos negras para as economias.

Com o BCE a garantir a unidade da zona euro e a liquidez abundante no sistema, os juros da dívida dos países da “periferia” caíram.

Graças à comunicação eficaz de Ben Bernanke, a economia e os mercados nos EUA também digeriram sem grandes solavancos esse primeiro sinal de aperto da política monetária nos EUA. Mas o início de 2014 correspondeu à primeira vaga de receios em torno dos mercados emergentes, sobretudo centrados naqueles países mais deficitários e mais dependentes de capitais estrangeiros. Em setembro de 2013, o banco de investimento Morgan Stanley elegeu os seus “Fragile Five” (os cinco frágeis): México, África do Sul, Indonésia, Turquia e a Brasil. Estes foram alguns dos países que mais volatilidade sofreram no início de 2014, um grupo a que se junta a Rússia, entre outros, que também viram as respetivas moedas desvalorizarem-se de forma acentuada face ao dólar.

E, na altura, o que estava em causa era apenas uma desaceleração dos estímulos. Como irão reagir as economias globais quando se subir, efetivamente, a taxa de juro? Resposta curta: ninguém sabe, mas não têm faltado opiniões e alertas.

Que riscos estão em causa? O principal risco é que com juros mais elevados dentro de portas há uma menor tendência para que o capital (e a liquidez) norte-americano procurem outros mercados para investir. E falamos, afinal de contas, de uma menor abundância de liquidez. Um estudo aprofundado do FMI, realizado em 2014, analisou o impacto que a redução dos estímulos teria nas diferentes economias emergentes e, com base em estudos como esse, a diretora-geral da instituição, Christine Lagarde, está há meses a avisar que a Fed não deve “ter pressa” na subida dos juros. E aproveitou um discurso na Índia para mostrar os seus receios de “instabilidade” nas economias emergentes.

Seria a repetição do que aconteceu em 1982 e 1994, quando o início de ciclos de subida dos juros nos EUA levou a crises graves nas economias em desenvolvimento, com quedas acentuadas no valor das respetivas moedas. Há economistas que defendem, por exemplo, que as dificuldades por que o Brasil está a passar, sendo resultado dos desequilíbrios da sua economia e dos escândalos de corrupção, estão relacionadas com o momento que se vive e as expectativas de uma viragem da maré na liquidez barata do banco central norte-americano.

O Banco de Pagamentos Internacionais (BIS) associou esta semana a recente instabilidade nos mercados asiáticos, com epicentro na China, aos excessos de dívida que se acumularam um pouco por todo o mundo. E as políticas expansionistas de bancos centrais como os EUA terão, sem dúvida, algo a ver com isto. “Não estamos a assistir a tremores isolados mas, sim, a libertação de pressões que se acumularam ao longo dos anos em falhas importantes”, afirmou Claudio Borio, economista-chefe do BIS, citado pelo The Telegraph.

Diretamente, a zona euro, e Portugal, estará livre de um impacto negativo de uma subida dos juros nos EUA. Tendo em conta a política que está a ser seguida pelo BCE, o “cenário central” de Rui Bernardes Serra, economista-chefe do Montepio, continua a ser “uma redução dos spreads da dívida dos países da periferia“. Com efeito, a subida dos juros nos EUA tenderá a valorizar o dólar, o que será um impulso para algumas das empresas exportadoras nacionais, e poderá ajudar o BCE a estimular a inflação na zona euro.

Mas, no plano dos efeitos indiretos, o impacto é mais imprevisível. Se, como alertou o economista-chefe do Banco Mundial, Kaushik Basu, uma subida dos juros nos EUA levar a “pânico e turbulência nos países emergentes“, essa crise poderá transmitir-se às outras economias e outros mercados – basta olhar para o susto causado nos mercados dos EUA e da Europa pelos receios em relação à economia chinesa. “A economia global aparenta estar tão perturbada que se os EUA decidirem agir muito rapidamente, isso poderá afetar outros países de forma muito negativa”, afirmou Kaushik Basu, citado pelo Financial Times.

Alguns membros da Reserva Federal, como Jeffrey Lacker, defendem que do ponto de vista dos EUA não faz sentido – e pode ser “verdadeiramente perigoso” – adiar por mais tempo a primeira subida dos juros. Numa longa e detalhada apresentação pública feita recentemente, o líder da Reserva Federal de Richmond concluiu: “Não estou a argumentar que a economia está numa situação perfeita, mas também não está em apuros, necessitando de juros de zero para se restabelecer. Chegou a hora de alinharmos a nossa política monetária com os progressos económicos que conseguimos”.

Jeffrey Lacker, presidente de uma das divisões regionais da Reserva Federal, quer que os juros subam o mais rapidamente possível. Foto: Bloomberg

Janet Yellen, a presidente do concílio, também já alertou para o risco de formação de bolhas especulativas em algumas áreas da economia. Com juros baixos por demasiado tempo, os investidores e empresas podem acabar por assumir riscos para conseguirem, algures, obter rendibilidades mais elevadas. Além disso, alguns economistas alertam, também, para o impacto que tem sobre a poupança existente ter juros baixos durante demasiado tempo.

O que não é claro é saber até que ponto a Fed está preocupada com o contexto externo e com os riscos para os emergentes. Nenhum dos dois principais mandatos da Reserva Federal diz respeito à gestão das economias emergentes, mas existe um mandato secundário que pede ao organismo que zele pela estabilidade nos mercados financeiros. E esta, como se viu, pode ser colocada em risco por fatores que sejam, na sua génese, externos.

No plano interno, eis o que se passa:

Facto número 1. A taxa de juro nos EUA, que já não é aumentada desde 2006, foi colocada numa banca de 0% a 0,25% há exatamente sete anos, no auge da crise financeira que se agravou com a falência do Lehman Brothers. Esta taxa, que define o custo que os bancos têm de pagar para obter fundos no banco central, mantém neste intervalo mínimo desde 2008.

Facto número 2. Vários índices de preços no mercado imobiliário estão de regresso aos máximos anteriores à crise e, nos últimos dois anos, a economia está a criar, por mês, uma média de 234 mil novos postos de trabalho. A taxa de desemprego caiu para 5,1%, metade dos valores atingidos em 2009. O PIB cresceu 3,7% no segundo trimestre, face ao ano anterior, mostrando que a Grande Recessão ficou para trás.

Facto número 3. A confiança dos consumidores – cujos gastos são mais de dois terços da economia americana – tem vindo a recuperar para os níveis mais elevados dos últimos anos, mas registou uma quebra em setembro que poderá estar relacionada com a turbulência nos mercados financeiros internacionais, com epicentro na China.

Facto número 4. A Reserva Federal tem como mandatos primários estimular o emprego e manter a inflação perto de 2%. Se, no emprego, os 5,1% estão dentro dos níveis ambicionados pela Fed – ainda que esta taxa possa esconder muito sub-emprego e outro tipo de fraquezas –, a taxa de inflação tem-se afastado do objetivo. A medida preferida da Fed para a inflação, os preços no consumo privado (PCE, na sigla original), está em 0,3% e tem descido graças, pelo menos em parte, à descida dos preços dos combustíveis. Ou seja, não parece haver riscos de subida da inflação que tenha de ser contida com uma taxa de juro mais alta.

A equipa liderada por Janet Yellen estará, neste momento, a ponderar estes e outros factos para decidir se sobe a taxa de juro já ou mais tarde, possivelmente em dezembro. A dinâmica dos mercados de derivados financeiros, nos últimos dias, parece apontar para que a Fed não mexa, para já. Mas, ao mesmo tempo, todos os especialistas dizem que os investidores já estão a incorporar nos mercados a perspetiva de que a subida dos juros está – mesmo – ao virar da esquina.

A Reserva Federal está reunida estes dois dias, quarta e quinta-feira (16 e 17). A decisão final será anunciada na quinta-feira, às 19h de Lisboa, e está agendada para alguns minutos depois uma conferência de imprensa de Janet Yellen.

Juros nos EUA estão em 0%-0,25% desde 2008

A última vez que a Fed subiu os juros foi em 2006. A taxa de referência está em 0%-0,25% desde 2008. Fonte: Bloomberg