Índice

Índice

Na ponta de uma esferográfica, os britânicos têm esta quinta-feira a decisão das suas vidas — que será, também, uma decisão que marcará as nossas. O referendo à continuidade na União Europeia (UE), já previsto há mais de um ano e agendado desde fevereiro, passou para o centro de todas as atenções nas últimas semanas. O presidente de uma das maiores seguradoras europeias, a Axa, disse que a saída — o Brexit — tem uma “probabilidade extremamente elevada” e o presidente do Conselho Europeu, Donald Tusk, afirmou que isso poderá significar “o início do fim da civilização ocidental“. Quão forte é o abalo económico que poderá estar ao virar da esquina? E o seu dinheiro? Está seguro?

Talvez fruto das sondagens que, insistentemente, colocam o Brexit como um risco real, instalou-se nas últimas semanas o nervosismo nos mercados financeiros. Mas vários especialistas dizem que o cenário de vitória do Sair ainda não está totalmente incorporado nas bolsas pelo que, a confirmar-se este resultado, é fácil antever dias difíceis para o mundo financeiro. A política europeia entrará num alvoroço se o referendo resultar na saída — será, provavelmente, o início de um processo político histórico e de repercussões imprevisíveis. Mas, como é hábito, aquilo que se irá mexer primeiro, e de forma mais frenética, será o dinheiro: a alta finança.

O ministro das Finanças da Finlândia, Alexander Stubb, não fez a coisa por menos e avisou que o Brexit provocaria uma espécie de “momento Lehman” nos mercados, numa alusão ao colapso inesperado do outrora gigante da banca de investimento norte-americana, em setembro de 2008. Na mesma linha, um diretor do Instituto de Finanças Internacionais (IIF, na sigla original), afirmou que “no curto prazo, em termos de impacto nos mercados, não seria tão caótico como o Lehman porque os bancos centrais tomarão medidas para conter o pânico. Mas, no longo prazo, o Brexit poderá ter um impacto ainda mais negativo do que a falência do Lehman no crescimento económico global”.

Neste cenário, este é um bom momento para refletir sobre as suas finanças pessoais e perceber que impacto é que a possível saída do Reino Unido da UE poderá desencadear. Fomos ouvir os especialistas.

O ministro das Finanças da Finlândia, Alexander Stubb, diz que o Brexit pode equivaler a um “momento Lehman” na Europa.

Depósitos bancários: não espere juros altos

Como o Reino Unido está fora da zona euro, não há um efeito direto decorrente do referendo britânico da próxima quinta-feira nas taxas de juro que influenciam os depósitos bancários portugueses. Contudo, como os mercados financeiros estão interligados, é natural que os efeitos se transmitam ao mercado do euro, nomeadamente às taxas Euribor.

Num cenário de perturbação, decorrente da saída do Reino Unido da União Europeia, haverá “uma fuga para a qualidade: ouro e dívida pública alemã serão muito procurados”, explica Miguel Gomes da Silva, o diretor da sala de mercados do Montepio. “É algo que já se está a sentir”, acrescenta, referindo-se ao facto de as obrigações do tesouro alemão apresentarem taxas de juro negativas para os prazos até quase uma década.

As cautelas e os caldos de galinha que estão a ser tomados pelos bancos, os fundos de investimento e as gestoras de ativos, por exemplo, provocam uma situação inédita na zona euro: a procura pela segurança de um investimento como a dívida alemã faz com que os investidores admitam perder dinheiro ao emprestar a um emitente soberano, neste caso, o Estado alemão.

As taxas de juro da dívida alemã “poderão ficar negativas ou muito baixas durante muito mais tempo do que se esperava“, avisa Carlos Almeida, o diretor de investimentos do Banco Best. Num cenário de Brexit, os capitais procurarão refúgio nesses títulos, visto como dos mais seguros a nível europeu e mundial.

0,43%

Foi a taxa média dos depósitos a prazo constituídos por particulares em abril em Portugal.

Fonte: Banco de Portugal.

São várias as vozes a dizer que o abandono do Reino Unido da União Europeia conduziria a um menor crescimento global. Nesse cenário, “também os spreads de crédito das empresas subiriam [os prémios de risco], elevando a premência de os bancos centrais implementarem medidas de estímulo adicionais a fim de tentar mitigar aqueles efeitos negativos, com injeções de liquidez na economia e, quando possível, com cortes nas taxas de juro“, avisa Rui Bernandes Serra, economista-chefe do Montepio.

Os bancos portugueses, que estão inseridos na zona euro, não têm como distanciar-se da realidade europeia de taxas negativas. Embora o seu dinheiro em depósitos bancários não esteja em risco (em particular nas aplicações até 100 mil euros por titular em cada banco), os aforradores não devem estimar uma subida no curto prazo das taxas de juro.

Aqueles que acreditarem na saída do Reino Unido devem ponderar constituir depósitos mais longos – e já. Assim ficariam protegidos de uma descida mais prolongada das taxas de juro dos depósitos a prazo.

| Banco | Depósito | Prazo | Taxa anual bruta | Montante | |

| Mínimo | Máximo | ||||

| BNI Europa | BNI Europa 24 meses | 24 meses | 2,25% | 10.000€ | 500.000€ |

| Atlântico Europa | Valor Crescente 2 Anos (EUR) | 720 dias | 1,55%* | 500€ | 75.000€ |

| Banco Finantia | Finantia Rendimento 2 anos | 24 meses | 1,30% | 25.000€ | 500.000€ |

| Banco Finantia | Finantia Rendimento 3 anos | 36 meses | 1,30% | 25.000€ | 500.000€ |

| PrivatBank | Depósito “Clássico” | 24, 36 ou 60 meses | 1,30% | 100€ | n.d. |

| Banco BIC | DP Performance | 1.096 dias | 1,25% | 2.500€ | 100.000€ |

| Banco Invest | Invest Depósito 5 anos | 5 anos e 1 dia | 1,20% | 2.000€ | 500.000€ |

| Fonte: bancos a 17 de junho de 2016. * Taxa média. n.d. = não disponível. | |||||

De qualquer maneira, há um limite mínimo para as descidas das taxas de juro: zero, que é o rendimento mínimo que o Banco de Portugal permite que os bancos a operar em Portugal (não) paguem aos seus clientes. Não há taxas de juro negativas nos depósitos.

O Observador contactou os maiores bancos portugueses para aferir o impacto que o Brexit poderia ter no património dos seus clientes, mas não obteve respostas. Apenas o Santander Totta indicou que “não nos foi transmitida nenhuma preocupação económica com o referendo inglês” pelos clientes.

Os analistas dizem que se o Reino Unido votar pela saída, o período de incerteza económica que se poderá seguir levará o BCE a manter os juros ultra-baixos por mais tempo.

Não mexa no seu PPR

Os especialistas ouvidos pelo Observador são unânimes ao afirmar que, mesmo num evento de Brexit, os investidores portugueses não devem mudar as suas aplicações de longo prazo, desde que inseridas num contexto de uma carteira diversificada. “Por mais choques políticos, atentados e revoluções, o que é certo é que historicamente os mercados financeiros são onde os investidores canalizam as suas poupanças e rentabilizam o património” da forma mais rentável, explica Carlos Almeida, do Banco Best.

⅔

É proporção aproximada de PPR em comercialização que têm capital garantido.

A maioria dos planos de poupança-reforma (PPR) e muitos dos seguros de capitalização subscritos pelos aforradores têm o capital garantido. Pode, todavia, acontecer que as rentabilidades mínimas garantidas sejam cada vez menores, fruto da situação nos mercados de capitais nos quais as companhias de seguros mais investem, nomeadamente os de dívida pública.

“Os investidores de PPR e de fundos de investimento devem ficar quietos”, reforça Miguel Gomes da Silva. Mesmo que o produto de longo prazo não tenha capital garantido, uma eventual saída britânica não será mais do que uma pequena oscilação numa análise futura de décadas numa carteira diversificada, garante o especialista. Se não dormirá tranquilamente na próxima quinta-feira, na noite do referendo no Reino Unido, então talvez devesse ponderar toda a estrutura do seu património financeiro.

Certificados de Aforro sofrem do mesmo mal

Entre os títulos de dívida pública mais populares entre os portugueses – Certificados de Aforro e Certificados do Tesouro Poupança Mais (CTPM) –, são os primeiros instrumentos, que estão indexados à Euribor a três meses, que mais estão à mercê do referendo.

0,742%

É a taxa de juro de referência deste mês de junho para os Certificados de Aforro da série D.

Fonte: IGCP

Como a Euribor a três meses poderá ser afetada por um potencial Brexit, como se explicou atrás, os rendimentos futuros dos Certificados de Aforro podem ser ainda mais diminutos. O mercado de futuros sobre a Euribor a três meses, no qual se fixam taxas a praticar dentro de alguns meses ou, mesmo, anos, indica que os especialistas estimam que este indexante esteja em -0,350% no final de 2017. A esse nível, os Certificados de Aforro teriam uma taxa-base de 0,65%.

Mais quatro anos de Euribor negativa

↓ Mostrar

↑ Esconder

Bom para as prestações dos créditos; mau para quem contrata depósitos a prazo e subscreve Certificados de Aforro. Os contratos de futuros sobre a Euribor a três meses indicam que os especialistas do mercado de taxas de juro estimam que o indexante permaneça negativo nos próximos quatro anos.

Euribor a três meses e contratos de futuros sobre a Euribor a três meses

Fonte: Bloomberg.

As taxas de juro dos CTPM não dependem diretamente dos mercados. Todos os meses, a Agência de Gestão da Tesouraria e da Dívida Pública atualiza as taxas a praticar. Desde fevereiro de 2015 que não as muda e é mais provável que as altere em função das taxas implícitas na negociação de Obrigações do Tesouro português do que devido a um eventual Brexit. O mercado das Obrigações do Tesouro pode estar mais focado noutros assuntos que não sejam o referendo. “As eleições em Espanha [no próximo dia 26 de junho] são passíveis de ter mais impacto para Portugal”, avisa Miguel Gomes da Silva, da sala de mercados do Montepio.

“O Brexit é muito importante para o mundo; as eleições espanholas são especialmente importantes para Portugal”, conclui Gomes da Silva. Isto apesar de a aproximação ao referendo britânico e a aversão ao risco gerada pela incerteza já estarem a contribuir para que as taxas de juro da dívida portuguesa estejam a subir nas últimas semanas.

“O Brexit é muito importante para o mundo, as eleições espanholas são especialmente importantes para Portugal”.

Exposição dos fundos ao Reino Unido não é sinónimo de risco

Quem investe em fundos de investimento como pode suavizar o efeito de um potencial Brexit? “Minimizar a exposição a libras e analisar os ativos ingleses que consideramos serem os que mais poderão ser afectados, num primeiro momento pela desvalorização e depois pelas dificuldades no acesso ao mercado europeu”, responde José Veiga Sarmento, presidente da Associação Portuguesa de Fundos de Investimento, Pensões e Patrimónios (APFIPP).

Uma exposição à libra esterlina, que está em queda desde o início do ano, pode ser importante, mas, mesmo que o fundo detido tenha títulos cotados na bolsa de Londres, não é garantia de risco adicional no caso de o “Sair” vencer no referendo da próxima quinta-feira.

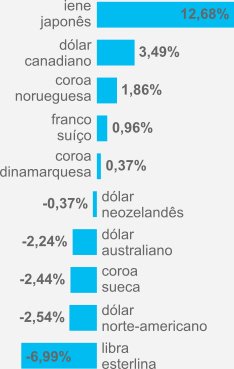

Libra em queda livre

↓ Mostrar

↑ Esconder

A divisa britânica já é uma das que mais perde face ao euro desde o início de 2016.

Retorno desde o início do ano face ao euro

Fonte: Bloomberg. 16 de junho de 2016.

“A identificação de um ativo suscetível de sofrer com o evento do Brexit não se deve resumir ao facto de estar admitido à negociação em libras ou a uma bolsa inglesa. Tanto pode ser verdade como não”, avisa Nuno Serafim, administrador da IM Gestão de Ativos, a sociedade gestora responsável pelo IMGA Eurofinanceiras, o fundo com mais ações britânicas, segundo uma investigação recente do Observador. “Sendo, no entanto, claro que perante tal evento, numa primeira fase, ativos de praticamente toda a espécie ou origem possam ser afetados negativamente pela volatilidade que tomaria conta das bolsas”, acrescenta Serafim.

Tem ações? Prepare o seu coração

Até agora, a bolsa de Londres tem vivido dias relativamente tranquilos. O principal índice local, o FTSE 100, está entre os que menos perdem desde o arranque do ano de 2016. A tranquilidade mudará certamente com o aproximar da próxima quinta-feira. A volatilidade aumentará qualquer que seja o resultado do referendo à permanência na União Europeia.

Bolsa de Londres resiste

↓ Mostrar

↑ Esconder

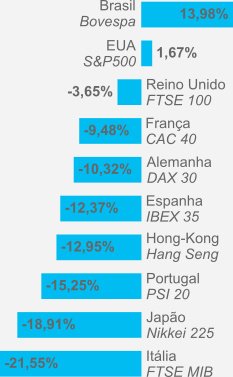

Apesar de o cenário de Brexit pairar sobre a economia do Reino Unido, a bolsa de Londres é uma das mais resistentes do mundo. Desde o início de 2016, o índice FTSE 100 caiu 3,65%, menos do que a queda de 15,25% do português PSI 20.

Variação desde o início do ano dos principais índices (em moeda local)

Fonte: Bloomberg. 17 de junho de 2016.

Caso o Brexit vença as eleições, a volatilidade traduzir-se-á numa queda acentuada, mas não apenas nas Terras de Sua Majestade. “Contagiados pelas quedas no Reino Unido, os índices de ações dos países da Europa continental também desceriam. O risco país subiria não só no Reino Unido, mas também nos países mais vulneráveis da zona euro, que veriam os spreads das suas taxas de juro subir em relação à dívida alemã”, prevê Rui Bernardes Serra, economista-chefe do Montepio.

O efeito de um potencial Brexit “pode ser uma caixa de surpresas no mercado, que nem sempre é racional”, alerta Miguel Gomes da Silva. O diretor da sala de mercados do Montepio acrescenta que, “depois da notícia [de Brexit], se a bolsa cair muito pode ser uma oportunidade para comprar” numa estratégia de longo prazo. “Depois da tempestade, [as bolsas] voltarão aos níveis atuais”, conclui.

Qualquer que seja o resultado do referendo, as ações deverão continuar a ser os ativos mais rentáveis no longo prazo. Um dólar investido numa carteira diversificada de ações mundiais rendeu 325 dólares ao longo de 114 anos, como o Observador revelou no artigo “Na bolsa joga-se ou investe-se?”, usando como base um estudo do Credit Suisse.

Volatilidade também é oportunidade?

A XTB, o maior intermediário em instrumentos derivados sobre câmbios, acredita que os investidores podem ganhar com o referendo, independentemente do resultado.

Para onde caminha a libra esterlina?

↓ Mostrar

↑ Esconder

“O par cambial mais afetado seria o EURGBP [euro-libra] que, caso se dê a vitoria da saída, poderá ver uma subida vertiginosa, devido à transferência de fluxos entre ambas as moedas”, calcula Tiago da Costa Cardoso, gestor da XTB. “Poderemos mesmo ver uma subida até à zona dos 0,8750″, conclui. Miguel Gomes da Silva, diretor da sala de mercados do Montepio, calcula também que a libra poderia ir até aos 90 [pence] face ao euro”. É um valor próximo do recorde de sempre.

Evolução do câmbio euro-libra esterlina

Fonte: Bloomberg. Até 17 de junho de 2016.

“Não há momentos, numa perspectiva de trading, mais interessantes que estes, que nos podem trazer inúmeras oportunidades de negociação“, afirma Tiago da Costa Cardoso, gestor da corretora. “Na minha opinião, seria boa altura para vender GBP [libras esterlinas] e estar atento à abertura dos mercados no dia seguinte, que serão fustigados pela aversão pelo risco”, concretiza.

Miguel Gomes da Silva não concorda com a XTB. O conselho do diretor do Montepio aos investidores mais ativos é para ficarem de fora do mercado. O autor de Ganhar na Bolsa com Análise Técnica compra o investimento num mercado extremamente volátil a apostar no casino.

Embora a bolsa de Londres deixe de receber ordens de compra e de venda de ações às 17h30, há um mercado financeiro que permanecerá aberto a noite toda: os câmbios.

Graças à globalização, as transações cambiais podem ser efetuadas num horário quase contínuo. Depois do referendo da próxima quinta-feira no Reino Unido, será possível comprar e vender libras esterlinas através de intermediários registados em Portugal até às 22 horas de sexta-feira.

“Por mais choques políticos, atentados e revoluções, o que é certo é que historicamente os mercados financeiros são onde os investidores canalizam as suas poupanças e rentabilizam o património” da forma mais rentável, explica Carlos Almeida, do Banco Best.

Quando vamos saber quem ganhou?

As urnas vão estar abertas a partir das 7 horas da manhã. E só fecham às 22 horas (a mesma hora em Londres e em Lisboa).

Está proibida a publicação de qualquer sondagem à boca das urnas antes do fecho da votação. Mas houve vários bancos de investimento que contrataram os serviços de empresas de sondagens que lhes vão entregar os seus dados antes do fecho das urnas.

Podem fazê-lo, desde que os resultados não sejam publicados. Mas isto leva a que, mesmo antes do fecho das urnas, a movimentação dos mercados — sobretudo da libra esterlina e do mercado cambial — poderá ser um bom indicador, diz uma nota de antecipação do Commerzbank.

A partir das 22h00, vale tudo. Quanto a resultados oficiais, haverá informação mais fidedigna quando começarem a sair as contagens de votos dos 382 distritos eleitorais. Prevê-se que seja a partir da 1h00 da manhã (já sexta-feira).

A expectativa é a de que, pelas 6h00 da manhã, já estejam contados 90% dos votos. O resultado final do referendo deverá ser conhecido ao início da manhã de sexta-feira, entre as 7h00 e as 8h00, antecipa o Commerzbank.