Não é difícil provar que o Alves Ribeiro PPR foi superior à concorrência no mercado de planos de poupança-reforma. Talvez seja suficiente dizer que, enquanto a maioria dos PPR rendeu menos de 15% nos últimos quatro anos, o produto gerido pela Invest Gestão de Activos, integrada no Banco Invest do Grupo Alves Ribeiro, ganhou 115%. Ou talvez fique mais claro dizendo que o Alves Ribeiro PPR ganhou mais do que o dobro do desempenho do segundo plano mais rentável, o NB PPR gerido no seio do Novo Banco, que rendeu 55%.

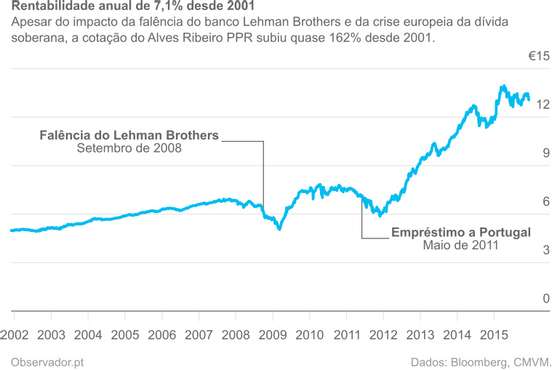

Paulo Monteiro, o diretor da gestão de ativos do Banco Invest, não conseguiu ganhar mais de 21% por ano desde o final de 2011 sem correr alguns riscos. Desde 2001, quando o Alves Ribeiro PPR foi lançado, o plano de reforma teve prejuízos em dois anos. Em 2008, deslizou 17,2%. “Foi na sequência do default [insolvência] da Lehman. Não tivemos nenhuma falência na carteira. Aproveitámos o pânico para reforçar”, relembra Paulo Monteiro. No ano seguinte, o PPR valorizou 30,8%.

Em 2011, quando perdeu 18,2%, o Alves Ribeiro PPR foi arrastado pela crise da dívida portuguesa, o principal ativo na carteira do fundo. “Voltámos a aproveitar para reforçar”, conta Paulo Monteiro. Em 2012, o PPR rendeu 48,9%.

Evolução da cotação do Alves Ribeiro PPR entre novembro de 2001 e dezembro de 2015.

Embora os PPR estejam limitados por lei a um máximo de 55% da carteira no mercado acionista, o Alves Ribeiro PPR não precisa de se expor tanto às ações. No limite, o plano aplica 40% da carteira em ações, mas normalmente não tem mais de 20%, quase sempre através de fundos de índice, “porque é mais barato”, revela Monteiro.

Mude se não está satisfeito

↓ Mostrar

↑ Esconder

Se o seu PPR não o satisfaz, mude de casa à sua poupança. As entidades gestoras estão limitadas por lei nas comissões que podem cobrar na transferência do pé-de-meia para outra instituição. Se o PPR tiver capital garantido, a comissão máxima é de 0,5% do montante a transferir. Se não tiver capital garantido, não pode haver lugar a comissão.

A maior parte do dinheiro deste PPR está aplicada em obrigações emitidas por governos e empresas da União Europeia. No início deste mês de dezembro, pouco mais de um terço do capital estava investido em dívida pública e outro terço em dívida empresarial.

Paulo Monteiro também conduz apostas mais arriscadas, mas sempre com pequenas fatias do Alves Ribeiro PPR. Em novembro de 2012, por exemplo, investiu menos de 3% da carteira em obrigações do Espírito Santo Financial Group que se vencem em 2025. Comprou quando as cotações ultrapassavam 80 euros. Hoje valem cerca de 1,50 euros. A perda foi marginal, diz Paulo Monteiro. “Perdemos 100 mil euros em sete milhões e meio”, que é o valor atual da carteira do PPR do Banco Invest.

Concorrentes mais próximos

Os portugueses tinham, no início de 2015, perto de 14,7 mil milhões de euros em PPR, o que coloca este tipo de instrumento entre os mais populares, atrás dos depósitos a prazo e dos seguros de capitalização e ligeiramente à frente dos Certificados de Aforro. Todavia, mais de 90% do montante estava aplicado em PPR na modalidade de seguro de vida, que, apesar de a maioria ter capital garantido, são os que menos têm rendido aos aforradores.

Enquanto a rentabilidade anual média dos seguros PPR foi de 3,44% entre 2012 e 2014, os fundos PPR alcançaram 6,58%. Além disso, os seguros PPR tendem a cobrar mais na subscrição e no reembolso, de acordo com os dados compilados pelo Observador sobre 754 planos de reforma.

São dez os PPR que conseguiram um ganho anual de 8,50% ou mais entre 2012 e 2014. Conheça-os em baixo.

| Plano | Comissão máxima | Rentabilidade anualizada | Comercialização | ||

| Subscrição | Reembolso | 2014 | 2012-2014 | ||

| Alves Ribeiro PPR | não tem | 1% | 8,37% | 24,56% | Banco Invest |

| NB PPR | não tem | não tem | 8,11% | 12,87% | ActivoBank, Banco Best, Banco Invest, GNB, Novo Banco |

| Eurovida Biz PPR | 2% | 2% | -3,87% | 10,09% | Eurovida |

| Optimize Capital Reforma PPR Moderado | não tem | não tem | 8,34% | 9,96% | Banco Invest, Optimize |

| Optimize Capital Reforma PPR Acções | não tem | não tem | 7,02% | 9,49% | Banco Invest, Optimize |

| Eurovida PPR Activo Acções | 2% | 2% | 5,79% | 9,37% | Banco Best, Banco Popular, Eurovida |

| Eurovida PPR Open | 2% | 2% | 12,20% | 9,35% | Banco Big, Eurovida |

| PPR Platinium | não tem | 2% | 6,00% | 8,62% | Futuro, Montepio |

| Barclays Vida PPR Grupo Ações | 0,1% | 2% | 9,08% | 8,51% | Barclays |

| Eurovida PPR Activo | 2% | 2% | 6,50% | 8,50% | Banco Best, Banco Popular, Eurovida |

| Fonte: Associação Portuguesa de Fundos de Investimento, Pensões e Patrimónios; Associação Portuguesa de Seguradores; Autoridade de Supervisão de Seguros e Fundos de Pensões; Comissão do Mercado de Valores Mobiliários. | |||||

Há outros PPR que renderam muito, mas que não estão incluídos no quadro anterior. O Postal PPR 4%, gerido pela Fidelidade e distribuído pelos CTT, ganhou 34,01% em 2014, o melhor registo do mercado. No entanto, já não é possível subscrevê-lo.

Como escolher um PPR

↓ Mostrar

↑ Esconder

Não subscreva um PPR apenas porque o seu intermediário financeiro lhe propôs, nem se limite à oferta do seu banco do dia-a-dia. Estas são as regras que deve seguir para eleger o PPR:

- Comissões baixas. Evite PPR que prevejam comissão de subscrição ou de reembolso, embora esta última possa ser aceitável se se aplicar apenas quando a duração do investimento é curta.

- Mínimo reduzido. É conveniente reforçar o PPR periodicamente, por isso o montante mínimo exigido deve estar em linha com a sua capacidade de aforro.

- Rentabilidade histórica. Embora não seja garantia de desempenho futuro, a melhor maneira de aferir a capacidade de gestão é o retorno passado do PPR, comparando-o com os concorrentes.

O PPR Big Taxa Plus foi o segundo melhor de 2014 com um retorno de 16,57%. Este fundo, disponível no Banco Big mas gerido pela Futuro, a sociedade gestora de fundos de pensões do Montepio, foi lançado em setembro de 2013.

As séries Eurovida PPR Valor Seguro emitidas com os anos 2015, 2016 e 2017, que já não estão em comercialização, conseguiram retornos anuais médios de 16,10% ente 2012 e 2014.

Benefícios fiscais são uma miragem

Dezembro é historicamente o mês das subscrições de PPR. Os chorudos benefícios fiscais que tiveram no passado – em 1989, quando foram criados os primeiros PPR, era possível deduzir a totalidade das aplicações até 500 contos (2493,99 euros), desde que não se ultrapassasse 20 por cento do rendimento bruto – levavam os portugueses a aplicar parte dos subsídios de natal para maximizar a devolução fiscal no ano seguinte.

Agora não é assim. É possível deduzir um quinto das aplicações efetuadas durante 2015 até a um máximo de 300 a 400 euros, consoante a idade do subscritor. Todavia, este benefício fiscal é somado a todas as outras deduções, como despesas de saúde e de educação, que, no conjunto, estão limitadas ao rendimento coletável do contribuinte.

| Idade do subscritor | Dedução máxima |

| Até 35 anos | 400 euros |

| 35 a 50 anos | 350 euros |

| Mais de 50 anos | 300 euros |

“Na prática, só quem aufere um valor próximo do salário mínimo pode usufruir deste benefício [dos PPR] na totalidade. E, convenhamos, dado o baixo rendimento, não será fácil encontrar quem chegue ao fim do mês com dinheiro para aplicar num PPR”, escreve Cláudia Maia, a diretora da Proteste Investe, a revista financeira ligada à Deco – Associação Portuguesa para a Defesa do Consumidor, no seu último editorial.

Quando se pode pedir o reembolso do PPR?

↓ Mostrar

↑ Esconder

Sempre que quiser. No entanto, se for fora das condições previstas na lei, é penalizado pela autoridade fiscal, se tiver beneficiado de deduções no passado. Tem de devolver as deduções acrescidas de 10% por cada ano passado desde o benefício.

As condições previstas na leia para o reembolso são:

- Reforma por velhice do investidor;

- Desemprego de longa duração do subscritor ou de qualquer membro do seu agregado familiar;

- Incapacidade permanente para o trabalho do participante ou de qualquer membro do agregado;

- Doença grave do investidor ou de qualquer membro do agregado familiar;

- A partir dos 60 anos de idade;

- Frequência ou ingresso do participante ou de qualquer membro do seu agregado num curso do ensino profissional ou superior, quando produza despesas;

- Utilização para pagamento de prestações de contratos de crédito garantidos por hipoteca sobre imóvel destinado a habitação própria e permanente do aforrador.

Em 2013, as cerca de 385 mil famílias que apresentaram aplicações em PPR no IRS conseguiram uma dedução média de 75 euros, mostram as estatísticas mais recentes da Autoridade Tributária e Aduaneira. Em 2005, a dedução média por agregado familiar foi de 267 euros.

Apesar da dedução fiscal no momento da subscrição ser uma miragem para a maioria dos aforradores, o benefício fiscal na altura do reembolso é uma vantagem dos PPR.

Se o reembolso do PPR for efetuado dentro das condições legais (veja na caixa), os rendimentos são tributados à taxa reduzida de 8%, 0 que é muito baixo tendo em conta que a maioria dos restantes instrumentos financeiros é alvo de uma taxa de 28%. As subscrições conduzidas até 2005 são ainda menos tributadas: a taxa é de 4%.

Mesmo que solicite o resgate fora das condições legais, paga uma taxa de 8,6% se a duração do investimento for superior a oito anos, de 17,2% entre cinco anos e um dia e oito anos ou 21,5% se durar até cinco anos.

A Deco defende que a diferença entre a tributação dos PPR e a da maioria dos restantes produtos não deveria existir.

“O que justifica que um PPR tenha uma tributação mais favorável do que outros fundos de investimento?”, questiona Cláudia Maia no seu editorial. “Defendemos uma estratégia em que os benefícios fiscais são concedidos em função do prazo e não do tipo de investimento. Quem poupa, sobretudo quem poupa para a reforma, deveria poder escolher entre um leque variado de aplicações, potencialmente mais rentáveis e, como consequência, menos afetadas pelo peso das comissões das entidades gestoras”, conclui.