Nunca escreveu um livro. Não aparece na televisão a comentar a bolsa. E nunca geriu profissionalmente patrimónios. A única vez que saiu do mundo académico foi durante três anos após se formar: foi fiscalista em Chicago na Coopers and Lybrand, a firma que, seis anos depois, incorporou a PricewaterhouseCoopers, atual PwC. Apesar de distante da bolsa, Joseph Piotroski ingressa no pequeno universo de gurus – embora alguns o apelidem de “guru de quem nunca se ouve falar”.

Piotroski é um académico. Além de professor na Universidade de Stanford, na Califórnia, nos Estados Unidos da América, Joseph Piotroski publica investigação nas áreas da contabilidade e das finanças. Atualmente, o investigador está inclinado para analisar as relações entre a política e a bolsa, o impacto das previsões publicadas pelas sociedades cotadas e o efeito das barreiras linguísticas na bolsa, entre outros temas. Piotroski está agora particularmente interessado no mercado chinês.

Academia acorda para investigação de Piotroski

↓ Mostrar

↑ Esconder

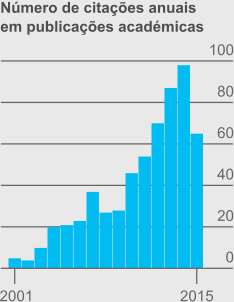

Inicialmente, o estudo de Piotroski, publicado em 2000, teve pouca aderência no meio da investigação. O sucesso entre os investidores só se estendeu realmente à academia a partir de 2011, quando o número de citações anuais nos jornais de referência ultrapassou as cinco dezenas.

Fonte: Google Académico.

Foi logo à segunda publicação académica que o professor, então há um ano na Universidade de Chicago, surpreendeu os investidores. “Value Investing: The Use of Historical Financial Statement Information to Separate Winners from Losers”, publicado em 2000 no Journal of Accounting Research, mostrou que é possível ganhar muito na bolsa usando informação contabilística das empresas cotadas.

O modelo de seleção de ações norte-americanas desenvolvido por Joseph Piotroski produziu um ganho anual teórico de 23% por ano entre 1976 e 1996, mostraram os seus cálculos usando dados históricos. Esse registo é mais do dobro do alcançado pelo Standard & Poor’s 500, o principal índice de ações dos Estados Unidos.

Outros estudos estenderam com sucesso as descobertas de Piotroski para outros mercados. Uma réplica do trabalho de Piotroski sobre ações dos mercados Euronext – Amesterdão, Bruxelas, Lisboa e Paris – produziu um ganho anual de 36,4% entre 1993 e 2003, batendo todos os índices de referência.

Nas investigações mencionadas, a estratégia de base passava por simultaneamente comprar boas empresas e vender más empresas (o que é possível através das chamadas posições curtas). Neste artigo, o Observador aplicará a tática de Piotroski que se resume à compra de títulos nas bolsas da Europa e dos Estados Unidos da América – sem venda de ações. Nesta versão mais simples, Joseph Piotroski conseguiu um ganho anual de 13,4% e o estudo das ações nas bolsas Euronext rendeu 34,2%.

Depois das recomendações à Warren Buffett, à Benjamin Graham e à Peter Lynch, faltam seis carteiras de guru que serão publicadas pelo Observador até 10 de dezembro.

| Guru | Data de publicação |

| William O’Neil | 5 de novembro |

| Martin Zweig | 12 de novembro |

| James O’Shaughnessy | 19 de novembro |

| Joel Greenblatt | 26 de novembro |

| John Neff | 3 de dezembro |

| David Dreman | 10 de dezembro |

Nove testes de Piotroski

O estudo de Joseph Piotroski começa com o rácio entre o capital próprio da empresa e o seu valor de mercado. Do universo inicial, o investigador apenas retém um quinto das ações, aquelas cujos emitentes têm o rácio mais elevado.

Avaliação baseada em informação contabilística

↓ Mostrar

↑ Esconder

Joseph Piotroski é agora professor em Stanford. Embora mais voltado para outros temas de contabilidade e finanças e especialmente interessado na China, o investigador leciona disciplinas como Avaliação Baseada em Contabilidade.

Crédito: Universidade de Stanford.

O indicador usado por Piotroski é o inverso do rácio entre preço e o valor contabilístico por ação, popular entre os investidores desde os tempos de Benjamin Graham, que o tinha entre os seus favoritos. Assim, das mil empresas iniciais – 500 europeias que compõem o índice Bloomberg European 500 e 500 norte-americanas listadas no Standard & Poor’s 500 –, reservámos apenas as 200 que apresentam o rácio preço-valor contabilístico mais baixo.

Com o universo reduzido a um quinto, Piotroski avança para nove testes contabilísticos. São binários: as empresas passam ou não passam em cada um dos testes. Se uma sociedade chumbar mais de dois testes, é excluída. Assim, a carteira recomendada é composta apenas pelas ações das firmas que passaram oito ou nove testes.

Em baixo estão os nove testes adaptados pelo Observador na forma de pergunta. São aplicados aos balanços e demonstrações de resultados anuais e precisam de respostas afirmativas para se considerarem transpostos.

- A rentabilidade do ativo – lucros excluindo resultados extraordinários a dividir pelo ativo – é positiva? Procuram-se empresas rentáveis.

- A rentabilidade do ativo aumentou no último ano? Quanto mais rentáveis, melhor.

- O fluxo de caixa operacional é positivo? A atividade corrente tem de gerar dinheiro.

- O fluxo de caixa operacional é superior aos lucros excluindo resultados extraordinários? Os lucros não devem ultrapassar o montante gerado pela atividade corrente da firma.

- O rácio de endividamento de longo prazo – divide a dívida de longo prazo pelo ativo – diminuiu? A necessidade de mais dívida pode ser um sinal de aflição financeira.

- O rácio de liquidez geral – ativo circulante a dividir pelo passivo circulante – aumentou? Uma melhoria na liquidez da empresa é um bom sinal.

- A sociedade evitou emitir mais ações ao longo do último ano? A emissão de ações pode indicar que a empresa não está a gerar dinheiro suficiente através da sua atividade.

- O rácio de margem bruta – a diferença entre vendas e custo das mercadorias vendidas a dividir pelas vendas – aumentou? Um aumento representa uma melhoria nos custos de produção, uma redução da despesa de armazenamento ou uma subida dos preços de venda.

- A rotação do ativo – vendas a dividir pelo ativo – aumentou? As vendas crescerem mais do que o ativo é sinal de maior produtividade.

O quadro em baixo mostra as empresas de baixo rácio preço-valor contabilístico que passaram pelo menos oito dos testes.

| Empresa | Rácio preço-valor contabilístico | Rentabilidade do ativo | Rácio de endividamento de longo prazo | Rácio de liquidez geral | Rácio de margem bruta |

| Alcoa | 1,04 | 1,46% | 24,85% | 1,67 | 18,19% |

| Baker Hughes | 1,32 | -1,01% | 15,33% | 3,29 | 10,12% |

| Chesapeake Energy | 0,80 | -18,78% | 37,26% | 0,83 | 71,66% |

| Entergy | 1,18 | 1,81% | 26,20% | 1,02 | 67,84% |

| HeidelbergCement | 0,88 | 1,96% | 19,38% | 1,04 | 11,31% |

| National Oilwell Varco | 0,75 | 4,22% | 13,44% | 2,49 | 21,17% |

| Peugeot | 1,24 | -0,04% | 11,15% | 1,04 | 18,31% |

| Renault | 0,89 | 3,07% | 6,15% | 1,01 | 20,42% |

| Saint-Gobain | 1,08 | 1,65% | 17,44% | 1,38 | 25,28% |

| Solvay | 1,26 | 3,22% | 6,91% | 1,22 | 25,95% |

| UPM-Kymmene | 1,13 | 5,01% | 19,16% | 1,89 | 11,26% |

| Fonte: Bloomberg a 29 de outubro de 2015. | |||||

Ao contrário das carteiras à Buffett, à Graham e à Lynch, que estavam enviesadas para os mercados norte-americanos, os títulos escolhidos pelos ensinamentos de Joseph Piotroski estão equilibrados entre a Europa e os Estados Unidos da América.

Embora este grupo possa acarretar menos risco cambial para os investidores, não negligencie o risco de investir nestas ações. Confirme que tem capacidade para suportar fortes oscilações bolsistas antes de investir. Tenha também consciência das comissões cobradas pelo seu intermediário financeiro.

O estudo de Piotroski aponta para bons resultados ao fim de um ou de dois anos. Dentro de um ano, o Observador verificará o desempenho de todas as carteiras recomendadas nesta série de artigos.

Leia agora um resumo da atividade das empresas eleitas pelo método de Piotroski. As cotações indicadas são as válidas às 17 horas desta quinta-feira, 29 de outubro.

Alcoa

Até agora, a Alcoa (Nova Iorque: 8,94 dólares) produz alumínio (através da transformação de bauxite) e fabrica produtos à base de alumínio. Contudo, a pressão da concorrência chinesa – que reduziu o preço da tonelada de alumínio para perto de 1.300 euros, o valor mínimo dos últimos seis anos, e que levou as ações da Alcoa a uma queda de quase 50% em 12 meses – conduziu ao plano de divisão da companhia em duas entidades separadas.

Baker Hughes

Juntamente com a Chesapeake Energy, a Baker Hughes (Nova Iorque: 52,43 dólares) foi a única a passar todos os testes de Piotroski. Em novembro de 2014, a Halliburton, a segunda maior fornecedora de serviços à indústria petrolífera, propôs comprar a Baker Hughes, o terceiro operador desse mercado, em ações e dinheiro. No entanto, o negócio está sob elevado escrutínio das autoridades da concorrência. A Schlumberger, a maior concorrente, teria, de qualquer maneira, o dobro da dimensão da nova empresa.

Chesapeake Energy

Em cerca de um ano, as ações da Chesapeake Energy (Nova Iorque: 7,09 dólares) perderam cerca de dois terços do seu valor bolsista. Isto é o resultado direto da queda do preço do petróleo e do gás, já que a companhia é especialista na produção de gás de xisto nos Estados Unidos da América. Está em curso um plano para despedir um em cada seis trabalhadores. Passou os nove testes de Piotroski.

Entergy

A Entergy (Nova Iorque: 66,96 dólares) anunciou a redução em mil milhões de euros do valor de balanço de duas unidades nucleares no nordeste dos Estados Unidos da América, porque o gás natural mais barato pesa na rentabilidade desses geradores. As operações nucleares da companhia elétrica poderão ser suspensas por completo.

HeidelbergCement

A alemã HeidelbergCement (Frankfurt: 67,44 euros), a segunda maior produtora mundial de cimento, planeia comprar a concorrente italiana Italcementi por 3,7 mil milhões de euros, expandindo a sua atividade para países mediterrânicos, como a Itália e o Egito. É uma reação à LafargeHolcim, o concorrente que nasceu da fusão franco-suíça em julho passado.

National Oilwell Varco

É uma ação que também se encontra na carteira desenhada pelos ensinamentos de Benjamin Graham. A National Oilwell Varco (Nova Iorque: 36,07 dólares) é a quarta maior fornecedora de serviços e equipamentos petrolíferos do mundo. Fica atrás da Schlumberg, da Halliburton e da Baker Hughes.

Peugeot

A francesa Peugeot (Paris: 15,98 euros), que usa a designação PSA Peugeot Citroën, fabrica automóveis. Inicialmente, as ações do grupo foram arrastadas pelo escândalo das emissões da Volkswagen, porque cerca de 60% dos que vendeu funcionam a gasóleo. Desde então, os títulos já recuperaram.

Renault

Tal como os títulos da Peugeot, as ações da Renault (Paris: 81,45 euros) também se desvalorizaram após a confirmação das manipulações das emissões automóveis no grupo Volkswagen. Entretanto, o valor de mercado deste fabricante também recuperou.

Saint-Gobain

Embora seja a maior empresa de materiais de construção da Europa, a francesa Saint-Gobain (Paris: 37,50 euros) está a contar em aproveitar a recuperação do mercado imobiliário norte-americano. O grupo reativou fábricas adormecidas e está a contratar, de acordo com um plano de investimento local de 2,7 mil milhões de euros.

Solvay

A Solvay (Bruxelas: 103,45 euros), que produz químicos e plásticos, está em transformação. Depois do plano de aquisição da norte-americana Cytec Industries por cinco mil milhões de euros, o grupo belga poderá ter de se desfazer de unidades para pagar a dívida acumulada. A aquisição coloca a Solvay na segunda posição dos fornecedores de materiais para a indústria aeronáutica.

UPM-Kymmene

A UPM-Kymmene (Helsínquia: 16,88 euros) vive a partir das florestas. O papel é o seu principal produto – representa cerca de metade do volume de negócios da companhia finlandesa –, mas também opera unidades paralelas, que incluem a produção de energia e de contraplacado. Fatura mais de seis vezes o volume de negócios da Portucel.

David Almas é analista financeiro independente registado na CMVM com o número oito. O autor trabalha subordinado ao Código Deontológico dos Jornalistas.