Os bancos já estão a entregar aos clientes as declarações necessárias para se pedir uma menor retenção de IRS na fonte – ao abrigo de uma nova legislação que está a gerar dúvidas a contabilistas e advogados. Alguns bancos estão, porém, a pedir que os clientes vão às sucursais buscar o documento, já que os comprovativos que podem ser extraídos dos homebankings têm, regra geral, mais informações do que aquela que é preciso entregar à entidade patronal – ou seja, é necessário criar um documento de raiz. Os bancos garantem, porém, que não há qualquer cobrança associada.

Aumentar o salário líquido é uma possibilidade que, a 1 de janeiro, passou a estar ao alcance de quem tem crédito à habitação da casa onde vive, recebe menos de 2.700 euros brutos mensais e quiser pedir à entidade patronal para descontar menos imposto a cada mês. É preciso fazer esse pedido antes que sejam processados os pagamentos dos salários, embora seja uma alteração que não tem de ser feita em janeiro – pode ser pedida a qualquer momento do ano (com efeitos a partir do salário seguinte, após ter sido feita a mudança).

É uma opção que pode valer até 54 euros por mês, segundo as simulações da consultora PwC. Porém, como a retenção na fonte é uma espécie de adiantamento entregue todos os meses ao Estado, havendo uma retenção mensal menor isso vai significar que se receba um reembolso mais pequeno de IRS na altura de fazer contas com o fisco (na primavera do ano seguinte) – um reembolso menor ou, em rigor, um pagamento maior nos casos em que o contribuinte ainda fica a dever imposto ao Estado após fazer a declaração anual.

Contabilistas e advogados com dúvidas sobre documentação necessária

A medida foi colocada no Orçamento do Estado para 2023, logo na proposta inicial apresentada em outubro, para ajudar os contribuintes a atenuar o impacto da subida dos juros do crédito à habitação – um impacto que, em muitos casos, significa um aumento de centenas de euros em relação ao que se pagava no passado recente, quando a política monetária do BCE levou as Euribor para mínimos históricos (incluindo para níveis negativos).

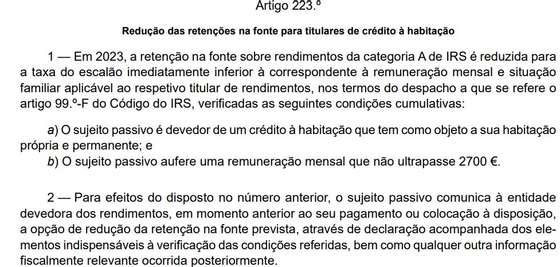

Fonte: Orçamento do Estado para 2023

A legislação diz que os trabalhadores devem, antes do processamento do salário, pedir à empresa para reduzir a retenção na fonte. Esse pedido deve ser acompanhado pelos “elementos indispensáveis à verificação das condições, bem como qualquer outra informação fiscalmente relevante ocorrida posteriormente”. Para Paula Franco, bastonária da Ordem dos Contabilistas Certificados, “é aqui que nasce a primeira dificuldade” porque não é muito claro “que elementos são estes que são necessários para comprovar” que se verificam as duas condições.

“Ainda há algum desconhecimento sobre a medida” entre os contabilistas, diz Paula Franco, mas a leitura que é feita da legislação é que, antes de se dirigirem à entidade patronal, os trabalhadores devem começar por pedir aos bancos a declaração que comprova que têm crédito à habitação naquela entidade financeira.

A um pedido de esclarecimento feito pelo Observador, o Ministério das Finanças acrescenta à legislação apenas que o contribuinte “deve comunicar à entidade empregadora que pretende exercer essa opção, juntando os elementos que entenda convenientes para o efeito“.

A declaração, depreende Paula Franco, deve incluir a identificação do cliente e a confirmação da existência do crédito para habitação própria e permanente. O problema, diz a bastonária da Ordem dos Contabilistas Certificados, é que não é fácil para os clientes da generalidade dos bancos obter uma declaração que inclua essas informações, mas não traga, também, dados que a legislação não exige como valor dos financiamentos ou custo mensal das prestações – “através dos bancos que consultámos, no homebanking, não é possível“.

Lei “está muito feita para um empregador, um trabalhador“, diz advogado

As dúvidas acima descritas dizem respeito à primeira condição imposta – ter um crédito para habitação própria e permanente. Mas a segunda alínea também pode criar problemas, sublinha João Rodrigues, associado da PLMJ na área de direito fiscal: o trabalhador também tem de ter uma “remuneração mensal que não ultrapasse 2.700 euros“.

Ora, “é aqui que se vê que a lei está muito feita a pensar nos casos simples, em que há um empregador e um trabalhador“, mas isso ignora situações em que, por exemplo, alguém está a trabalhar para mais do que um empregador (mesmo que com rendimentos de categoria A, de trabalho dependente, em ambos).

“Imagine-se que alguém trabalha a tempo parcial, quatro horas, num hipermercado, possivelmente aquela pessoa vai ter outro trabalho parcial noutro local – ou mesmo alguém que trabalhe a full time durante o dia mas ainda vai à noite trabalhar mais umas horas como segurança de uma discoteca”, exemplifica João Rodrigues, notando que “em alguns casos a acumulação de rendimentos pode fazer com que a remuneração mensal supere os 2.700 euros brutos“. E, aí, a pessoa não deve ter direito à baixa na retenção.

É por casos hipotéticos como este que João Rodrigues defende que, quando o trabalhador faz o pedido para baixar na retenção da fonte, deve incluir nessa declaração, com compromisso de honra, uma garantia de que não aufere mais rendimentos regulares ou, caso aufira, a soma dos dois não excede os 2.700 euros. O advogado da PLMJ antecipa que as empresas, sobretudo as maiores, vão “ter muita cautela” na aplicação desta lei e acabarão por “estandardizar” a forma como obtêm junto dos trabalhadores os dados de que necessitam para fazerem a mudança da retenção do trabalhador, sem receio de vir a ser responsabilizadas pelo fisco caso haja problemas.

“Empresa pode negar-se a fazer a mudança” se não tiver provas

João Rodrigues admite o risco de uma empresa vir a ser “demandada pela autoridade tributária” caso se demonstre, depois, que uma mudança na retenção foi feita a um trabalhador que, afinal, não reunia as condições. É por isso que as empresas, diz João Rodrigues, devem ser “cautelosas” e podem ter legitimidade para pedir ao trabalhador mais elementos além da declaração sob compromisso de honra – no limite, podem pedir declarações de rendimento (IRS) do ano anterior.

A legislação diz que o trabalhador só deve apresentar os elementos que “entenda convenientes” para comprovar que cumpre os requisitos mas João Rodrigues aconselha as empresas a acautelarem-se o mais possível. “Se o trabalhador não der todas as provas ao seu dispor [o que incluiria, por exemplo, declaração anual de IRS] então a empresa pode negar-se a fazer a mudança” na retenção da fonte, considera.

“A lei devia ser mais concreta”, critica o advogado da PLMJ. Outra dúvida é o que acontece com quem tem trabalho dependente mas também recebe, habitualmente, outros rendimentos provenientes de investimentos ou de atividade independente. No entender do advogado, esses não contam: “no limite, alguém pode ganhar mais em atividade independente do que no trabalho dependente, ou pode ganhar habitualmente milhares em dividendos ou investimentos, mas tem direito a pedir a menor retenção na fonte porque isso não é ‘remuneração mensal‘, que é a designação que está na lei”.

Bancos garantem dar declaração sem custos. Mas pedem que se vá ao balcão

Sobre a declaração do banco, não sendo possível, pelo menos para já, obtê-la nos homebanking, é necessário pedir aos bancos que seja feita de raiz. Normalmente, isto é algo que pode implicar a cobrança de largas dezenas de euros para que sejam emitidas declarações simples sobre dívidas existentes. No caso do Millennium BCP, por exemplo, tipicamente isso custa 35 euros mais IVA. No Novo Banco, pode custar 70 euros mais IVA – embora se isente esse custo quando as declarações “se destinem a ser apresentadas junto de serviços públicos ou tenham por fim o cumprimento de obrigações para acesso a apoios ou prestações sociais”, com um “limite anual de seis declarações”.

Porém, a julgar pela ronda feita pelo Observador junto dos principais bancos, as instituições financeiras estão a passar a declaração gratuitamente aos clientes que a peçam – porém, vários bancos indicaram que será necessário ir a uma sucursal (uma qualquer, não necessariamente aquela onde está domiciliada a conta ou onde foi feito o crédito).

“O banco vai emitir estas declarações a pedido do cliente e sem custos associados”, indicou o BPI, acrescentando que “não está prevista de momento a disponibilização através do homebanking”. Já fonte oficial da Caixa Geral de Depósitos diz que “o cliente pode obter uma declaração de como tem crédito à habitação no homebanking” – porém, essa declaração vai incluir informações que o trabalhador poderá não querer partilhar com a entidade patronal (nem a legislação obriga). “Caso queira uma declaração sem qualquer detalhe, pode solicitar numa agência“, diz fonte oficial do banco público.

Fonte oficial do BCP diz que o documento “deve ser levantado numa sucursal e é impresso na altura, sem custos para o cliente”, o mesmo que acontece no Novo Banco. A generalidade dos bancos contactados pelo Observador não se compromete com a possibilidade de a declaração poder ser enviada por e-mail, após pedido ao gestor de conta.

Quanto pode valer a menor retenção de IRS, a cada mês

A descida (em um nível) nas tabelas de retenção de IRS só será permitida a quem ganha até 2.700 euros brutos mensais – quem ganha mais do que isso não poderá beneficiar desta opção. Isto significa que, no limite, quem tem o ordenado máximo permitido poderá aumentar o salário líquido em 54 euros – mas só a partir de julho, quando entra em vigor o novo modelo de retenções de IRS que o Governo vai aplicar a meio do ano.

Fonte: PwC

Num caso de um solteiro (sem dependentes) com um ordenado mais baixo, 1.200 euros, eis a simulação da PwC.

Fonte: PwC

Se se tratar de um contribuinte casado, com dois dependentes, há uma pequena diferença até junho mas a partir de julho a baixa na retenção é igual à do solteiro sem dependentes, de acordo com a simulação da PwC.

Fonte: PwC

.