O caso é real e é contado ao Observador pelo Comparajá.pt, uma plataforma de comparação de produtos de crédito. Um casal decidiu, em 2014, comprar um T3 nos Olivais, em Lisboa, com financiamento de 200 mil euros (uma casa com 110 m2). Na altura, quando o país apenas começava a sair da forte crise, o casal contratou com um banco um crédito com spread de 3,5%. Em 2019, quando ainda faltava pagar 180 mil euros, os dois decidiram “mexer-se”, procuraram alternativas e celebraram um novo contrato com um spread de 1,1%. Resultado: passaram a pagar menos 246 euros de prestação por mês – e, no final do crédito, terão poupado quase 80 mil euros.

Haverá no país cerca de 390 mil famílias que podem estar a desperdiçar poupanças significativas, como se pode calcular através dos dados oficiais sobre quantos contratos de crédito foram celebrados nos anos em que os spreads – isto é, a margem de lucro dos bancos – estavam em níveis bem superiores aos atuais. E a conclusão é que quem tem spreads acima de 1,4% deve procurar alternativas melhores, recomenda o ComparaJá. Sobretudo porque, como comprovou o cliente-mistério do Observador, os bancos estão em “guerra” acesa e até livram os clientes de todas, ou quase todas, as despesas associadas à transferência do processo.

“Isto é um processo muito rápido. Envolve alguma burocracia mas essas dores de barriga tenho-as eu, não tem o senhor”, disse ao cliente-mistério um funcionário de uma sucursal do MillenniumBCP na Grande Lisboa, curiosamente um banco que nem sequer publicita no seu site a campanha que existe e que suporta praticamente todas as despesas do processo – incluindo a mais pesada de todas: pagar ao banco “velho” a penalização por amortização antecipada do crédito, que pode ir até 0,5% do montante ainda em dívida no caso dos créditos de taxa variável, indexada à Euribor.

Esta é a comissão mais pesada, entre as várias despesas que estão envolvidas neste processo. Se, por exemplo, lhe faltar pagar ainda 150 mil euros, estamos a falar de uma comissão de 750 euros (mais imposto) que tem de ser paga no banco original. Desde há vários meses, porém, a vontade de angariar novos clientes e novos negócios levou alguns bancos a decidirem suportar esta despesa: no caso do MillenniumBCP, o cliente só paga o imposto relativo a essa comissão. No Santander nem isso.

“Já há bastante tempo que temos esta campanha, de suportar [quase todas] as despesas. E, sim, as pessoas podem poupar muito dinheiro, mas sabe como é… as pessoas andam distraídas com a vida delas e nem sempre tomam a iniciativa de ver as alternativas que existem – veja lá, temos esta campanha há tanto tempo e só agora é que o senhor decidiu ver o que se podia fazer…”, disse uma funcionária do Santander, dirigindo-se ao cliente-mistério do Observador, uma visita feita ainda antes da pandemia Covid-19 e das medidas de limitação de clientes nas sucursais bancárias.

Esta funcionária também ficou surpreendida por não encontrar no site do banco uma referência a esta campanha que “muitas pessoas têm aproveitado”. Os bancos que anunciam no site que suportam estes custos de transferência, na sua maior parte, são o Bankinter, o BPI e o Banco CTT. Mas o cliente-mistério do Observador demonstrou que além do Santander e do MillenniumBCP, também o Abanca está a suportar esses custos – embora a funcionária tenha dito que não é um processo automático mas, sim, sujeito a uma “análise rápida do caso”.

Comissões de abertura de dossiê, comissões de avaliação, comissões de formalização, etc. estas são algumas das comissões que os clientes estão habituados a pagar em novos créditos mas de que os bancos estão, de um modo geral, a abdicar. Cada banco tem políticas ligeiramente diferentes, mas por regra apenas são encargo do cliente alguns custos menores como o pagamento da cópia certificada do contrato (35 euros mais IVA, cobrada no Santander, por exemplo).

“Mesmo para aquelas famílias em que eventualmente a redução da taxa de juro seja de apenas 0,1 pontos percentuais ou de 0,2 pontos percentuais, a verdade é que, atendendo a que há vários bancos a suportar os custos de transferência, isso resultará sempre em poupanças avultadas”, assinala José Figueiredo, presidente-executivo (CEO) do ComparaJá.

Num outro caso em que a plataforma de comparação participou, o cliente já tinha um spread inferior a 2% (1,85%), num crédito contratado em 2016, e mesmo assim conseguiu fazer uma poupança significativa. Nesse caso, tratou-se de um crédito para construção de moradia, em Pombal, em que um casal pediu um crédito de 192 mil euros. Já em 2019, porém, o casal conseguiu um spread de 1,1%, mudando de banco sem pagar praticamente quaisquer despesas processuais. A prestação baixou 47 euros, para 364 euros por mês e, no final do crédito, o casal terá poupado cerca de 21 mil euros.

O ComparaJá partilhou com o Observador ainda mais dois casos reais. Um crédito contraído em 2017 com spread de 2,25% e um montante em dívida de 179 mil euros (originalmente num crédito total de 185 mil) a 38 anos: uma prestação de 590 euros por mês transformou-se, com a passagem para um contrato com spread de 1,2%, numa prestação de 487 euros, ou seja, menos 103 euros por mês pagos ao banco.

E outro, numa situação um pouco diferente: um gestor de uma grande empresa que em 2018 pediu um crédito de 700 mil euros para comprar um T8 no centro de Lisboa. Deram-lhe um spread de 1,25% para um financiamento a 40 anos. Um ano depois, em 2019, transferiu o crédito para outro banco e reduziu a prestação em 159 euros porque lhe foi atribuído um spread de 0,88% (sim, conseguiu negociar abaixo do preçário), o que resultará numa poupança superior a 70 mil euros no final do contrato.

Maiores poupanças para créditos feitos entre 2011 e 2018

As maiores poupanças potenciais estão ao alcance de quem contratou crédito à habitação entre 2011 e 2018. Nestes casos, é quase certo que é possível obter melhores condições no crédito à habitação caso se procure alternativas, admitindo mudar de banco ou, pelo menos, valendo-se dessa disponibilidade para persuadir o banco atual a baixar os valores que cobra.

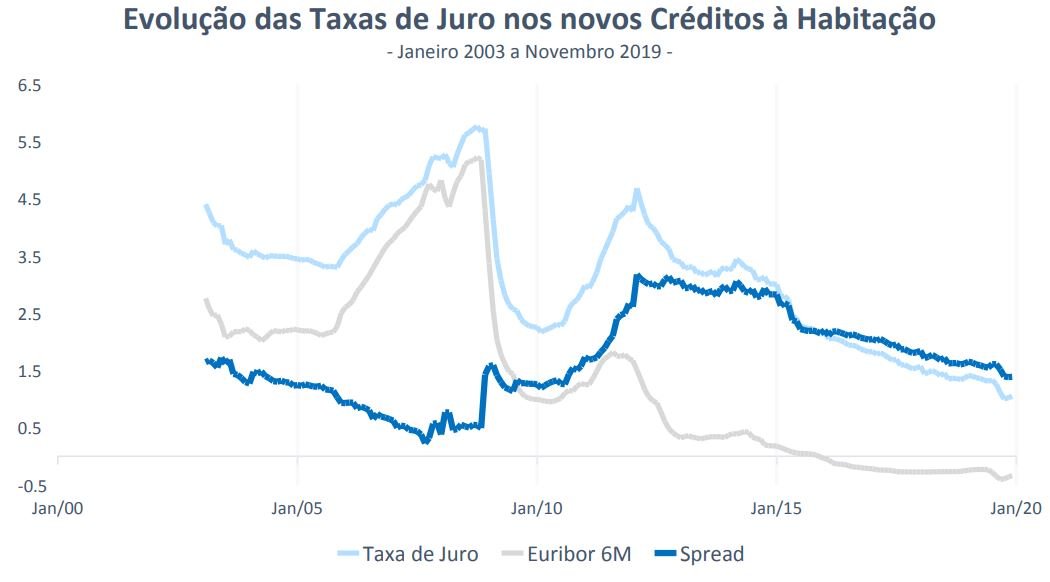

Os dados do Banco de Portugal mostram que foi a partir do segundo semestre de 2010 que o spread médio dos novos contratos de crédito à habitação disparou. Entre 2012 e 2014, os anos em que o país e a banca portuguesa estiveram sob assistência, chegou a haver spreads médios de 3% — foi por esta altura que o casal dos Olivais, com que começámos este texto, comprou casa com spread de 3,5%.

Essa tendência inverteu-se, fruto da estabilização dos principais bancos e da política monetária seguida na zona euro: no início do segundo semestre de 2019, os spreads em novos créditos já tinham baixado para a região dos 1,5% – e continuam a baixar.

Euribor a 6 meses, spread e a aritmética entre os dois: a taxa de juro. Fonte: BPstat/BCE/ComparaJá

Os dados do Banco de Portugal – em rigor, o Relatório de Acompanhamento dos Mercados Bancários de Retalho de 2018 – indicam que nesse período em que as taxas de juro estiveram mais elevadas (2011 a 2018) terão sido concedidos mais de 37,5 mil milhões de euros em crédito à habitação.

Em média, no ano de 2011 cada contrato de crédito à habitação correspondia a um financiamento de 97.335 euros. Já em 2013, esse financiamento médio tinha descido para 78.535 euros, o patamar mais baixo dos últimos anos – nos anos seguintes o valor foi subindo gradualmente (à medida, também, que os preços das casas subiam) e em 2018 o financiamento médio ascendeu a 108.419 euros.

O outro número, ainda mais relevante, é que foram celebrados 393 mil contratos de crédito à habitação nesse período. E são estes os contratos, muitos com spreads bem superiores a 3%, que terão maior margem para serem renegociados (excetuando, claro, aqueles que já o foram). “Naturalmente que esta é uma análise que deverá ser feita caso a caso mas, de uma forma genérica, é possível afirmar que, atendendo aos spreads atualmente praticados, quem tem um spread superior a 1,4% deverá ponderar optar pela transferência do seu empréstimo”, sublinha José Figueiredo, do ComparaJá.

Estes são os spreads mínimos que estão a ser cobrados pelos bancos, nesta altura, de acordo com a informação que é pública.

Como comprovou o cliente-mistério do Observador, porém, não é impossível, em algumas situações, negociar spreads inferiores a estes. Aliás, o último caso real relatado, do empresário que comprou o T8 em Lisboa (e teve um spread de 0,88%) comprova isso mesmo. Ainda nenhum banco deu o passo de passar, oficialmente, para um spread mínimo abaixo de 1%, mas vários clientes têm conseguido taxas de 0,85% e 0,9%, garantem os responsáveis do Comparajá.

O conselho a dar, aqui, é o habitual: contactar vários bancos, preferencialmente cara a cara, e perceber que um pequeno esforço pode resultar em poupanças enormes. Sobretudo porque os bancos não se importam de ter, eles mesmos, a maior parte das “dores de barriga” burocráticas – e até o fazem prescindindo das comissões habituais.

É importante, contudo, não olhar apenas para o spread, mas conhecer detalhadamente as condições pedidas – desde logo saber aquilo que é preciso fazer ou cumprir para que o banco cobre a menor taxa de juro possível. “Dependendo do prazo e montante em falta, transferir o empréstimo pode permitir grandes poupanças. No entanto, é importante conhecer todo o processo e saber o que se deve analisar para tomar uma decisão acertada”, remata José Figueiredo, CEO da plataforma Comparajá.

Poupanças oportunas perante (mais) uma crise económica

Numa altura de alguma perda de rendimento para muitas pessoas, este é o tipo de poupanças que podem vir mesmo a calhar. O responsável do Comparajá garante que desde o início da pandemia esta plataforma tem sido muito procurada: “de certa forma, até trouxe algumas oportunidades visto que, ao disporem de mais tempo como consequência do confinamento, muitos portugueses que até não tinham o hábito de comparar os seus produtos bancários, em particular o crédito habitação, acabaram por dedicar algum do seu tempo a esta análise de forma a encontrar oportunidades de poupança”.

José Figueiredo diz, relativamente à plataforma, que “este aumento da procura pela finalidade de transferência acabou por contrabalançar com a retração sentida durante o final do mês de março e início de abril ao nível da pesquisa por crédito habitação para aquisição de primeira casa”. Nesta fase, “apesar das incertezas quanto aos timings de retoma da normalidade, fomos percebendo que a cada semana que passava a procura ia, gradualmente, retomando os níveis anteriores ao surgimento da COVID-19″, acrescenta o responsável.

Revelador é o facto de José Figueiredo dizer que “neste momento já estamos com os nossos serviços de crédito habitação em níveis quase similares aos registados no início do ano, o que é muito positivo”. Onde o impacto da pandemia e da contração económica se está a fazer mais é na procura por crédito pessoal e cartões de crédito, que não está, nesta fase, a entusiasmar tanto os portugueses como nos meses anteriores à pandemia.