Para que fique claro: o melhor cartão de crédito para usar em Portugal é o Best Gold American Express. Não tem anuidade, nem comissão pelo débito das prestações e ainda devolve 1% do que gastar nas suas compras. É o único que reúne estas três características. Se não for cliente do Banco Best, é preciso abrir conta para poder contratá-lo. Se não lhe apetece ter outra conta bancária só para aderir ao melhor cartão de crédito do mercado, continue a ler, porque temos alternativas mais à frente.

O cartão Best Gold American Express aplica uma TAEG de 18,8% num crédito de 1.500 euros a 12 meses.

Antes de avançar, o básico: como escolher um cartão de crédito? Para a maioria, a taxa de juro deve ser o que menos interessa, porque todos devem optar por pagar mensalmente o saldo em dívida na totalidade.

Mais importante do que a taxa de juro é a anuidade, que é o custo anual do cartão. Há mais de uma vintena de cartões de crédito portugueses que não cobram esta comissão, mas os custos podem ascender a 300 euros por ano, no caso dos chamados “cartões platina”. Adicionalmente, convém também evitar a comissão pelo débito das prestações, embora seja rara e não vá além de quatro euros anuais.

Também pode ser importante considerar os benefícios paralelos à concessão de crédito. Muitos oferecem seguros de viagem. O cartão do Banco Best devolve 1% do valor gasto em compras. Alguns oferecem milhas na reserva de voos de avião. Outros descontos em retalhistas.

O número de cartões e a sua utilização está a crescer – as compras com cartões bancários em 2013 foram 2,5 vezes as efetuadas em 2000, diz o Banco de Portugal –, mas é preciso cuidado na seleção do seu cartão para não aumentar o custo das suas aquisições a crédito.

Para quem teima em usar o crédito não gratuito

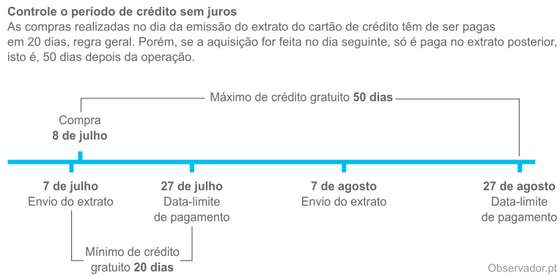

Uma das grandes vantagens dos cartões de plástico é o crédito gratuito. Dependendo de quem emite o cartão, o período de crédito gratuito pode estender-se até 50 dias. É muito importante que pague sempre a dívida na totalidade dentro do prazo gratuito. Se não o fizer, pagará uma das taxas mais elevadas do sistema financeiro português.

O Banco de Portugal limita trimestralmente as taxas máximas cobradas nos cartões de crédito. No segundo trimestre de 2015, a taxa anual efetiva de encargos global (TAEG) ficou pela primeira vez abaixo de 20%, nos 19,8%. A TAEG mede o custo total do crédito, incluindo a anuidade do cartão e outras comissões e o serviço de dívida.

Embora as taxas de juro dos cartões de crédito estejam a descer, o financiamento é ainda muito caro. A taxa máxima é mais de 20 vezes superior aos juros pagos em média nos depósitos a prazo a particulares.

Se entrou numa espiral de dívida no cartão de crédito, ou seja, se o montante de crédito cresce mais depressa do que consegue amortizar mensalmente, pague a dívida recorrendo a um crédito pessoal. É um mal menor, porque as taxas de juro são normalmente mais baixas. A TAEG média dos créditos ao consumo concedidos em março foi de 10,01%. O Banco de Portugal limita atualmente as taxas dos créditos pessoais a 15,7%.

A contratação de um cartão de crédito exige um comportamento responsável para evitar a espiral de endividamento. Perceba e domine o período de crédito gratuito e amortize integralmente as dívidas. Se possível, adira ao pagamento mensal do saldo do cartão por débito direto para evitar esquecer-se.

Funcionamento do sistema de crédito gratuito.

Se souber que usufruirá do crédito não gratuito, adquira um cartão de crédito com a taxa mais baixa que conseguir — ou, melhor, sem taxa de juro. Na análise à oferta de cartões de crédito dos bancos portugueses, o Observador encontrou um que não cobra juros.

O NB Branco é o único cartão de crédito com uma taxa de juro nula. No entanto, a anuidade deste cartão emitido pelo Novo Banco não é baixa: varia progressivamente com o limite de crédito entre 36,40 euros e 83,20 euros, incluindo o Imposto do Selo. Com um crédito de 1.500 euros reembolsado a 12 meses, a TAEG é de 9,7%. Não é preciso ser cliente do Novo Banco para poder aderir ao NB Branco.

O NB Branco cobra uma TAEG de 9,7% num crédito de 1.500 euros a 12 meses.

Se estimar que fará, no máximo, uma mão cheia de deslizes mensais ao longo de uma anuidade, há uma solução mais interessante: o cartão de crédito +Vida do Montepio. Também não precisa de ser cliente deste banco. Tem uma anuidade de 20 euros (que sobe para 20,80 euros com o Imposto do Selo) e, num crédito de 1.500 euros a 12 meses, uma TAEG de 13,6%.

Com esta anuidade mais reduzida do que a do NB Branco, fica mais económico caso não consiga pagar a totalidade do saldo em dívida em apenas alguns meses do ano.

O +Vida é um cartão solidário: sempre que o usar, leva o Montepio a contribuir com 0,5% das compras para uma das várias instituições de solidariedade abrangidas pelo programa. Na ativação do cartão e no pagamento da anuidade, o Montepio doa ainda cinco euros e seis euros, respetivamente. Se quiser doar paralelamente à contribuição do banco, pode optar por arredondar o valor das compras para o euro superior e dar a diferença à instituição de solidariedade que selecionou.

Um crédito de 1.500 euros pago em 12 meses tem uma TAEG de 13,6% com o cartão +Vida e de 14,0% com o cartão Classic do Montepio (12,8% se for cliente associado do Montepio).

Os associados do Montepio conseguem uma TAEG mais baixa de 12,8% com o cartão Classic (14,0% para os outros clientes). A anuidade custa 20,80 euros para os associados e de 29,12 euros para os restantes clientes, dividida em duas semestralidades. Se o cliente gastar mais de 750 euros nos seis meses anteriores, o Montepio isenta da semestralidade.

Para quem quer simplificar a vida

Se segue a nossa recomendação de pagar mensalmente a totalidade do saldo em dívida (de preferência automaticamente através de débito direto), relaxe com um cartão de crédito sem anuidade e sem comissão de débito mensal na conta à ordem. Ao escolher um cartão isento destes dois custos, a adesão fica-lhe gratuita. Os únicos custos que poderá eventualmente registar são as comissões sobre levantamentos a crédito (que deve evitar sempre), sobre compras em gasolineiras e sobre operações fora da zona euro.

O Observador procurou os cartões de crédito propostos pelos bancos portugueses que não cobram anuidades nem comissão de débito na conta à ordem.

| Banco emissor | Cartões de crédito | TAEG |

| ActivoBank | Visa Classic | 17,7% |

| Blue da American Express | 19,7% | |

| Banco Best | Best Gold American Express | 18,8% |

| Banco de Investimento Global | Visa BiG | 19,7% |

| BBVA | Ao Seu Ritmo | 19,8% |

| Caixa Geral de Depósitos | Caixa Classic TUB, Caixa IN, Caixa Woman | 19,8% |

| Millennium bcp | Blue da American Express, Millennium bcp GO! | 19,7% |

| Novo Banco | @NB, NB Business Gold Parcerias, NB Business Silver Parcerias, NB Verde, NB Verde Dual, NB Gold, NB Gold Dual, NB Golden Key, Sporting | 19,8% |

| Santander Consumer | Clássico Santander Consumer, Media Markt | 19,8% |

| Fonte: preçários dos bancos. 3 de junho de 2015 | ||

Nem sempre é obrigado a abrir conta num banco para usufruir de um cartão de crédito barato. Há cartões, como o Blue da American Express emitido pelo Millennium bcp e o cartão Sporting emitido pelo Novo Banco aos sócios do clube, que podem ser contratados por consumidores que não são clientes dessas instituições financeiras.

Como indicámos no início, o Best Gold American Express é o melhor cartão de crédito português, porque, além de isentar as anuidades e as comissões de débito das prestações, devolve 1% das compras. Mas não é o único com bons benefícios.

Ganhar dinheiro com as suas compras

Há cartões que reduzem mais a despesa com compras do que o Best Gold American Express, que devolve 1% dos gastos. No entanto, ao contrário do cartão emitido pelo Banco Best, têm limites.

O Clássico Santander Consumer, por exemplo, devolve 3% das despesas realizadas apenas nos postos de abastecimento de combustível. O cartão Jumbo mais, produzido pela Oney, permite economias até 10%, mas apenas pode servir de meio de pagamento nas lojas e gasolineiras do grupo Auchan em Portugal. O cartão Caixa Activa dá até 3% para ser aplicado numa conta de poupança, mas é preciso gastar 1.750 euros por mês em compras de valor superior a 35 euros para conseguir economizar 1% das compras.

Muitos outros cartões concedem milhas para serem gastas em reservas de voos de avião. O cartão Best Gold American Express também: os titulares podem escolher entre a devolução de 1% das compras ou receber uma milha e meia do programa Victoria da TAP por cada euro gasto. A não ser que voe muito e maioritariamente nas aeronaves da TAP, opte pela devolução.

O cartão Depois Classic BBVA iguala a devolução de todas as compras do Best Gold American Express, mas tem uma anuidade de 14,56 euros (incluindo o Imposto do Selo). Esta anuidade pode não ser cobrada se gastar dois mil euros por ano, de acordo com uma campanha em vigor.

O Depois Classic BBVA tem uma TAEG de 18,3% num crédito de 1.500 euros a 12 meses.

O Depois Classic BBVA tem um conjunto de seguros gratuitos: seguro de proteção às compras, seguro de viagem e bagagem e seguro de assistência em viagem a pessoas.

O problema do Best Gold American Express e do Depois Classic BBVA é não poderem ser contratados por pessoas que não sejam clientes do Banco Best e do BBVA, respetivamente. O terceiro melhor cartão de crédito já aceita clientes de qualquer banco: é o BPI Prémio.

Apesar de ter uma anuidade de 14,56 euros, incluindo o Imposto do Selo, todas as compras acumulam para dar direito a um cheque-prémio. Este cheque pode ser usado num vasto conjunto de lojas do grupo Sonae: Continente, Worten, Zippy, SportZone, entre outras. São mais de 800 estabelecimentos onde podem ser descontados os cheques.

Um crédito de 1.500 euros reembolsados em 12 meses com o cartão BPI Prémio comporta uma TAEG de 18,1%.

À partida, 1% das compras são encaminhados para os cheques, mas a percentagem pode ser superior. Por exemplo, os abastecimentos de combustíveis Galp oferecem 2,5%. As taxas de desconto podem ir até aos 15%, dependendo dos parceiros. O dinheiro ganho nas compras é acumulado numa conta própria e, sempre que ultrapassa dez euros, é remetido o cheque-prémio para ser descontado nas compras na rede do grupo Sonae.

Embora não seja a mesma coisa que receber uma devolução de 1% na conta-cartão, o BPI Prémio tem a vantagem de os cheques poderem ser usados em lojas espalhadas por todo o território nacional e de os descontos poderem ser superiores a 1%.

Se está indeciso sobre o melhor cartão para si, a decisão é simples: Best Gold American Express ou Depois Classic BBVA, se for cliente do Banco Best ou do BBVA, ou BPI Prémio para todos os outros clientes bancários. Se sabe que o seu crédito extravasará constantemente o período sem juros, opte pelo NB Branco; se estima apenas alguns deslizes, adquiria o +Vida junto do Montepio. Não precisa de ser cliente do Novo Banco nem do Montepio para poder contratá-los.