A queda no preço do petróleo é celebrada por consumidores e diabolizada por produtores. No caso dos países que dependem quase exclusivamente da produção de petróleo como fonte de receita, como é o caso da Venezuela, a queda no preço do petróleo tem agudizado os problemas económicos que o país já enfrenta. Com a queda para os $30/barril, a Venezuela passou de excepção a regra, sendo que todos os produtores de petróleo estão a ser profundamente afectados pela queda no preço de produção.

Embora um grupo significativo de países produtores tente agir em conluio através de uma organização criada para o efeito, a OPEP (Organização dos Países Exportadores de Petróleo), a continua queda do preço do petróleo mostra que a estratégia não tem resultado, assim ilustrando a fragilidade dos conluios. Como é que isto acontece e quais as potenciais consequências serão objecto de análise neste artigo.

A origem da OPEP

Fundada, em 1960, por cinco dos maiores produtores de petróleo, a Arábia Saudita, o Irão, o Iraque, o Kuwait e a Venezuela, a OPEP visava criar um oligopólio. Isto é, garantir que os seus membros actuam de forma coordenada, em conluio, assim maximizando os seus interesses, que se resumem a aumentar o lucro. A OPEP teve bastante sucesso a impor a sua força no mercado do petróleo em 1973, na sequência da guerra de Yom Kippur, quando conseguiu que o preço subisse dos $2/barril para os $10/barril, um aumento nada desprezível de 500%. Novamente, em 1979, a OPEP consegue, agindo de forma coordenada, que o preço do petróleo atinja os $30/barril.

Quando olhamos para a evolução do preço do petróleo, que é vendido, grosso modo, em três variantes distintas: brent, WTI e Dubai/Oman, verificamos que a OPEP teve, com maior ou menor sucesso, alguma eficácia a manipular o preço do petróleo. No entanto, outros factores que não do lado da oferta (i.e. do lado da produção) também condicionam o preço. Em particular, a variação da procura. Um aumento da procura fruto de guerras e conflitos armados ou do crescimento de países emergentes terá também influência no preço.

Como é que os produtores de petróleo influenciam o preço?

Afinal, o petróleo é vendido em mercados internacionais, não sendo possível fixar o seu preço administrativamente, como faria um governo no seu país. Tal como em qualquer outro mercado, o preço é o resultado do encontro entre oferta e procura. Sabemos, pela própria experiência pessoal, que a abundância ou a escassez de um bem influencia significativamente o seu preço. No S. António ou no S. João, quando a procura por sardinha aumenta, o preço aumenta também. Quando a apanha da sardinha é abundante, o preço cai. O petróleo não é excepção. No entanto, tem uma pequena variação com grande impacto: dado que existem poucos produtores, estes conseguem influenciar o preço de mercado (isto é, são price-makers). Se produzirem mais o preço baixa, se produzirem menos o preço sobe. Num mercado competitivo isto não aconteceria. Um pescador, por muito boa que tivesse sido a apanha, não conseguiria individualmente influenciar o preço da sardinha.

Os produtores de petróleo estão conscientes disto. Sabem que, se individualmente produzirem mais, o preço não baixa significativamente. Contudo, se os outros pensarem da mesma forma o preço acaba mesmo por baixar, reduzindo assim a margem de lucro e conduzindo a um efeito contrário ao pretendido — o preço desce e o lucro desce também. O equilíbrio é altamente instável, pois cada produtor de petróleo tem incentivos a produzir mais individualmente, mas quando todos o fazem, todos saem prejudicados.

O economista Antoine Cournot estudou este efeito no mercado de água embalada em França, onde só existiam dois produtores, e chegou a conclusões interessantes. Percebeu que, antes de mais, cada produtor tentará antecipar o que farão os outros, e reagirá em função disso. Por exemplo, se a Venezuela decidisse reduzir a sua produção, tentando assim causar um aumento no preço, a Arábia Saudita poderia reagir aumentando a sua própria produção diária, capturando a quota da Venezuela. Como a produção se mantém inalterada, o preço não sofrerá grandes alterações. Em resultado disto, a Venezuela terá um lucro menor e a Arábia Saudita capturaria parte desse excedente. Como todos os países sabem que isto pode acontecer, o que resulta é que nenhum país arrisca alterar a sua produção, gerando-se um equilíbrio estável.

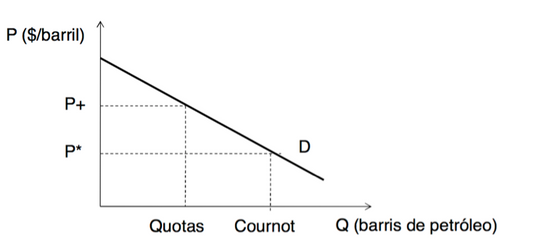

Embora possa parecer, esta solução pode não ser óptima para o produtor. Em equilíbrio de Cournot, os produtores acabam por produzir mais, fazendo assim com que o preço caia, como atesta o seguinte gráfico. Se seguissem uma outra estratégia seria possível aos produtores maximizarem o seu lucro, baixando a quantidade produzida.

Para tal, e admitindo que a procura se mantém constante, teriam de reduzir a quantidade que produzem, o que, como já vimos, acaba por não acontecer. Excepto se os produtores encontrarem um mecanismo de coordenação que lhes permita fixar a quantidade produzida. Esse é precisamente o propósito da OPEP.

Os conluios são instáveis, e a OPEP não é excepção

Este processo, que na literatura se designa de conluio, é então a coordenação das estratégias dos diferentes produtores por forma a maximizar o excedente dos produtores, obrigando os consumidores a pagarem mais. Curiosamente, e ao contrário do que muitos julgam, é altamente instável. Imaginemos que todos os países da OPEP concordam em fixar quotas por forma a que a produção global faça aumentar o preço.

Para alguns países isso implicará reduzir a sua produção diária, o que terá um impacto financeiro até que o preço ajuste, subindo, compensando então a queda de produção. Se nos primeiros meses a situação até é comportável, passado algum tempo as finanças públicas do país poderão ressentir-se. Uma menor receita do petróleo origina uma menor receita fiscal, o que poderá implicar aumentar o endividamento ou cortar na despesa. Ambos com consequências económicas e sociais. O efeito é um enorme incentivo a que os países, individualmente, não cumpram a estratégia acordada no conluio, assim tentando maximizar o seu lucro individual.

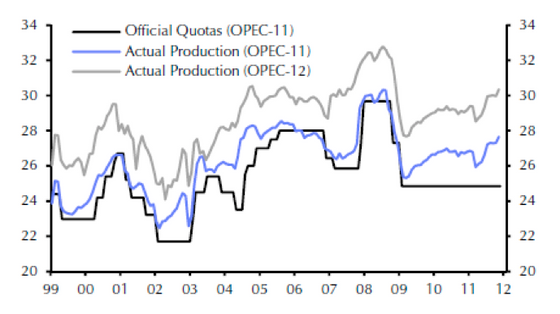

Com efeito, quando olhamos para o histórico das quotas oficiais e da produção efectiva, verificamos que existe um gap considerável entre aquilo que os membros da OPEP produzem e aquilo que estes acordaram produzir.

Até aos dias de hoje

Segundo contas da revista The Economist, para que os diversos produtores de petróleo consigam um orçamento equilibrado, isto é, para que a queda no preço não obrigue a cortes significativos na despesa ou a um enorme endividamento, o preço do petróleo teria de estar a cerca de $70/barril. Países como a Rússia necessitam do petróleo a $100/barril para manterem um orçamento equilibrado, e a Venezuela necessitaria de um preço a rondar os $120/barril. Com o petróleo a atingir os $30/barril, valor muito abaixo do necessário para que os produtores de petróleo tenham as finanças públicas equilibradas (sem recurso a outras medidas de contenção orçamental), interessa perguntar porque é que a OPEP tem sido incapaz de fixar quotas e causar uma subida generalizada dos preços.

Em primeiro lugar, porque, tal como já vimos, o conluio é uma estratégia altamente instável. Países como a Venezuela teriam um enorme custo no curto prazo em parar a produção na esperança que o preço suba, custo esse que não podem comportar, especialmente se uma subida no preço não ocorrer. Como tal, para compensar a queda no preço acabam por produzir mais, o que gera uma queda ainda maior. É um círculo vicioso.

O impacto do fracking

Por outro lado, porque se suspeita que exista uma estratégia deliberada da Arábia Saudita para levar à falência as empresas que têm vindo a surgir nos EUA, que usam uma inovadora técnica de extracção de petróleo, o fracking. À semelhança dos países produtores, estes pequenos produtores precisam que o preço do petróleo seja mais elevado para que a extracção seja rentável. Caso contrário, fica mais caro extrair o petróleo do que a receita que obtêm vendendo-o. Quando assim é, poderá não fazer sentido continuar a produzir durante muito mais tempo. No entanto, e contra os intentos da Arábia Saudita, os mercados de capitais nos EUA têm apoiado estes pequenos produtores, concedendo-lhes crédito até que a situação estabilize. Para infortúnio da Arábia Saudita, durante mais tempo do que aquilo que esta suponha.

Notícias recentes indicam que, pela primeira vez em muitos anos, a Arábia Saudita terá um défice orçamental fruto da queda do petróleo, tendo sido forçada a vender muitas das suas enormes reservas de moeda estrangeira e a recorrer à emissão de dívida pública.

O impacto para Portugal

Portugal importa cerca de 300 mil barris por dia. A $40 dólares o barril, isto significaria um custo de cerca de 4 380 milhões de dólares por ano só para suportar as importações de petróleo. Com o petróleo a $30, os mesmos 300 mil barris custarão 3 285 milhões de dólares, originando uma poupança de 1 095 milhões de dólares, cerca de mil milhões de Euros, 0.5% do PIB. Admitindo que as exportações dos refinados se mantêm constantes, esta queda de 20% na cotação do preço do petróleo poderá originar, via efeito de redução no custo das importações, um acréscimo de 0.5 p.p. na taxa de crescimento do PIB.

Por outro lado, o preço baixo dos combustíveis fósseis funciona como um desincentivo à aposta nas energias renováveis, que ainda têm um custo de exploração bastante superior, dado o seu reduzido rendimento quando comparadas com os combustíveis fósseis. Tudo somado, a bonança de curto prazo proporcionada por uma baixa no preço do petróleo pode ter outras consequências menos positivas no longo prazo.