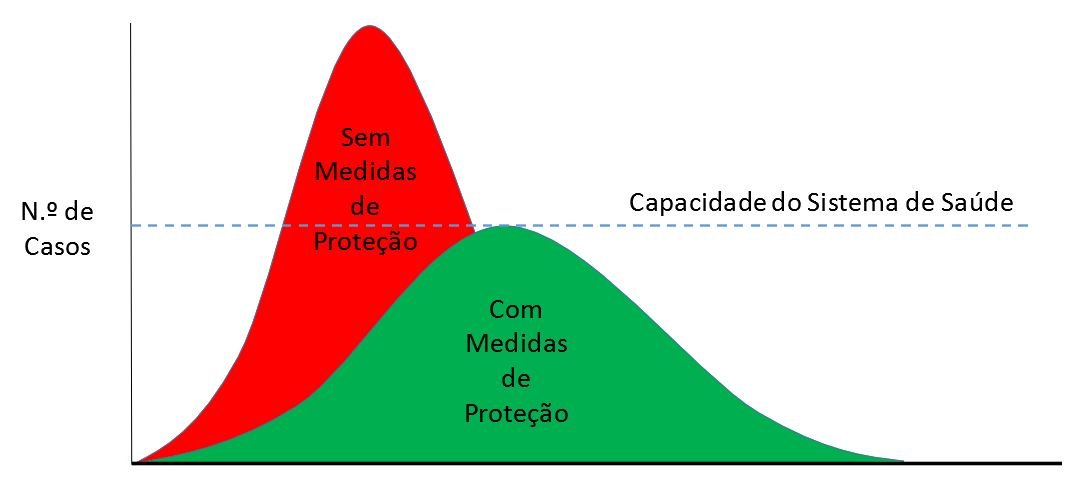

Hoje parece claro que não é possível conter a disseminação do Covid-19, não sendo igualmente possível esperar pelo desenvolvimento de uma vacina. Para combater esta pandemia, a única estratégia eficaz parece ser a do isolamento social, tal como há 100 anos atrás fizeram os nossos avós quando tiveram de enfrentar a denominada Gripe Espanhola.

Isto significa que o que podemos fazer é atrasar a proliferação do vírus de forma a evitar o colapso dos sistemas de saúde e, desta forma, minimizar o número de mortes.

Fonte: World Economic Forum

Esta estratégia, a única disponível para salvar aquilo que é mais precioso, tem, no entanto, um impacto económico muito severo na medida em que implica a paralisação parcial ou total de alguns setores de atividade.

Diagnóstico Alarmante

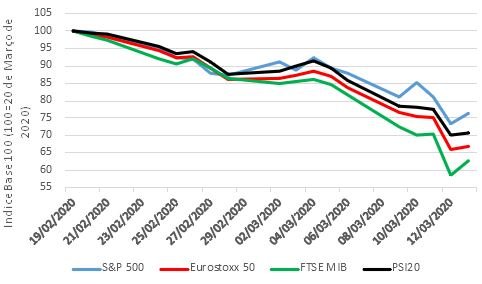

Tal como no passado, os mercados financeiros foram os primeiros a sinalizar o impacto da crise, antecipando um abrandamento económico severo. Na realidade, entre o dia 19 de fevereiro e o dia 12 de março de 2020, os mercados acionistas a caírem de forma acentuada (por exemplo, o FTSE MIB caiu 37,4% enquanto o PSI20 caiu 29,4%).

Evolução dos Índices Acionistas (19 de fevereiro a 13 de março de 2020). Fonte: Bloomberg

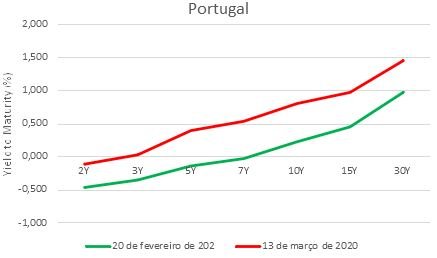

Paralelamente, assistiu-se a uma “fuga para a qualidade”, com a dívida alemã a ser beneficiada em detrimento da dívida dos periféricos.

Evolução dos Yields da Dívida Soberana (19 de fevereiro a 13 de março de 2020). Fonte: Bloomberg

Evolução dos Yields da Dívida Soberana (19 de fevereiro a 13 de março de 2020). Fonte: Bloomberg

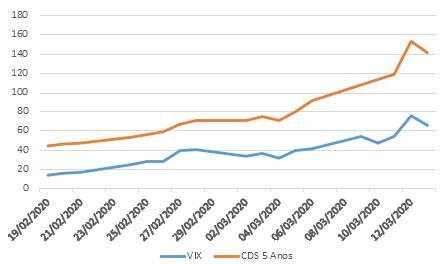

Por fim, o VIX (índice de volatilidade dos mercados financeiros) transacionou aos níveis mais elevados dos últimos 12 anos, enquanto os spreads de crédito alargaram-se para máximos dos últimos 4 anos.

Evolução do VIX e dos CDS a 5 anos (19 de fevereiro a 13 de março de 2020). Fonte: Bloomberg

Do lado da atividade económica, o cenário foi diferente do observado em crises anteriores. Com efeito, e ao contrário da crise iniciada em 2007, em que o sistema produtivo ficou paralisado por via de um “liquidity squeeze” com origem no sistema financeiro, o Covid-19 afetou diretamente o sistema produtivo, quer por via da disrupção da cadeia de distribuição (ver artigo “um espirro na china constipou a humanidade inteira”), quer por via das medidas de restrição às atividades impostas pelas autoridades.

Assim, aquilo que torna esta crise diferente de todas as outras é o facto de estarmos a assistir a um choque instantâneo, e em simultâneo, do lado da procura (por via da menor procura de bens e serviços) e do lado da oferta (por via da paralisação/condicionamento da atividade). Este choque terá efeitos imediatos sobre as empresas (menor atividade e falências) e, consequentemente sobre o nível de emprego, atingindo ainda a “saúde” do setor bancário e do Estado.

As medidas anunciadas

Numa crise como a que vivemos, todos, sem exceção, terão de fazer a sua parte para minimizar os seus efeitos.

Em primeiro lugar, aos cidadãos exige-se um comportamento exemplar, procurando, simultaneamente, assegurar, na medida do possível, os compromissos profissionais, minimizando, porém, os riscos sociais de contágio. Em segundo lugar, às organizações produtivas, e às suas lideranças, exige-se muito rigor de forma a proceder a um mapeamento adequado dos riscos e a definir e implementar um plano coordenado de contingência, de forma a assegurar a continuidade da atividade. Por fim, às autoridades públicas exige-se rapidez, robustez e eficiência na ação.

A este propósito, os primeiros sinais das autoridades são mistos.

Do lado da política monetária, a reunião de 12 de março do Banco Central Europeu (BCE) trouxe poucas novidades, ainda que uma delas seja particularmente relevante. Com efeito, apesar de ter mantido a taxa de juro aplicável às operações principais de refinanciamento e as taxas de juro aplicáveis à facilidade permanente de cedência de liquidez e à facilidade permanente de depósito inalteradas em, respetivamente, 0,00%, 0,25% e -0,50%, o BCE decidiu, surpreendentemente, autorizar os bancos a utilizarem plenamente os buffers de capital e de liquidez, incluindo os definidos no Pilar 2.

Esta última decisão é de importância vital para a sobrevivência da banca europeia e tem duas leituras. Por um lado, o BCE antecipa um forte impacto do COVID-19 no sistema bancário, por via do aumento significativo das imparidades, com efeitos severos sobre a base de capital dos bancos. Por outro lado, tenta evitar o que aconteceu durante a crise iniciada em 2007, quando a pró-ciclicidade de Basileia II obrigou os bancos a reforçarem a base de capital numa altura em que nenhum investidor estava disponível para o fazer (dai a necessidade de intervenção dos Estados na banca).

No que respeita à política orçamental, a Comissão Europeia divulgou no dia 13 de março as linhas gerais da política coordenada de resposta ao impacto económico do COVID-19, com especial ênfase na necessidade de preservar o rendimento e o emprego, dando aos Estados-Membros a “flexibilidade” fiscal para que tal objetivo possa ser atingido.

Neste quadro de flexibilidade, como se encaixam as medidas anunciadas em Portugal?

Para além das medidas relacionadas com limitação e encerramento de atividades, o Governo propõe um conjunto de medidas ao nível dos trabalhadores e das empresas com especial destaque, entre outras, para as seguintes:

- Atribuição, até ao início das férias da Páscoa, de falta justificada e pagamento de 66% (33% pago pelas empresas e 33% pelo Estado) aos trabalhadores que, não podendo recorrer ao teletrabalho, tenham de ficar em casa a acompanhar os filhos (até 12 anos);

- Pagamento a 100% aos trabalhadores em situação de isolamento profilático de 14 dias;

- Apoio às empresas através da criação de uma linha de crédito de apoio à tesouraria das empresas de 200 milhões de euros e criação de uma linha de crédito para microempresas do setor turístico no valor de 60 milhões de euros.

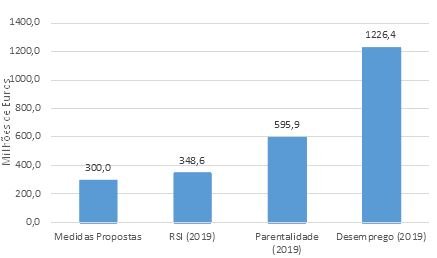

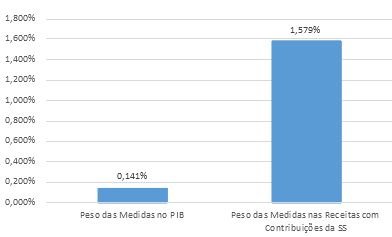

Apesar de importantes, julgo que o conjunto das medidas propostas, com um custo global anunciado de cerca de 300 milhões de euros (menos de seis dias de receitas do Estado com contribuições para a segurança social), são insuficientes para apoiar o tecido empresarial, bem como preservar o emprego e o rendimento dos trabalhadores.

Medidas Adotadas, Receitas/Despesas da Segurança Social e PIB. Fonte: Segurança Social, Pordata e cálculos próprios

Medidas Adotadas, Receitas/Despesas da Segurança Social e PIB. Fonte: Segurança Social, Pordata e cálculos próprios

Na realidade, para além do universo dos trabalhadores potencialmente abrangidos ser limitado e o período de cobertura ser diminuto, a perda de rendimentos é significativa para a quase totalidade dos mesmos (-33%), o que significa que uma parte significativa dos trabalhadores, ainda que pretenda, não tem condições financeiras para deixar de ir trabalhar, ainda que tenha falta justificada.

Por outro lado, o crédito às empresas de 260 milhões de euros (200 + 60) é muito limitado (menos de 0,14% da dívida total das empresas à banca) e poderá não ficar disponível num horizonte de poucos dias/semanas.

Terapia de choque

Situações extremas exigem medidas extremas. A adoção de políticas orçamentais convencionais, defendidas por aqueles que julgam que no Tejo “navega (…) ainda (…) a memória das naus”, a ter algum efeito, nunca o terá no curto prazo (semanas/meses).

Em face disso, impõe-se a adoção de uma “terapia de choque”, nomeadamente através de políticas de natureza fiscal e contributiva pouco convencionais que permitam, de uma forma clara, evitar a falência de algumas empresas e, consequentemente, manter o emprego.

Essas medidas passam, por exemplo, pela suspensão temporária das contribuições (e não apenas o diferimento do pagamento) à segurança social das empresas dos setores mais afetados (e que assegurem o pagamento dos empregos/salários dos trabalhadores), bem como a redução e/ou diferimento temporário do pagamento do IVA dessas empresas.

Num contexto em que existe cobertura da Comissão Europeia para “incumprir” algumas regras, estou certo que nesta “hora da verdade” ninguém terá a coragem de afirmar que não é possível disponibilizar uns “míseros 2% do PIB” para salvar o país de uma situação que, a médio prazo, nos poderá custar 9 ou 10% do PIB.

Reflexão Final

A atual crise é um desafio aos dirigentes, quer públicos, quer privados. Este é um momento para a ação, mesmo que não seja possível o consenso. Comportamentos calculistas, assentes na simples lógica de manter/procurar o poder a qualquer custo tem custos inimagináveis.

Sabemos que, no curto prazo, não agir gera menos arrependimento do que agir. Mas no longo prazo, está mais do que provado que o custo da inação é sempre superior ao da ação (e a Reserva Federal Norte-Americana terá percebido isso mesmo neste domingo).

Por isso, e por mais custos políticos de curto prazo que possam existir, esta é a hora de agir!