“Se algo puder correr mal, vai mesmo correr mal!”

O seu rendimento anual em 2022 é de 21 mil euros. As suas despesas diárias somam 15 mil euros por ano e paga ainda 6 mil euros de prestação da casa ao banco, juros incluídos. Não sobra nada, não falta nada.

Imagine que em 2023 o seu rendimento vai passar para 22 mil euros – aumenta 1000 euros. A taxa de juro do empréstimo à habitação sobe de 1% para 2%, o que aumenta a sua prestação em 1200 euros por ano.

E agora? Bem, imaginemos que há margem para reduzir as despesas em 200 euros por ano, ou seja, cerca de 17 euros por mês. Vai continuar com o orçamento equilibrado.

E se a taxa de juro aumentar de 1% para 5%? Isso já significa que os juros a pagar vão aumentar 4800 euros por ano, pelo que tem de arranjar solução para uma despesa adicional de 3800 euros em vez de 200. Ou seja, 317 euros por mês. Já não é assim tão fácil reduzir as despesas em 317 euros todos os meses. Alternativas? Há duas:

- ou encontrar uma fonte suplementar de rendimento – o patrão aumenta-lhe o salário em mais 300 euros por mês, por exemplo (12 meses/ano);

- ou contrair um empréstimo de 3800 euros para fazer face ao aumento da despesa de 2023.

Mas nesta última hipótese, vai ter de pagar, não só o crédito habitação, mas também este crédito suplementar. E se no ano seguinte a taxa de juro continuar nos 5% e o seu ordenado não aumentar? Contrai um terceiro empréstimo.

Já estamos a adivinhar o desfecho desta história, certo? A sua vida financeira torna-se insustentável. Vai ter de declarar a “insolvência pessoal”, pois não há forma de pagar as suas dívidas.

Vamos agora escalar este exemplo para o Estado português.

O “ordenado” do Estado são as receitas que obtém da cobrança de taxas e impostos. Este ordenado aumenta ou diminui conforme o nível de actividade económica: quanto mais as pessoas ganharem, mais o Estado recebe, e quanto menos ganharem, menos o Estado recebe. Acontece, porém, que as despesas do Estado tendem a aumentar em períodos de recessão, e a diminuir em períodos de expansão.

Assim, no final de cada ano, o saldo das contas do Estado está dependente do comportamento do PIB: quanto mais aumentar o PIB, melhor o saldo; quanto menos aumentar (ou diminuir), pior o saldo das contas públicas. Vamos partir do mesmo pressuposto de que em 2022 não sobra nem falta nada: o saldo é zero.

Tal como no caso das pessoas, outro factor que contribui para esse saldo, é os juros que o Estado tem de pagar pelas suas dívidas. Quanto mais alta a taxa de juro, mais despesa terá, e vice-versa. E claro que quanto maior a dívida, também maior será o valor a pagar, e vice-versa.

Portanto, há que encontrar um equilíbrio entre

- saldo entre receitas e despesas “diárias” que dependem do PIB: saldo primário,

- despesas que dependem da taxa de juro e dos empréstimos obtidos: juros da dívida pública.

Para que as contas públicas sejam sustentáveis, o saldo primário tem de chegar para pagar os juros da dívida pública. Se, ano após ano, os juros da dívida pública forem superiores ao saldo primário, a dívida vai aumentando, tornando-se “insustentável”. Tal como acontece com as pessoas, o país acabará por declarar a bancarrota.

Então, como é que tem sido o comportamento das contas do Estado português? Já adivinhou, certo?

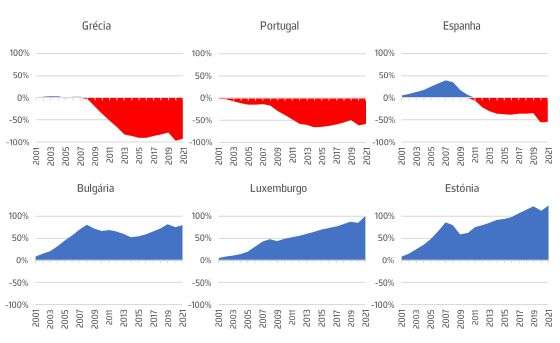

Nos primeiros 21 anos deste século, na União Europeia, pior que nós só a Grécia.

Estes gráficos representam o acumular da insustentabilidade (a vermelho) e da sustentabilidade (a azul) que cada país apresenta nas contas públicas relativamente ao PIB (em percentagem do PIB), durante o século XXI.

Sabendo nós que se avizinham subidas das taxas de juro que não vão ser acompanhadas por um crescimento do PIB, já estamos a adivinhar que Portugal (e não só) corre sérios riscos de uma quarta bancarrota.

O que poderá salvar-nos? Um “enorme aumento de impostos” para os portugueses durante os próximos tempos. Sim, porque com um aumento dos salários de 0,9%, tudo que for aumento dos preços acima disso, é um imposto que o Estado está a cobrar-nos. Dissimulado, sim, mas é um imposto que todos pagamos. Com a agravante de que quanto mais pobre a pessoa for, mais imposto paga (proporcionalmente). Ao que acresce um imposto sobre as pequenas poupanças, que vão também perder valor.

Felizmente, ainda não há evidências empíricas da Lei de Murphy. Nem tudo que pode correr mal, tem forçosamente de correr mal…

Será?