1 O PRR português, assim como os demais da União Europeia, foi desenhado de forma rápida para responder às necessidades de recuperação na sequência da COVID19. É um contrato subscrito entre parceiros (Estados membros e União Europeia) onde, no final do dia, ninguém quererá ficar mal na fotografia. Deste modo não admira que a esmagadora maioria dos marcos e metas associados ao PRR, sejam indicadores de atividades (outputs) e não de resultados (outcomes), de forma a facilitar o seu cumprimento. É mais fácil realizar sessões de formação na área digital do que perceber se esses formandos ganharam competências digitais. Num estudo realizado pelo Institute of Public Policy, e recentemente atualizado, mostrámos a insuficiência desses marcos e metas na área digital. Ou seja, sem prejuízo do seu necessário cumprimento, para recebermos o cheque de Bruxelas, elas são claramente insuficientes, para a transformação do país e para responder aos seus desafios estruturais. Temos definitivamente de ser mais ambiciosos selecionando e construindo indicadores de resultados. O governo deveria torná-los públicos de forma acessível e bastaria duas alterações cirúrgicas na lei de enquadramento orçamental para dever fazê-lo.

O PRR tem, se quisermos simplificar, dois tipos de investimentos e reformas. Aqueles que são efetivamente inovadores e com potencial transformador (sobretudo na área digital e climática) e aqueles que se destinam a suprir as carências do investimento público do Estado, das regiões autónomas e dos municípios nas últimas décadas. Em particular depois de 2010 em que, para reduzir o défice, houve um desinvestimento enorme na infraestrutura do stock de capital publico, de que o exemplo da fragata Mondego é talvez o caso mais simbólico e paradigmático. Basta olhar para as subvenções e potenciais empréstimos PRR na área da habitação – apoio ao acesso à habitação e alojamento urgente e necessário, alojamento estudantil, habitação pública acessível – para se ver que parte considerável dos investimentos estão associadas a carências habitacionais nos Açores, na Madeira e no continente, que mostram a quase inação do poder político central, regional e local nesta matéria. É tempo do poder político, aos três níveis da administração, começar a investir na habitação e isso não deve terminar com a data de fim do PRR.

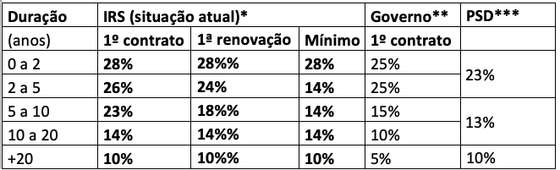

2 Porém, não tenho dúvidas que, mais que estes investimentos PRR, as medidas mais impactantes sobre o mercado da habitação são as medidas fiscais às quais os agentes económicos privados reagem de forma racional e muito rápida. Nesse sentido já escrevi aqui que considero, apesar das suas insuficiências, muito importante algumas propostas da reforma do mercado da habitação em discussão pública. Só é pena que essas medidas tenham sido pouco trabalhadas quer do lado do governo quer da oposição. Ilustro, com um dos exemplos mais relevantes na alteração na tributação dos rendimentos prediais dos arrendamentos para habitação própria. Quer governo quer o PSD apresentam propostas algo incoerentes e inconsistentes.

Tabela: Elaboração do autor. * A taxa atual é de 28% e as reduções são definidas em pontos percentuais face a esta taxa. ** Não estando a proposta de lei do governo disponível usou-se dados do discurso do Ministro das Finanças (ao minuto 15′ 37”) *** Apesar de incoerente (ver texto) adaptou-se os valores para aquilo que se pensa ser o espírito do Projeto de Lei PSD 654/XV/1ª

O Ministro das Finanças, anunciou algo que necessita retificação. Que a taxa geral de IRS sobre rendimentos prediais se reduz de 28% para 25% (por exemplo em contratos de 1 ano) e que se o contrato for entre 2 e 5 anos a taxa será de 25%. Então em que ficamos? Não há diferença entre a taxa geral e o escalão de 2 a 5 anos? O PSD faz pior no projeto de lei que apresentou. Em vez de utilizar os escalões que já estão na lei (ver tabela), reduz de 5 para 3 escalões e inventa novos escalões que não são disjuntos. O escalão de Mais de 5 anos, sem limite, obviamente que inclui mais de 20 anos (algo retificado na tabela). Uma proposta feita à pressa portanto. A má notícia é então que governo e o principal partido da oposição, os dois maiores partidos portugueses, continuam a trabalhar um pouco em cima do joelho. Para um problema urgente que tem décadas querer encontrar soluções imediatas, sem estudo prévio, nem grande debate, não é o ideal. A boa notícia é que em relação à matéria fiscal (esta dos rendimentos prediais, mas também do IMI e IMT), parece haver espaço para convergência parlamentar e parece-me essencial que ela exista. Os textos de substituição que sejam aprovados em sede parlamentar (caso a proposta de lei do governo e o projeto lei do PSD sejam aprovados) devem resultar de algum consenso, pelo menos do PS e PSD. O investimento na habitação é um investimento de capital, é preciso dar confiança e estabilidade ao mercado, e não é desejável pensar que uma eventual mudança de governo no final da legislatura possa fazer alterar a fiscalidade neste mercado. As propostas que estão a ser apresentadas, e que qualitativamente vão no sentido certo, não podem estar a ser alteradas a cada Orçamento do Estado ou a cada novo ciclo político. Precisamos de uma nova fiscalidade, coerente e duradoura, sobre todo o tipo de usos, ou não usos, da habitação.