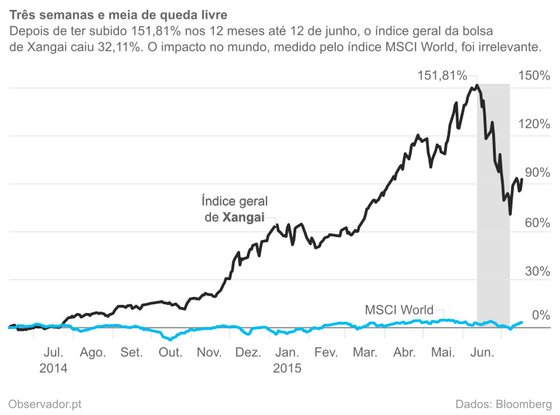

Em quatro dias, as ações da Guotai Junan Securities renderam 77% na bolsa de Xangai, onde se estrearam no passado dia 26 de junho. Foram más notícias. É que até então, os investidores estavam habituados a ganhos de 92% nas primeiras quatro sessões.

Até às vésperas do início da oferta pública de venda da Guotai Junan, tudo corria bem aos milhares de investidores chineses. A bolsa de Xangai rendeu sustentadamente 150% nos 12 meses que terminaram na sexta-feira, 12 de junho.

Foram muitas as sociedades chinesas que aproveitaram o entusiasmo para se lançarem na bolsa. Nesses 12 meses, mais de 1.800 ofertas públicas de venda acumularam 283 mil milhões de euros na China, batendo todos os recordes nacionais e ultrapassando inclusivamente a recolha obtida pelas companhias norte-americanas, que normalmente lideram as listas das maiores operações.

De repente, as bolsas chinesas perderam o gás. Nas três semanas e meia que se sucederam, as ações de Xangai desvalorizaram quase um terço do valor. Foi a maior queda desde 1992.

Os investidores da Guotai Junan Securities, a segunda maior corretora chinesa, mantiveram lucros face ao preço da oferta de venda, mas muitos títulos ficaram em terreno negativo. A Huatai Securities, a quarta maior corretora, que se estreou dias antes da Guotai Junan, não teve a mesma sorte: nessas três semanas e meia desvalorizou 44%, deixando os títulos a valer menos do que o preço pago na oferta pública de venda.

Índice geral de Xangai (em iuanes) vs. MSCI World (em dólares norte-americanos) entre 12 de junho de 2014 e 17 de julho de 2015

Muitos investidores recearam o contágio ao resto do mundo, uma vez que a China é o maior parceiro comercial global desde 2013. Mas isso não aconteceu.

“As bolsas da China continental são controladas pelos pequenos investidores, ao contrário da Europa e dos Estados Unidos, onde são dominadas pelos [investidores] institucionais”, explicou Steven Bell, economista-chefe da BMO Global Asset Management. “Comparando com a China, os casinos parecem seguros”, concluiu o especialista, que falava em videoconferência a partir de Londres para os escritórios da BMO em Lisboa.

Comparando com a China, os casinos parecem seguros.

Steven Bell, economista‑chefe da BMO Global Asset Management

É por isso que, nas tais três semanas e meia, as ações mundiais perderam apenas 3%, muito à conta da incerteza na Grécia.

Resto do mundo exclui China da carteira

A China é um colosso. Até 2030, deverá ultrapassar os Estados Unidos da América como maior economia do mundo, se as estimativas de crescimento do Fundo Monetário Internacional se mantiverem até lá.

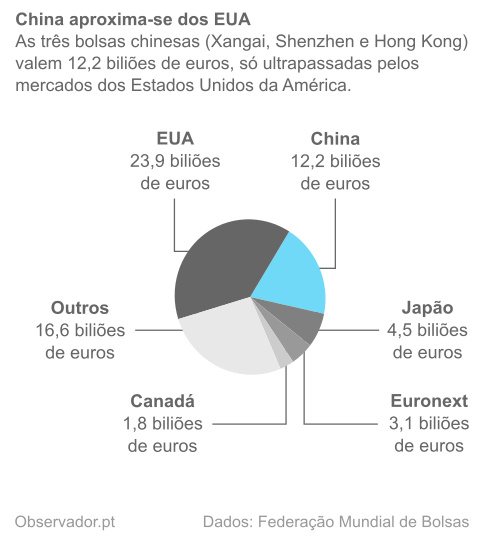

As bolsas chinesas são colossos proporcionalmente maiores. Enquanto a China é responsável por 15% do produto interno bruto do planeta, as bolsas de Xangai, de Shenzhen e de Hong Kong reúnem quase 20% do valor de mercado bolsista mundial, de acordo com as estatísticas da Federação Mundial de Bolsas.

Valor das principais bolsas do mundo, em maio-junho de 2015. Inclui membros da Federação Mundial de Bolsas

Shenzhen, a segunda maior cidade da província de Cantão, além de estar geograficamente colada a Hong Kong, foi a primeira Zona Económica Especial da China e tem, por isso, um perfil mais capitalista do que a maioria das cidades chinesas. Em maio passado, a bolsa de Shenzhen ultrapassou a de Hong Kong em capitalização bolsista.

Apesar da dimensão do mercado acionista chinês, os investidores do resto do mundo pouco investem nas empresas locais. Nenhum dos cinco fundos de ações internacionais registados em Portugal – BPI Reestruturações, Caixagest Ações Líderes Globais, Millennium Global Equities Selection, Montepio Acções Internacionais e NB Momentum – tem títulos de empresas chinesas.

Mesmo um fundo que seja obrigado a espalhar os ativos por todo o mundo aplica pouco na China. O iShares MSCI ACWI ETF, um fundo de índice de ações mundiais que procura replica o mercado global de ações, tem apenas 2,4% da carteira em títulos chineses.

Porquê? Porque só agora as bolsas chinesas estão realmente a abrir-se ao mundo. Por enquanto, ainda é difícil aceder a todo o mercado do Império do Meio.

Alfabeto chinês para comprar fundos

Investir no mercado acionista chinês pode ser confuso para os investidores menos experientes. Para começar, há vários tipos de ações:

- As ações A são emitidas por empresas chinesas em yuans, a divisa local, e listadas em Xangai e Shenzhen. São maioritariamente reservadas aos investidores locais.

- As ações B também são emitidas por sociedades chinesas, mas, apesar de terem valor nominal em yuans, são negociadas em dólares norte-americanos na bolsa de Xangai ou em dólares de Hong Kong em Shenzhen. É o mercado local destinado aos estrangeiros, embora os chineses também possam investir se tiverem contas denominadas nessas moedas.

- As empresas chinesas também podem optar por listar ações na bolsa de Hong Kong. São as ações H. Nesse caso, as cotações são em dólares de Hong Kong.

- Em Hong Kong também é possível negociar empresas chinesas registadas fora da China. Essas ações são conhecidas por red chips (“fichas vermelhas”). São subsidiárias, direta ou indiretamente, de sociedades controladas pela República Popular da China.

Existem outros tipos de ações (as ações L, quando cotadas em Londres, ou N, quando listada nos EUA, por exemplo), mas são menos frequentes.

A maioria dos investidores internacionais que aposta na China nunca chega ao segmento das ações A. A maioria dos fundos de investimento disponíveis aos aforradores portugueses expõe-se à China através das bolsas de Nova Iorque e Hong Kong e, adicionalmente, adquire títulos B em Xangai.

| Fundo | Rentabilidade anualizada | Classe de risco | Taxa de encargos correntes | Comercialização | ||

| 1 ano | 3 anos | 5 anos | ||||

| Neuberger Berman China Equity USD A ISIN: IE00B543WZ88 |

58,59% | 23,42% | 13,84% | 6 | 2,15% | Banco Best, BIG |

| Threadneedle China Opportunities Retail Net EUR ISIN: GB00B1PRW957 |

35,32% | 22,35% | 13,10% | 6 | 2,81% | Banco Best, BIG |

| Fidelity Greater China E EUR ISIN: LU0115765595 |

35,22% | 17,93% | 11,42% | 6 | 2,70% | ActivoBank, Banco Best, Banco Invest, Barclays, BIG |

| Neuberger Berman China Equity EUR A ISIN: LU0173614495 |

30,07% | 19,33% | 10,87% | 6 | 2,15% | Banco Best, Banco Invest, BIG |

| Invesco Greater China Equity E ISIN: LU0115143165 |

21,16% | 17,13% | 10,47% | 6 | 1,64% | ActivoBank, Banco Best, Banco Invest, BIG |

| Fonte: Bloomberg, entidades comercializadoras. Rentabilidade anualizada bruta em euros. Classe de risco numa escala de 1 (baixo) a 7 (elevado) com base na volatilidade de 260 semanas. 10 de julho de 2015 | ||||||

Alguns investidores institucionais podem negociar ações do tipo A, ao abrigo do plano de abertura do mercado chinês. Todavia, precisam de uma autorização especial do Governo da República Popular da China.

A Neuberg Berman, responsável pelo melhor fundo tradicional de ações chinesas que se pode adquirir em Portugal, conseguiu uma dessas autorizações. Atualmente, o seu gestor, Frank Yao, aplica um quarto da carteira em ações A. Neste segmento, a maior aposta são as ações do grupo Midea, que produz componentes elétricos, listadas em Shenzhen.

O Aberdeen Global China A Share Equity é o primeiro fundo comercializado em Portugal que investe em exclusivo em ações A. O Banco Best é o único distribuidor nacional.

“A maioria dos fundos que não restringem o seu leque de investimentos acabará por apresentar menos risco por poder diversificar os seus investimentos por um leque maior de oportunidades”, calcula Rui Castro Pacheco, diretor de investimentos do Banco Best. “Este fundo [Aberdeen Global China A Share Equity] deve ser preferido apenas por clientes que tenham uma forte convicção relativa a este tipo específico de ações, tipo A”, acrescenta.

Este fundo [de ações A] deve ser preferido apenas por clientes que tenham uma forte convicção.

Rui Castro Pacheco, diretor de investimentos do Banco Best

O resultado dos primeiros quatro meses do Aberdeen Global China A Share Equity, lançado a 16 de março, foi praticamente nulo para os investidores da zona euro, apesar de já ter estado a ganhar 21,93% a 12 junho. No início do mês, as maiores apostas do fundo eram os títulos da Tongrentang, a maior produtora de medicamentos tradicionais chineses, da Shanghai International Airport, que opera os aeroportos de Pudong e Hongqiao, perto de Xangai, e da Hangzhou Hikvision Digital Technology, que fabrica equipamento de videovigilância.

Jorge Duarte, economista da Proteste Investe, ligada à Associação Portuguesa para a Defesa do Consumidor, defende que a maioria dos investidores deve ter um pouco de China. Entre as nove carteiras recomendadas pela publicação, apenas duas (defensiva e neutra a cinco anos) não incluem fundos de ações da China.

“É indiscutível que o risco subiu consideravelmente, tornando a relação entre rendimento e risco da China menos apelativa. Assim, aproveitando que a bolsa ainda apresenta ganhos, mesmo após a queda recente, estamos a reduzir o peso deste mercado”, avisa o economista.

É indiscutível que o risco subiu consideravelmente.

Jorge Duarte, economista da Proteste Investe

A Proteste Investe recomenda fundos de ações chinesas para ganhar exposição à segunda maior economia do mundo. “Apenas alguns ETF poderiam se apresentar eventualmente como uma alternativa”, conclui Jorge Duarte, referindo-se aos fundos cotados na bolsa. ETF é a sigla inglesa para “exchange-traded funds”.

Além de serem mas baratos (os custos anuais não chegam a 1%, enquanto nos fundos tradicionais podem ultrapassar 2%), a vantagem dos ETF de ações chinesas é que a oferta é muito mais diversificada por tipo de ações.

| Fundo | Tipo de ações | Rentabilidade anualizada | Classe de risco | Taxa de encargos correntes | Bolsa | ||

| 1 ano | 3 anos | 5 anos | |||||

| db x-trackers CSI 300 ISIN: LU0779800910 |

A | 127,25% | n.a. | n.a. | n.a. | 0,50% | Frankfurt |

| Deutsche X-trackers MSCI All China Equity ISIN: US2330517622 |

A, B, H, red chips | 89,72% | n.a. | n.a. | n.a. | 0,70% | Nova Iorque |

| db x-trackers FTSE China 50 ISIN: LU0292109856 |

H, red chips | 42,50% | 15,52% | 7,32% | 6 | 0,60% | Frankfurt |

| iShares MSCI China ETF ISIN: US46429B6719 |

B, H, red chips | 37,97% | 15,81% | n.a. | 6 | 0,62% | Nova Iorque |

| ComStage HSI ETF ISIN: LU0488316729 |

H | 34,30% | 14,56% | 8,72% | 6 | 0,55% | Frankfurt |

| Fonte: Bloomberg, entidades gestoras. Rentabilidade anualizada bruta em euros. Classe de risco numa escala de 1 (baixo) a 7 (elevado) com base na volatilidade de 260 semanas. n.a. = não aplicável. 10 de julho de 2015 | |||||||

Como é possível um fundo que investe nas ações A ganhar 127,25% nos mesmos 12 meses em que um fundo de ações H rende 34,30%?

As realidades são muito diferentes. Em termos de exigência de informação e de transparência, Hong Kong está ao nível da maioria dos mercados ocidentais. As regras em Xangai e em Shenzhen, como a obrigatoriedade de distribuição de dividendos, são conduzidas pelo regime liderado pelo presidente Xi Jinping e nem sempre defendem os pequenos investidores.

André Braz, gestor de carteiras da Santander Asset Management, revela que não é preciso ter ações chinesas para estar exposto à economia local. “As empresas ocidentais, como as germânicas, têm uma capacidade muito maior de gerar valor através da exposição a mercados emergentes”, explica. “Como tal, ao adicionar empresas desta natureza, o investidor está a indexar parte do seu retorno futuro ao destino da China”, conclui.

[Com empresas ocidentais], o investidor está a indexar parte do seu retorno futuro ao destino da China.

André Braz, gestor de carteiras da Santander Asset Management

Steven Bell, o economista-chefe da BMO Global Asset Management que compara as bolsas chinesas a casinos, também não aconselha títulos da China, mesmo estando otimista em relação ao crescimento da nação. Bell, que também gere o fundo F&C Macro Global Bond, que não está acessível aos investidores portugueses, está à procura de soluções alternativas para ganhar exposição ao Império do Meio. Embora ainda esteja a estudar o assunto, pondera investir nas divisas ou nas bolsas da Austrália, do Brasil ou de Taiwan para esse efeito.

Como nasce a quebra de confiança

Antes de perceber a queda das bolsas chinesas, é preciso deslindar a subida. E a escalada, em vez de se basear em informação económica e financeira, resultou do crédito concedido aos chineses para comprarem ações.

“O Governo retirou muito do suporte à economia, através de investimento direto, nos primeiros meses do ano, tendo contrabalançado com políticas monetárias de redução das restrições à concessão de crédito”, recorda André Braz, referindo-se aos vários cortes de taxa de juro e de provisões para depósitos. “Este ambiente benigno de tomada de crédito fomentou a utilização de contas margem nas compras de ações domésticas, o que terá produzido o rali assistido na primeira metade do ano.”

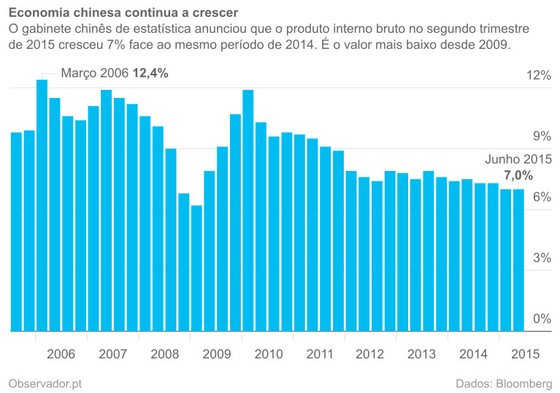

Paralelamente ao aumento da concessão de crédito bolsista, começou a formar-se uma expectativa de que o Governo chinês não conseguiria cumprir a meta de crescimento económico anual, que, em março, foi reduzida de 7,5% para 7%. Os economistas auscultados pela agência Bloomberg estimavam que, no segundo trimestre, a taxa de crescimento homólogo fosse de 6,8%.

Variação anual do produto interno bruto trimestral da China nos últimos dez anos

A gota de água que fez transbordar o copo do rali foi o comunicado da MSCI, o maior fornecedor de índices bolsistas, que, basicamente, revelou que os mercados de ações A de Xangai e Shenzhen ainda não estão preparados para os investidores internacionais. Muitos investidores aguardavam a inclusão desses títulos nos índices globais da MSCI, o que poderia conduzir à inundação das bolsas por estrangeiros.

Em meados de julho, surpreendentemente, o gabinete de estatística chinês anunciou um crescimento de 7% no segundo trimestre, sanando a queda dos títulos chineses. Nem todos ficaram convencidos.

“A credibilidade das estatísticas oficiais chinesas tem sido alvo de críticas fundamentadas, não só pela consistência dos dados (com ciclos mais moderados do que o resto das economias) mas porque isso implicaria acreditar na sustentabilidade de um modelo económico invulgar: elevadas taxas de crescimento com inflação bastante controlada”, opina João Pereira Leite, diretor de investimentos do Banco Carregosa.

Se tivermos em conta [outros] indicadores, o crescimento da economia chinesa é inferior.

João Pereira Leite, diretor de investimentos do Banco Carregosa

“Como alternativa, muitos investidores têm-se socorrido de outros indicadores de referência, como o consumo de eletricidade, o tráfego nos portos, o preço de algumas matérias-primas, etc., que dão uma indicação aproximada do crescimento económico”, partilha João Pereira Leite. “E, se tivermos em conta esses indicadores, o crescimento da economia chinesa é inferior àquele divulgado pelo Governo chinês.”

Jorge Duarte, da Proteste Investe, acrescenta que, “na generalidade dos países emergentes, as estatísticas tendem a ser menos fiáveis do que em economias desenvolvidas” e que a China não é uma exceção. Todavia, “dado que o Estado ainda controla diretamente boa parte da economia será, em teoria, capaz de controlar melhor as flutuações na atividade económica”.

Outra bolha floresce

Não foi apenas o anúncio do crescimento de 7% que susteve a queda das ações chinesas, em particular as do tipo A. O Governo chinês também encetou um conjunto de medidas pouco ortodoxas para parar o derrame: suspensão de vários títulos e de novas ofertas públicas de venda, proibição de vários gestores de fundos de pensões estatais de realizar vendas ou ordem para instituições governamentais começarem a comprar.

Este conjunto de medidas “cria um ambiente de desconfiança, pouco propício ao investimento estrangeiro no país”, avisa André Braz, da Santander Asset Management.

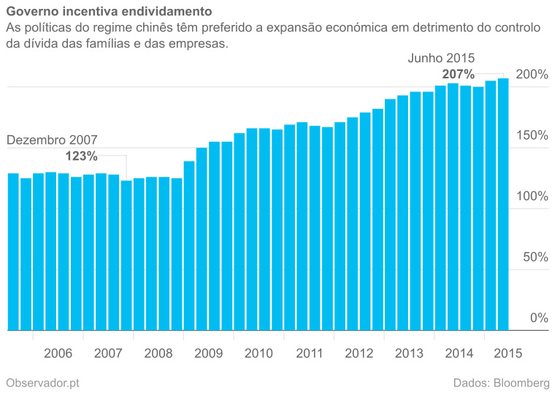

Entretanto, os níveis de dívida na nação crescem mais depressa do que a economia.

Dívida dos particulares e empresas da China em percentagem do produto interno bruto

Os estímulos económicos ao crescimento ameaçam os esforços governamentais para o controlo do endividamento. Em junho, a dívida das famílias e das empresas aumentou 12% face ao mesmo mês de 2014.

A contratação de crédito para investir na bolsa – através de intermediários como a Guotai Junan Securities e a Huatai Securities – só vieram piorar o cenário. Adicionalmente, crescem as plataformas na Internet de financiamento entre particulares para investir no mercado. A Renrendai.com, uma das maiores entre as mais de duas mil, promete retornos anuais entre 12% e 14% para quem emprestar dinheiro.

A suspensão das ofertas públicas de venda pelo Governo também teve um efeito perverso. Estas operações são efetuadas num regime de lotaria: o dinheiro que os investidores entregam para comprar ações fica bloqueado até ser decidido quantas calham a cada um. Estima-se que, com a suspensão das ofertas, o equivalente a cerca de um bilião de euros ficou temporariamente inacessível aos particulares.

Por agora, enquanto a maioria da bolsa chinesa estiver reservada aos residentes, os investidores portugueses ficam imunes a estes potenciais problemas, exceto os que aplicarem num fundo de ações A, como o Aberdeen Global China A Share Equity.

Quando se concretizar a abertura do mercado aos estrangeiros, como promete o Governo chinês e antecipa a MSCI, ninguém conseguirá impedir o alastramento da próxima depressão da bolsa de Xangai ao resto do mundo. É apenas uma questão de tempo até ao casino chinês abrir as suas portas.

David Almas é analista financeiro independente registado na CMVM com o número oito. O autor trabalha subordinado ao Código Deontológico dos Jornalistas.