Índice

Índice

Lúcio Vinhas de Souza é ex-economista-chefe da Moody’s e ex-assessor económico do presidente da Comissão Europeia, Jean-Claude Juncker. Atualmente leciona nas Universidades Harvard e Brandeis nos Estados Unidos. Com base num estudo efetuado no ano passado para o Banco Mundial, sobre os determinantes do crescimento em Portugal, para uma publicação que comparava trajetórias de crescimento e convergência em diferentes países da União Europeia, o autor desenvolveu este trabalho, em co-autoria com Daniel Diaz, da Universidade Brandeis, que o Observador publica aqui na íntegra. Os autores ampliaram o estudo inicial com análises regionais para Lisboa e Porto, incluindo recomendações de políticas para o crescimento e convergência em Portugal.

Introdução

Portugal é um país pequeno (se bem que com uma grande história), com apenas 1,5% do PIB (em termos correntes, 1,8% em paridade de poder de compra, PPC), e 2,3% da população da União Europeia: não apenas isto, mas ambas as figuras mostram uma tendência decrescente. É um país também muito exposto ao exterior, com o comércio internacional (importações e exportações de bens e serviços) representando mais de 100% do PIB e uma grande dependência em termos de capitais externos. Estas fragilidades interagem e são agravadas por uma estrutura produtiva esmagadoramente constituída de microempresas concentradas em setores tradicionais e de baixa tecnologia que têm dificuldades em aceder a crédito e que investem pouco, e por um estado centralizado, pesado e pouco eficiente. O processo de integração com a União Europeia e o que este representa —nomeadamente, acesso livre a grandes mercados externos e a maiores fontes de capitais, estabilidade monetária e institucional, significativos e prolongados fluxos financeiros de apoio para reformas e investimento— potencialmente fornece uma saída para alguns destes dilemas. Infelizmente, esta possibilidade tem sido utilizada de forma menos ótima do que possível ou desejável.

Este ensaio tenta explicar historicamente porque tal aconteceu, e sugerir algumas alternativas para explorar melhor as janelas de oportunidade ainda abertas ao país (antes que estas se fechem…).

Uma análise histórica da convergência económica em Portugal

2.1 Convergência antes da adesão à UE

Portugal encontrou-se sob um regime ditatorial entre o golpe militar de 1926 e um outro golpe militar em abril de 1974, a famosa “Revolução dos Cravos”, um acontecimento que comemora 50 anos este ano (se bem que uma transição efetiva para um governo democrático estável só ocorrera após uma tentativa falhada de golpe por um segmento das forças armadas ligado ao Partido Comunista Português em novembro de 1975). Durante a maior parte do período de ditadura, nomeadamente de 1933 a 1974, Portugal esteve sob o chamado “Estado Novo”, um regime nacionalista, corporativista e fechado que, no entanto, implementou uma série de medidas de liberalização económica e integração, nomeadamente após o final da Segunda Guerra Mundial1: o país beneficiou dos apoios financeiros do Plano Marshall, tendo aderido à Organização de Cooperação Económica Europeia (OCEE) —organismo criado para gerir os desembolsos do Plano Marshall, em 1948 (a OEEC tornar-se-ia mais tarde a Organização de Cooperação e de Desenvolvimento Económicos, OCDE, em 1961). Portugal aderiu também à Associação Europeia de Comércio Livre (AECL) em 1960 e assinou um acordo de comércio livre com a Comunidade Económica Europeia (CEE, a predecessora da União Europeia, UE) em 1972.

[Já saiu o segundo episódio de “Operação Papagaio” , o novo podcast plus do Observador com o plano mais louco para derrubar Salazar e que esteve escondido nos arquivos da PIDE 64 anos. Pode ouvir o primeiro episódio aqui]

A parte “real” deste processo de integração foi capitaneado por um conjunto historicamente único de grandes e diversificados conglomerados industriais e financeiros Portugueses de cariz familiar, algo similares aos “Zaibatsu” japoneses ou aos “Chaebols” coreanos: o Grupo CUF, o Grupo Champalimaud, o Grupo Espírito Santo, o Banco Português do Atlântico, o Banco Borges & Irmão, o Banco Fonsecas & Burnay e o Banco Nacional Ultramarino, que, segundo algumas estimativas, tinham um volume de negócios conjunto de cerca de 75% do PIB português de 1974 (o Grupo CUF, por exemplo, foi classificado entre as 200 maiores empresas da Europa no início da década de 70, sendo a maior da Península Ibérica: ver Ferreira da Silva et al, 2015).

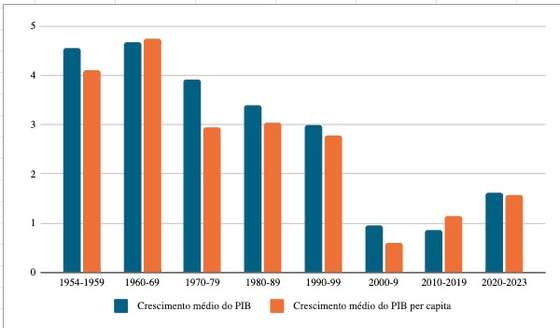

O resultado foi que Portugal registou um forte processo de liberalização e integração económica que durou de meados dos anos 1950 a 1973. Esta liberalização ocorreu em simultâneo com a adesão do país a blocos comerciais e organizações internacionais, e foi paralela a um ciclo de desenvolvimento económico sustentável a nível nacional e internacional. Este ciclo de liberalização teve efeitos importantes em termos de “convergência real”, ou seja, a aproximação do nível de desenvolvimento do país daquele observado em economias mais avançadas: mais do que isto, estes foram mais significativos do que os observados durante o seu período como estado-membro da UE2. Especificamente, a taxa média de crescimento do PIB e do PIB per capita durante o período compreendido entre meados dos anos 50 e a adesão portuguesa em 1986 foi quase duas vezes mais elevada do que durante o período pós-adesão à UE: nomeadamente, variou entre 3.9% e 2.0% para o crescimento do PIB, e para o crescimento do PIB per capita, os valores são de 3.4% a 1.9% (ver figura 1)3.

Figura 1. Crescimento médio do PIB e do PIB por capital em Portugal, em %

Fonte: BdP e INE (SLEP)

Deve também ter-se em mente que durante este período Portugal esteve envolvido em conflitos militares nas suas “províncias ultramarinas” por quase 15 anos e que enfrentou grandes choques económicos e políticos —incluindo a expropriação temporária e a nacionalização da maioria das grandes empresas privadas nacionais, o exílio dos seus proprietários, bem como uma saída maciça de capitais do país— com o fim do Estado Novo, paralelamente à descolonização e o afluxo de centenas de milhares de habitantes das suas províncias ultramarinas em apenas alguns meses, agravados pelos choques petrolíferos de 1973 e 1979, levando a desequilíbrios internos e externos que culminam em dois programas do FMI em 1976/77 e 1982/83.

2.2 Convergência após a adesão à UE

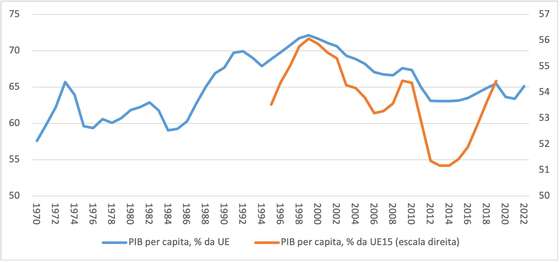

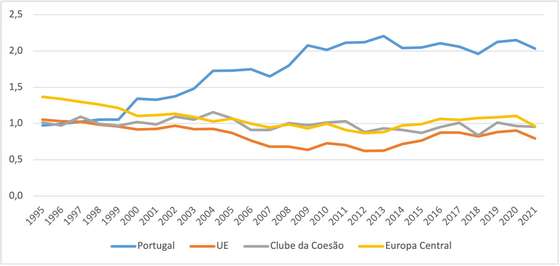

Portugal apresentou o seu pedido de adesão à CEE em 28 de março de 1977, tendo as negociações oficiais decorrido entre outubro de 1978 e março de 1985. Portugal torna-se finalmente um Estado-membro da UE em 1 de janeiro de 1986. Peculiarmente, o processo de convergência real económica de Portugal inverteu-se relativamente pouco depois: de cerca de 60% do PIB per capita da UE em 1986 (um valor inferior ao observado antes dos choques de meados da década de 1970), atingiu um pico de cerca de 72 % em 1999, mas caiu para cerca de 65 % em 2022, um valor inferior ao de 1973 (ver Figura 2: se utilizarmos como valor de referência não o agregado da UE, mas apenas o chamado “UE15”, que é um conjunto de países de rendimento mais elevado, antes dos alargamentos da UE a países de renda media per capita mais baixa na Europa Central e Oriental em 2004, 2008 e 2020, o resultado é o mesmo).

Figura 2: PIB per capita de Portugal em percentagem do PIB per capita da UE

Fontes: Banco Mundial e Eurostat

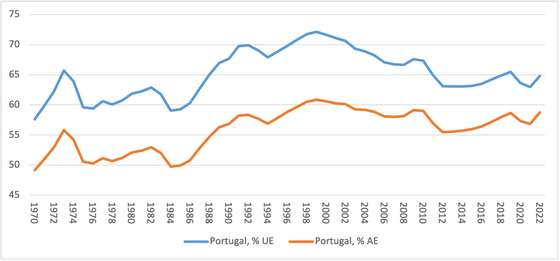

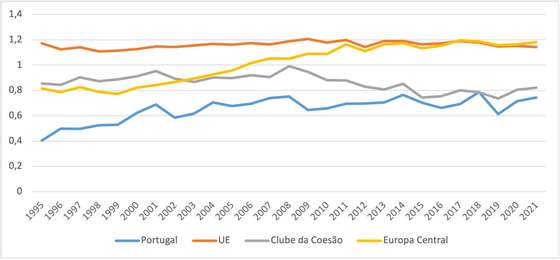

As figuras acima são em valores constantes (ou seja, reais), mas há ainda outras variáveis importantes para se tomar em consideração numa tal comparação: nomeadamente, a diferença em termos do nível de preços (Portugal, um país relativamente mais pobre e menos produtivo que a média da UE, terá preços mais baixos em bens e serviços não-transacionáveis) e do grau de população ativa empregada (já que o PIB reflete o valor acrescentado por este componente da população). Portanto, na Figura 3 utilizam-se séries de PIB per capita da população empregada em termos de paridade de poder de compra (ou PPC, ou seja, ajustando-se para as diferenças de nível de preços) para uma comparação entre a média da UE, da área do euro e Portugal.

Figura 3: PIB em PPC per capita da população empregada de Portugal, em percentagem do valor equivalente da UE e da área do euro (AE)

Fontes: Banco Mundial

Mesmo que os níveis sejam ligeiramente diferentes, os resultados desta a comparação são essencialmente os mesmos obtidos com as séries na Figura 2: o nível de PIB per capita em relação à UE atinge aproximadamente 66% em 1973, antes da “Revolução dos Cravos”, tinha caído para 59% em 1985 antes da entrada de Portugal na UE, atinge um máximo de 72% em 1999, ano da entrada de Portugal no euro, caindo então de forma quase contínua para menos de 65% (portanto, abaixo do valor de 1973) em 2022.

Tal resultado é ainda mais surpreendente dado que Portugal aderiu à área do euro, a moeda comum europeia, em 1999, que se esperava ter apoiado a convergência real, uma vez que tal não só eliminou os custos económicos de uma moeda separada nas interações com outras economias da área do euro —que são os maiores parceiros económicos de Portugal, como implicou efetivamente condições de financiamento mais favoráveis e menos incerteza para todos os agentes económicos no país4.

Para além disso, Portugal também beneficiou de transferências unilaterais da UE muito significativas e de longo prazo: quando se acrescentam todos os diferentes tipos de apoio da UE ao longo do tempo, o valor total está próximo da metade do PIB português (ver Figura 4). Nomeadamente, através, inter alia, do Fundo Europeu de Desenvolvimento Regional, o Fundo de Coesão, o Fundo Social Europeu, o Fundo Europeu Agrícola de Desenvolvimento Rural e do Fundo Europeu dos Assuntos Marítimos e das Pescas, a UE transferiu unilateralmente para Portugal cerca de €76 mil milhões entre 1989 e 2020, ou seja, uma média de 1,7 % do PIB anual português por mais de 30 anos. Além disso, em 2021, para Portugal foram destinados cerca de €15,5 mil milhões através do seu “Plano de Recuperação e Resiliência” (ou PRR, que é, com efeito, uma estratégia de desenvolvimento nacional centrada nas chamadas “transições digitais e energéticas”, embora inicialmente apresentado como apoio orçamental relacionado com a recessão causada pelas políticas de combate à pandemia de COVID)5.

Figura 4: Fluxos de Fundos da UE para Portugal (€ mil milhões)

Fonte: Comissão Europeia

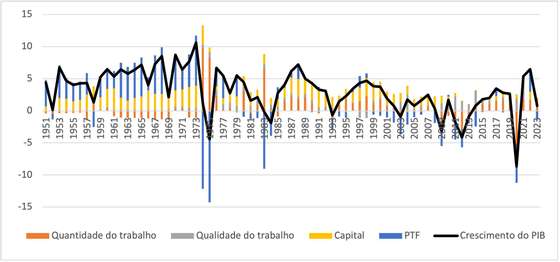

A realização de um exercício de decomposição do crescimento ajuda a compreender o que levou a este resultado (ver Figura 5): analisando mais pormenorizadamente os principais fatores impulsionadores da convergência, o contributo da quantidade de trabalho manteve-se a níveis médios semelhante antes e depois da adesão (cerca de 0.4-0.5 pontos percentuais do PIB), enquanto a qualidade do contributo do trabalho para o crescimento quase duplicou (de 0.4 para 0.7 pontos percentuais).

No entanto, a contribuição do capital para o crescimento diminuiu em cerca de 30% (de 2,0 para 1,5 pontos percentuais), enquanto a contribuição da produtividade total dos fatores (PTF, um fator que representa avanços tecnológicos) tornou-se negativa (de 1,6 pontos percentuais antes da adesão à UE para -0,6 em seguida). Noutros termos, a maior parte da redução do crescimento e da convergência de Portugal desde sua Adesão à UE está associado a esta queda da PTF.

Figura 5: Decomposição dos motores de crescimento para Portugal, 1951-2023

Fonte: Conference Board

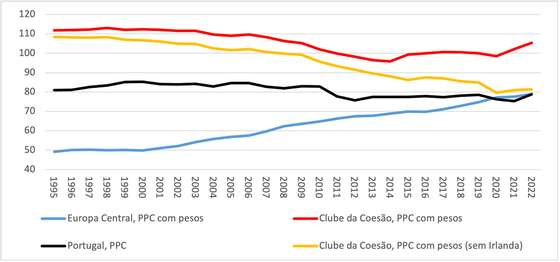

Este resultado pouco usual não é observado em outros países da UE que também beneficiaram do influxo de recursos significativos da UE, desde os países na Europa Central e Oriental que entraram mais recentemente na UE —todos os quais tem essencialmente experimentado processos contínuos de convergência para níveis mais elevados de PIB per capita— à Irlanda, que se tornou membro da UE em 1973 e aderiu à área do euro em 1999. Não obstante, há vários outros exemplos de países do que podemos chamar de “Clube da Coesão” (Estados-Membros na Europa Ocidental que em regra beneficiam da transferência unilateral de recursos da UE a várias décadas) que têm uma performance similarmente negativa (ou até pior) à de Portugal em termos de convergência: o Chipre, a Espanha, a Grécia e a Itália (ver Figura 6)6.

Todos os países do “Clube da Coesão” tem experimentado um prolongado processo de divergência, da Grécia (uma queda de quase 31% entre o seu ponto máximo de convergência em relação ao PIB per capita em PPC da UE em 2004 e 2022), a Itália (uma queda de 29% entre 1995 e 2022), a Espanha (uma queda de 20% entre 2006 e 2022) e a Chipre (uma queda de 12% entre 2008 e 2022): estes números implicam quedas que são entre duas e cinco vezes mais graves que o observado em Portugal, e isto a despeito de transferências da UE que em alguns casos foram ainda mais significativas do que as recebidas por Portugal (em relação ao PIB).

A única exceção real entre membros do “Clube da Coesão” é a Irlanda, que optou por uma estratégia de desenvolvimento baseada na criação de condições favoráveis para o investimento privado estrageiro (oriundo seja da UE ou de fora da UE) naquele país, complementando investimento em capitais fixos e humanos (a Irlanda passou de 90% do PIB per capita da UE após a adesão para 290% em 2022, registando o segundo rendimento per capita mais elevado da UE, depois do Luxemburgo)7. Em termos gerais, esta é uma estratégia similar aquela adotada pelos Estados-Membros na Europa Central e Oriental.

Figura 6: Convergência, Europa Central e Oriental, “Clube da Coesão” e Portugal *

Fonte: Comissão Europeia

*As series foram agregadas com pesos derivados do PIB in PPC de cada Estado-Membro em relação ao seu grupo.

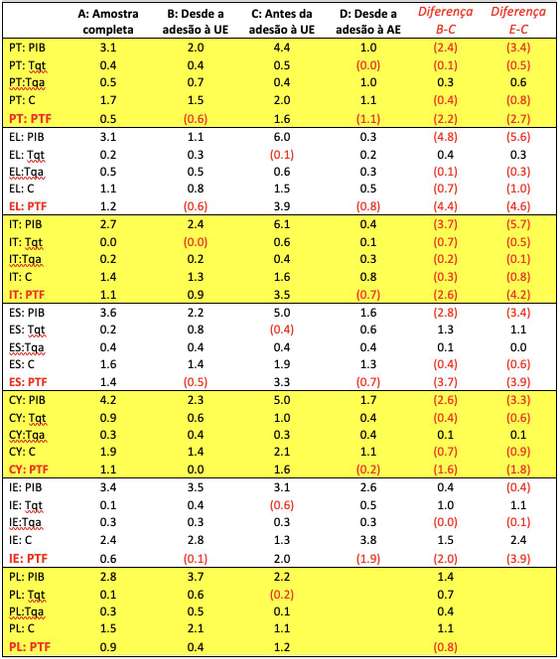

Um exercício comparativo de decomposição dos fatores de crescimento ajuda a compreender o que levou a este resultado (ver Tabela 1). Esta demonstra uma queda clara e comum na contribuição dos fatores de crescimento desde a entrada destes países na União Europeia, e ainda maior desde a entrada na área do euro (uma observação, que, está claro, não implica necessariamente causalidade): esta queda é particularmente grave e afeta mais fatores na Itália e na Grécia. Especialmente preocupante é o facto de que a PTF tornou-se negativa em todos estes países: dadas as pressões demográficas enfrentadas pelos países europeus, e dados retornos decrescentes de escala em relação ao investimento em capital fixo (portanto, trabalho e capital, os outros fatores de produção), isto é muito preocupante. A grande exceção na Tabela 1 é a Polónia, onde a entrada na UE coincide com um aumento da contribuição dos fatores de crescimento (menos no que diz respeito a PTF, mas que ainda assim permanece positiva, contrariamente aos outros países).

Portanto, Portugal enfrenta o que pode ser descrito como um “choque comum”, mas com caraterísticas especificas nacionais: a queda da PTF e as contribuições de capital para o crescimento poderão também estar relacionadas com a natureza do ecossistema das empresas privadas portuguesas pós-1974 e sua relação com políticas publicas, um ponto que será desenvolvido na próxima secção, enquanto que a secção seguinte apresentará uma análise mais detalhada sobre o capital humano.

Tabela 1: Valores médios da decomposição dos motores de crescimento para países do “Clube da Coesão” e a Polónia*

Fonte: Conference Board.

*PT: Portugal, IE: Irlanda, ES: Espanha, EL: Grécia, IT: Itália, CY: Chipre, PL: Polonia. PIB: crescimento real do PIB, Tqt: Contribuição da quantidade do fator trabalho, Tqt: Contribuição da qualidade do fator trabalho, C: Contribuição do fator capital, PTF: produtividade total dos fatores

As empresas, investimento e o estado em Portugal

Com o desmantelamento dos grandes conglomerados privados familiares após a “Revolução dos Cravos”, o sistema produtivo de Portugal tornou-se fortemente dominado pelas chamadas “Pequenas e Médias Empresas” (PME): atualmente, não só apenas 0,1% de todas as empresas portuguesas estão classificadas como “grandes” (ou seja, com mais de 250 trabalhadores e um volume de negócios anual superior a €50 milhões: dos 1,4 milhões de empresas portuguesas em 2021, menos de 1400 tinham este estatuto, nenhuma das quais à escala dos grupos anteriores a 1974), mas 96% de todas as empresas são classificadas como “micro” (ou seja, com menos de 10 trabalhadores e menos de €2 milhões de volume anual de negócios).

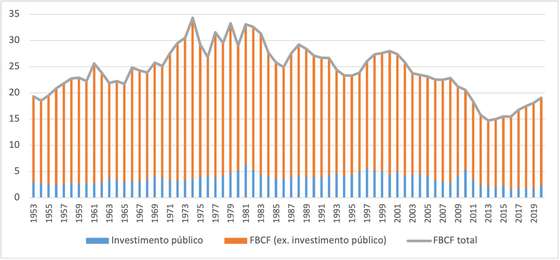

Empresas portuguesas nos dias de hoje também tendem a operar em setores menos sofisticados e não-transacionáveis: por exemplo, apenas 5% das empresas portuguesas em 2021 estavam no setor da indústria transformadora, 16% no comércio a retalho, 8% nos serviços de restauração e alojamento e 4% no setor imobiliário. Tendo em conta este perfil, o setor privado investe pouco em termos gerais —e ainda menos em atividades de investigação e desenvolvimento, ou I&D (abaixo de 1% do PIB em 2020): a formação bruta de capital fixo em Portugal, ou FBCF, incluindo investimento público, caiu de quase 35% do PIB em 1974 para 19% em 2020 (ver Figura 7).

Figura 7: Formação bruta de capital fixo (FBCF) e investimento público (% do PIB)

Fonte: BdP e INE (SLEP), FMI

Além disso, um número invulgarmente elevado de empresas portuguesas não é, de forma sistemática, rentável: de acordo com o Ministério das Finanças, entre 1998 e 2021, em média, mais de 43% das empresas portuguesas apresentaram resultados negativos todos os anos, mas tal não se traduziu numa renovação do ecossistema empresarial português (enquanto 48,6% das empresas em 2020 não eram rentáveis, apenas um quarto deste número fechou as suas portas). Uma razão para isto é que estas empresas de muito pequena dimensão enfrentam custos fiscais elevados e um ambiente regulador pesado, ambos consideravelmente acima das médias da UE, e que também conduzem a um nível de informalidade significativo (ver Banco Mundial, BERD e BEI, 2020): a queda temporária observada na tributação global das empresas em meados de 2010 foi impulsionada pelas necessidades de ajustamento e condições dos programas de ajustamento do FMI/UE na crise da notação soberana, e foram parcialmente canceladas por governos posteriores8.

Figura 8: Tributação das empresas (%)

Fonte: OCDE

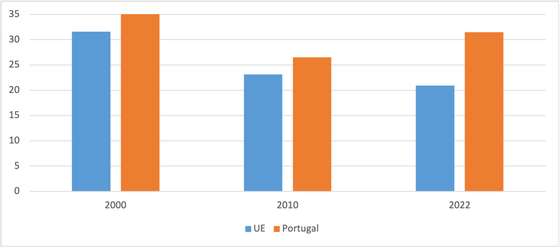

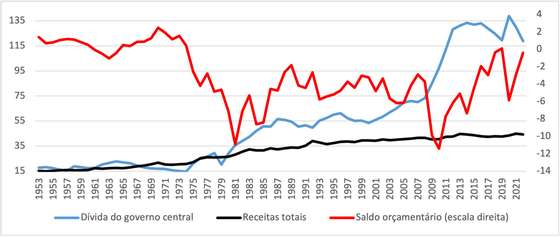

As preferências de governos em Portugal por um papel mais pesado do Estado na economia são demonstradas pela situação financeira do Governo Português: um stock de dívida publica acima de 100% desde de 2010 (era abaixo de 15% ate 1974), défices orçamentais contínuos desde 1975 (com uma exceção de 2019, onde um excedente orçamental de 0,1% do PIB foi observado…) —e isto apesar de receitas fiscais terem mais que duplicado em termos do PIB no mesmo período, de 20% para em torno de 45% (ver Figura 9).

Figura 9: Receitas, saldo orçamental e dívida do Estado em Portugal (% do PIB)

Fonte: BdP e INE (SLEP), FMI

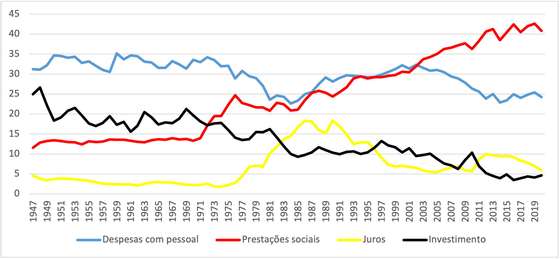

As preferências reveladas das ações governamentais em Portugal são também aparentes na forma como esta receita muito ampliada é utilizada, as quais igualmente implicam restrições claras para políticas governamentais na ausência de reformas significativas e sustentadas: nomeadamente, despesas com prestações socias (reformas, o SNS, etc.) mais que duplicaram em termos das despesas totais do Estado, chegando a mais de 40%, ao mesmo tempo em que despesas com investimento colapsam para menos de 5%, ou em torno de um quarto do que eram em 1974, um valor abaixo do necessário para se evitar a erosão do stock de capital público em Portugal (reveladoramente, o item mais estável em termos de rácio de despesas totais do estado são as suas “despesas com pessoal”, que permanecem em torno de 25%: ver Figura 10).

Figura 10: Evolução dos tipos de despesas do estado em Portugal (% do total)

Fonte: BdP e INE (SLEP), FMI

Estes elevados custos de contexto têm efeitos negativos na produtividade das empresas portuguesas, e na sua tendência para investir (ver Amador et al, 2019). O resultado deste processo foi que o stock de capital total (um fator obviamente necessário para convergência e desenvolvimento sustentáveis, por ele mesmo, pela sua complementaridade com o fator trabalho e porque ele incorpora tecnologia, portanto o PTF) em Portugal caiu significativamente: entre 1960 e 2019, o rácio entre o stock de capital (público e privado) e o PIB reduziu-se de 3.4 para 2.5 (FMI, 2021).

Esta estratégia de desenvolvimento pouco sólida baseada em pequenas empresas que não investem, não são inovadoras e estão concentradas em setores não transacionáveis com um valor acrescentado interno limitado foi em larga medida causada por políticas governamentais, mas foi também reforçada por ações do setor financeiro: nomeadamente, o aumento do endividamento “estrangeiro” em euros que esteve na origem da crise da notação soberana facilitou fluxos de capitais que apoiaram investimentos improdutivos, o que, entre outros efeitos, resultou em custos unitários de trabalho mais elevados e a uma perda de competitividade e, em última análise, a crise de sustentabilidade externa que o país enfrentou (ver Vinhas de Souza e Tudela, 2012 e 2014). As repetidas crises das últimas décadas também afetam negativamente o acesso ao financiamento pelas empresas portuguesas (ver Karmakar, 2019).

O papel do capital humano

Um dos (poucos) pontos positivos da decomposição do crescimento na Secção 2 foi a contínua importância positiva da acumulação de capital humano. O processo através do qual tal aconteceu foi fundamentalmente simples: a população portuguesa migrou de zonas rurais para zonas urbanas (ou seja, de atividades de menor produtividade para atividades de maior produtividade), adquirindo ao mesmo tempo níveis mais elevados de capital humano.

Figura 11: Níveis de educação da população portuguesa

Fonte: INE, Banco Mundial

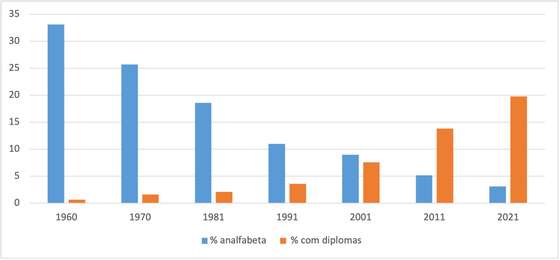

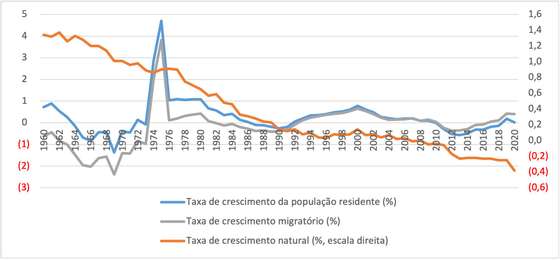

Segundo dados do INE, a percentagem da população que em 2020 vivia em “áreas predominantemente urbanas” era 73,4 %, enquanto que 12,4 % vivia em “áreas predominantemente rurais” (comparado com quase dois terços da população total que vivia em áreas rurais em 1960, de acordo com o Banco Mundial). Ao mesmo tempo, os níveis de capital humano aumentaram acentuadamente: partindo de uma chocante percentagem de analfabetismo de mais de um terço da população total em 1960, paralelamente a uma percentagem da população com habilitações académicas superiores de menos de 1% no mesmo ano, em 2021 cerca de 20% dos portugueses tinham qualificações universitárias e apenas 3% eram analfabetos (ver Figura 11).

Estas são certamente concretizações notáveis —e, incidentalmente, conseguidas com apoio financeiro significativo da UE para a educação em Portugal— do ponto de vista humano, social e económico, no entanto, o aumento adicional da quantidade de capital humano enfrenta restrições, dada a já elevada percentagem da população urbana, e o envelhecimento e a diminuição da população portuguesa (a população de Portugal diminuiu em quase trezentos mil habitantes entre 2010 e 2020, enquanto que a esperança de vida aumentou para mais de 81 anos, face a 64 em 1960: a queda da população foi parcialmente compensada pela migração, em grande parte proveniente de antigas colónias portuguesas na América e em África: ver Figura 12).

Por outro lado, enquanto afigura-se viável um maior aprofundamento da qualidade do capital humano, uma vez que a percentagem da população portuguesa com ensino superior é ainda inferior à da UE (se bem que concentrada em faixas etárias mais elevadas). Por outro lado, há que ter em conta as necessidades internas de absorção económica desta mão-de-obra mais qualificada: enquanto Portugal tem uma longa história de emigração, historicamente para destinos não-europeus, mas cada vez mais para outros Estados-membros da UE, dada a liberdade de circulação e de estabelecimento concedida pela adesão à UE, o país tem agora uma emigração líquida (por conseguinte, a diminuição da população total deve-se tanto à natalidade inferior ao nível de substituição —no caso de Portugal, este é o caso desde 1982, com o valor de 1,4 nascimentos por mulher em 2021, os mais baixos na UE— quanto a emigração líquida).

Figura 12: Dinâmica de crescimento da população portuguesa

Fontes: BdP e INE (SLEP), e Banco Mundial

Esta trata-se também de uma emigração líquida altamente qualificada (“fuga de cérebros”), com quase metade de todos os emigrantes portugueses em 2021 a registar habilitações académicas superiores (ou mais de duas vezes a sua percentagem na população portuguesa). O número de emigrantes diplomados em 2021 equivaleu a quase 13% dos mais de 93 mil estudantes portugueses que se graduaram em estabelecimentos de ensino superior naquele ano, o que obviamente tem grandes custos para o país. É importante também salientar que os imigrantes que compensam parcialmente esta emigração líquida não têm necessariamente níveis de incorporação de capital humano equivalentes aos trabalhadores que abandonam Portugal.

Inquéritos sugerem que a principal razão para a emigração é simplesmente a perceção (e a realidade) da falta de oportunidades de emprego a nível interno —o INE estima que quase 24% dos entre 16 e 24 anos em Portugal estavam desempregados em finais de 2023, comparados com em torno de 5% daqueles entre 25 e 74 anos, colmatada por salários noutros países da UE que muitas vezes são um múltiplo de salários equivalentes em Portugal (Pires, 2019).

Criar condições para uma absorção interna desta mão de obra qualificada é inerentemente relacionado com uma expansão de atividades económicas mais inovadoras através de mais investimento privado produtivo, portanto o tema da Secção anterior (e o sistema financeiro português pode —e deve— também ajudar neste processo).

Avaliando oportunidades de crescimento para Portugal

As secções anteriores deste ensaio serão agora completadas por uma avaliação dos setores que podem ser utilizados para potencializar o crescimento de Portugal, a nível nacional e nas suas duas maiores cidades, Lisboa e o Porto, nas quais residem algo como um terço de toda população portuguesa e onde quase metade do PIB Português é produzido.

5.1 A nível nacional

Em 2021, Portugal ocupava a 35ª posição no “Índice de Complexidade Económica” (ICE). Este índice classifica os países com base na diversificação e complexidade do seu cabaz de exportações e é construído usando os dados do “Atlas de Complexidade Económica” do “Laboratório do Crescimento” da Universidade de Harvard. Historicamente, Portugal, uma economia pequena e muito aberta, tem-se situado na parte médio-alta da distribuição do ICE, o que é um sinal de que a economia portuguesa manteve o seu nível de complexidade, quando comparada com a maioria das economias mundiais, also positivo, em termos de desenvolvimento. Com efeito, dado que Portugal é ligeiramente mais complexo do que o esperado para o seu nível de rendimento, este índice sugere que a economia teria possibilidades de crescimento nos próximos anos (se mesmo que ligeiramente…).

No entanto, Portugal tem de facto um desempenho inferior em termos de complexidade em relação a todos os seus grupos de pares europeus, sejam estes a União Europeia (excluindo Luxemburgo e Malta devido à falta de dados), os países do “Clube da Coesão” e os países da Europa Central e Oriental que aderiram à UE em 2004 e 2007 (ver Figura 13).

Figura 13: Comparação usando o ICE

Fonte: Atlas da Complexidade Económica, “Laboratório do Crescimento”, Universidade de Harvard

No que diz respeito à complexidade das exportações, em 2021 Portugal manteve-se na porção média-baixa da distribuição, focada principalmente na agricultura, serviços e têxteis, enquanto que oportunidades de crescimento são fornecidas por aqueles produtos de mais alta complexidade que Portugal exporta mas em pequenas quantidades, como semicondutores, automóveis e peças para veículos automóveis. Ainda outros sectores como o químico, a maquinaria industrial e elétrica, e produtos de ferro e aço desempenham um papel importante como sectores orientados para a exportação que promovem o crescimento. Um sinal de que Portugal poderá estar a exportar produtos mais complexos é o declínio dos têxteis e a ascensão dos veículos no período de 1995 a 2021. De acordo com os dados sobre Portugal no Atlas da Complexidade Económica, enquanto os têxteis caíram de 1,61% da participação global para 0,77% neste período, a importância dos veículos aumentou de 0,36% para 0,52%.

Portanto, um desafio crítico que Portugal enfrenta é implementar políticas efetivas de apoio ao setor privado para aumentar o número de produtos de alta complexidade que os ajudem a gerar novas oportunidades comerciais. Os ganhos potenciais de uma diversificação futura para produtos mais complexos ajudariam Portugal a criar mais ligações a ainda outros produtos de alta complexidade, o que geraria efeitos noutros sectores económicos que podem impulsionar ainda mais o crescimento. Além disso, existem ganhos económicos potenciais na diversificação da produção utilizando “know-how” nacional já disponível, para colmatar a lacuna existente na complexidade de suas exportações em relação os seus pares europeus.

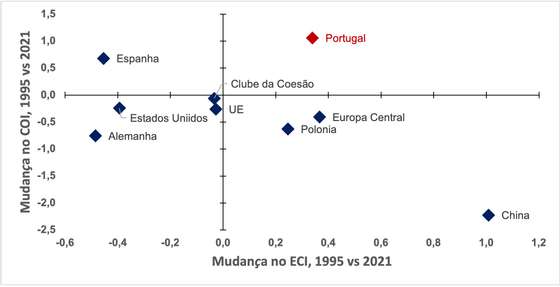

No entanto, vale a pena mencionar a melhoria de Portugal no Índice de Perspetiva de Complexidade Económica (IPCE), uma medida que capta quanto a vizinhança de produtos complexos definem capacidades produtivas para um determinado país. Noutras palavras, o IPCE é uma medida dos potenciais produtos complexos que o país pode produzir dado o seu know-how e capacidades existentes. Portanto, o IPCE sugere ganhos potenciais que o país poderia obter com a diversificação. A Figura 14 mostra que, contrariamente aos resultados do ICE, Portugal teria ganhos potenciais com a diversificação internacional para novos produtos nos quais a performance do país está abaixo da sua atual capacidade e conhecimento, em comparação com os seus pares.

Figura 14: Comparação usando o IPCE

Fonte: Atlas da Complexidade Econômica, “Laboratório do Crescimento”, Universidade de Harvard

Por último, a Figura 15 mostra a variação do ICE e do IPCE para Portugal entre o período 1995-2021. Entre os países e grupos selecionados, Portugal foi o único país que melhorou ligeiramente no índice ICE, ao mesmo tempo em que melhorou significativamente no IPCE. Este resultado confirma que embora tenha havido uma melhoria meramente marginal na complexidade de Portugal, os ganhos potenciais de diversificação possível dadas as capacidades nacionais existentes poderiam ser muito significativos.

Figura 15: ICE vs IPCE

Fonte: Cálculos dos autores com base no “Laboratório do Crescimento”, Universidade de Harvard

5.2 Lisboa

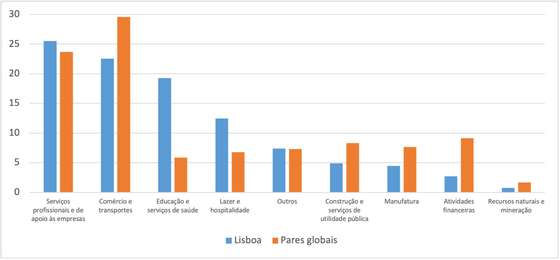

Lisboa tem uma população de 2 milhões de pessoas (2020) e um PIB per capita estimado em $37.9 mil (os dados do “Laboratório do Crescimento” são em dólares). Das 290 cidades abrangidas na Europa pelos dados do “Laboratório do Crescimento”9 da Universidade de Harvard, Lisboa é a 16ª mais populosa e apresenta o 142º PIB per capita mais elevado. A sua força de trabalho tem cerca de 1,2 milhões de trabalhadores, sendo o maior setor em Lisboa em termos de emprego serviços profissionais e de apoio às empresas, com 25,5% dos trabalhadores da cidade (com o subsetor serviços administrativos e de apoio representando 12,3% do emprego na cidade). Comércio e transportes (22,6 %) é outro setor importante (o maior subsetor aqui é o comércio atacadista de bens duráveis, com 3,7%).

Em comparação com os seus “pares globais”10 em termos de alocação de força de trabalho, Lisboa é relativamente mais intensiva em serviços educativos, em hospitais e em serviços administrativos e de apoio. As desvantagens relativas estão nos setores financeiros, da construção, manufatura e no comércio e transporte, como pode ser observado na Figura 16.

Figura 16: Comparação da Composição Económica de Lisboa, 2020

Fonte: Metroverse, “Laboratório do Crescimento”, Universidade de Harvard

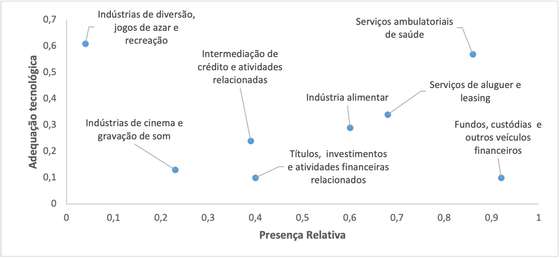

Em termos do espaço industrial em Lisboa, os “clusters de conhecimento”11 que são candidatos potenciais para diversificação são os serviços, a alimentação e os bens duradouros, representando em conjunto 85% dos empregados: estas indústrias estão próximas daquelas que já estão bem desenvolvidas em Lisboa e são sectores de crescimento potencial.

Com base nestas medidas, podemos classificar as indústrias não só pela sua presença relativa12 em Lisboa, mas pela sua relativa adequação tecnológica à estrutura produtiva de Lisboa. Estas medidas podem ajudar a compreender como os pontos fortes e fracos económicos de Lisboa se comparam aos dos seus “pares globais” de população semelhante. Além disso, pode ajudar a identificação indústrias que são grandes (ou pequenas) demais dadas condições existentes em Lisboa em comparação com seus “pares globais” e que apresentam oportunidades de crescimento13: a Figura 17 mostra que estas indústrias “promissoras” estão nos serviços de saúde, em vários setores financeiros, nos media, turismo (portanto, nos setores de serviços) e na produção de alimentos.

Figura 17. Oportunidades de crescimento para Lisboa, 2020

Fonte: Metroverse, “Laboratório do Crescimento”, Universidade de Harvard

5.3 Porto

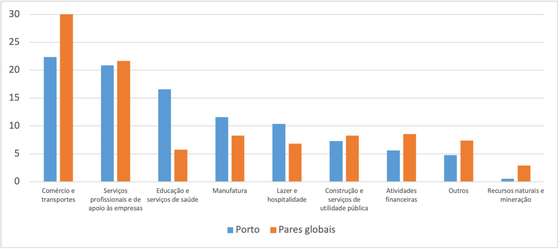

O Porto tem uma população de 1 milhão de pessoas (2020) e um PIB per capita de $27.8 mil. Das 290 cidades abrangidas na Europa, o Porto ocupa a 43ª posição em termos de população e o 214º PIB per capita. A mão de obra do Porto é composta por cerca de 593.5 mil trabalhadores, e o setor mais importante é o comércio e transportes, representando 22,4% dos trabalhadores da cidade (com o subsetor alimentar e bebidas representando 3.3%), e serviços profissionais e às empresas (20,9%, dos quais serviços administrativos e de apoio são 11%). Relativamente às suas cidades congéneres, como mostra a Figura 18, o Porto é relativamente mais intensivo em serviços educativos, manufatura e lazer, enquanto apresenta fragilidades nos demais setores.

Figura 18. Comparação da Composição Económica do Porto, 2020

Fonte: Metroverse, “Laboratório do Crescimento”, Universidade de Harvard

Em termos de espaço industrial no Porto, os clusters de conhecimento potenciais candidatos à diversificação são os serviços, a alimentação e os bens duradouros, representando em conjunto 82% da população empregada. Dada a estrutura produtiva do Porto —e em grande contraste com Lisboa, os setores mais “promissores” são em larga medida na industria manufatureira (e com uma relativamente maior dispersão intrassectorial do que em Lisboa), como ilustra a Figura 19.

Figura 19: Oportunidades de Crescimento para o Porto, 2020

Fonte: Metroverse, “Laboratório do Crescimento”, Universidade de Harvard

Conclusões e recomendações de políticas

Portugal enfrentará graves fatores adversos no futuro: a sua população está a envelhecer e a diminuir, a sua estrutura produtiva está fortemente enviesada para empresas demasiado pequenas e demasiado concentradas em setores tradicionais não transacionáveis, e todos os agentes económicos têm um volume muito elevado de dívidas e investem pouco. Ao mesmo tempo, a integração da UE não conseguiu cumprir a sua promessa de convergência sustentada, sendo possível que o longo período de transferências externas significativas vá em breve terminar.

As razões fundamentais para este resultado foram políticas inadequadas que progressivamente restringiram a capacidade de inovação e investimento do setor privado nacional em setores de ponta, ao mesmo tempo em que expandiram despesas correntes não-produtivas do estado. No entanto, o país tem potenciais inexplorados que podem ser apoiados por políticas mais efetivas, nomeadamente:

- Apoiar um ecossistema empresarial constituído por um maior número de grandes empresas privadas competitivas que operem em setores de ponta internacionais;

2. Permitir uma saída mais rápida do mercado de empresas não competitivas;

3. Reduzir a carga fiscal e o quadro regulamentar e aumentar o investimento produtivo;

4. Desenvolver políticas para reduzir a emigração de mão de obra qualificada;

5. Intensificar esforços para elevar capital humano, nomeadamente nos adultos;

6. Aplicar políticas de imigração para atrair imigrantes com níveis maiores de capital humano;

7. Reorientar o setor financeiro para apoiar investimentos mais produtivos no setor privado;

8. Utilizar recursos e programas da UE de forma mais eficaz e favorável ao setor privado;

9. Apoiar os setores mais promissores nas regiões metropolitanas de Lisboa e do Porto com políticas municipais e nacionais consistentes e adaptadas as muito diversas vantagens comparativas destas regiões.

Uma lição fundamental da análise neste ensaio é a importância do setor privado para o desenvolvimento e a convergência: são necessários quadros de apoio adequados, desde a fiscalidade à regulamentação e ao apoio ao investimento, e para que isto seja possível, uma profunda reforma do Estado português parece necessária.

Outra questão fundamental é a importância da demografia, nomeadamente os desafios relacionados com o envelhecimento e a diminuição da população. Isto reduz a margem de crescimento através da quantidade de trabalho, e tendo em conta os importantes ganhos de qualificação observados nas últimas décadas, mesmo uma estratégia de convergência baseada na qualidade do trabalho pode atingir progressivamente os seus limites naturais.

Por último, outra lição importante é que as ligações com a UE não são suficientes para assegurar a convergência: a adesão à UE é mais bem entendida como proporcionando instrumentos —acesso ao mercado, governação, financiamento, adesão à área do euro, etc. — que, se devidamente utilizados, podem apoiar a convergência de forma significativa. No entanto, este resultado positivo depende da escolha e implementação de um conjunto específico de políticas nacionais e locais coerentes, e da utilização consistente e adequada dos instrumentos e mecanismos disponibilizados pela UE (Vinhas de Souza et al, 2018). E também de se preparar para o momento em que estes fluxos eventualmente se reduzam (ou acabem…).

Com Daniel Diaz, Universidade Brandeis, Estados Unidos

2. Ver Barros, P. e Garoupa, N., 1993.

3. Os valores provêm da base de dados “Séries Longas para a Economia Portuguesa” (SLEP), um esforço analítico conjunto do Banco de Portugal (BdP) e do Instituto Nacional de Estatística (INE) que disponibiliza séries económicas consistentes que remontam ao início da década de 1950

4. Na realidade, a integração económica de Portugal com a UE em termos de fluxos reais diminuiu desde a introdução do euro: por exemplo, as exportações para a UE caíram de 83 % em 1999 para cerca de 70 % em 2023.

5. Adicionalmente, Portugal beneficiou-se também do acesso ao Banco Europeu de Investimento (BEI) €56 mil milhões em empréstimos a condições preferenciais (para não mencionar os cerca de €52 mil milhões em empréstimos também a condições preferenciais concedidos por instituições da UE durante a crise financeira global).

6. Não por coincidência, estes são também os países -incluindo a Irlanda- que foram mais afetados pela crise da dívida soberana na área do euro (ver Vinhas de Souza e Tudela, 2012).

7. Existem questões conhecidas sobre as estimativas do PIB irlandês, dada à forma como empresas estrangeiras registam os seus lucros, e medidas alternativas reduzem a dimensão da expansão, mas isto não modifica os resultados da comparação (ver Honohan, 2021)

8. Ver também “Comparar Para Crescer: Indicadores da Competitividade Nacional”, Associação Business Roundtable Portugal, Lisboa, 2024, que também documenta os elevados custos de contexto em Portugal.

9. Mais especificamente, o seu programa “Metroverse” (ver Neffke et al, 2021). Para uma descrição dos seus conceitos analíticos, ver Hidalgo et al, 2007.

10. Cidades similares em termos de serem competitivas nos mesmos setores. Enquanto que o Metroverso seleciona grupos de “pares globais” automaticamente usando este critério, o programa também permite a escolha de “pares globais” específicos usando certos fatores (como população, PIB per capita e/ou filtros regionais: por exemplo, Lisboa pode ser diretamente comparada com Madrid).

11. “Clusters de conhecimento” são um conjunto de indústrias agrupadas dada sua relação tecnológica. As indústrias de um mesmo “cluster” normalmente partilham conhecimentos ou capacidades produtivas semelhantes. Estes “clusters de conhecimento” ajudam a revelar a base de conhecimento de uma cidade, bem como o seu potencial de diversificação.

12. A presença relativa é uma medida para saber se uma indústria representa uma parcela maior ou menor do emprego geral em uma cidade selecionada, em relação ao conjunto de cidades de referência selecionadas (os “pares globais”).

13. Em termos de uma análise FOFA (Forças, Oportunidades, Fraquezas e Ameaças), este é quadrante no qual a adequação tecnológica da cidade esta acima do valor médio dos seus “pares globais”, mas no qual a presença relativa da cidade esta abaixa desta média (no quadrante “forças”, ambas as dimensões estão acima dos valores dos “pares globais”, enquanto que no quadrante “fraqueza” ambas estão abaixo dos seus pares globais, etc.)

Bibliografia

↓ Mostrar

↑ Esconder

Bibliografia:

Amador, F., Cabral, S., e Ringstad, B., (2019), “Que Custos de Contexto estão Associados a Produtividade das Empresas Portuguesas?”, in ‘O Crescimento Económico Português: Uma Visão sobre Questões Estruturais, Bloqueios e Reformas’, :281-287, Banco de Portugal, Lisboa.

Associação Business Roundtable Portugal, “Comparar Para Crescer: Indicadores da Competitividade Nacional”, Lisboa, 2024.

Bação, P., Carreira, C., Cerejeira, J., Loureiro, G., Martins, A. and Portela, M., (2017), “Investimento Empresarial e o Crescimento da Economia Portuguesa”, Fundação Calouste Gulbenkian, Lisboa.

Barros, P. and Garoupa, N., (1993), “Convergência Portugal-CEE: Alguma Evidência”, Working Paper, nº 204, FE/UNL, Lisboa.

Campos, M. and Reis, H., (2019), “Ainda compensa investir em educação?”, in ‘O Crescimento Económico Português: Uma Visão sobre Questões Estruturais, Bloqueios e Reformas’, :53-60, Banco de Portugal, Lisboa.

Conselho para a Produtividade, (2019), “A Produtividade da Economia Portuguesa”, Lisboa.

Ferreira da Silva, A., Amaral, L. and Neves, P., (2015), “Business Groups in Portugal in the Estado Novo Period (1930–1974): Family, Power and structural change”, Business History, 58(1):49-68.

Gill I. and Raiser, M., (2012), “Golden Growth: Restoring the Lustre of the European Economic Model”, World Bank.

Governo Português, (2021), “Recuperar Portugal, Construindo o Futuro: PRR, um Plano para a Recuperação e a Resiliência”, Lisboa.

Hidalgo, C.A., Klinger, B., Barabási, A.L. and Hausmann, R., “The Product Space Conditions the Development of Nations”, Science, 317(5837):482-487.

Honohan, P., (2021), “Is Ireland really the most prosperous country in Europe?”, Economic Letter, 2021(1), Central Bank of Ireland

IMF, (2021), Investment and Capital Stock Dataset, 1960-2019.

Karmakar, S., (2019), “Que Importância tem o Acesso ao Financiamento para o Desempenho das Empresas em Períodos de Crise?”, in ‘O Crescimento Económico Português: Uma Visão sobre Questões Estruturais, Bloqueios e Reformas’, :147-155, Banco de Portugal, Lisboa.

Martins, C. and Alves, N., (2012), “Mobility and Income Inequality in the European Union and in Portugal”, Economic Bulletin, Summer 2012:57-70, Banco de Portugal, Lisboa.

Naudé, W. and Cameron, M., (2020), “Export-Led Growth after COVID-19: The Case of Portugal”, IZA Discussion Paper n. 13875.

Neffke, F., Li, Y., White, A., Leonard, B., Tuzcu, N., Soeltz-Szoets, W.K., Barrios, D., Morales Arilla, JR., and Hausmann, R., (2021), Metroverse (https://metroverse.cid.harvard.edu/)

OECD, (2022), “Resourcing Higher Education in Portugal”, Paris.

Pires, R., (2019), “Portuguese Emigration Today”, in Pereira, C., and Azevedo, J. (eds), New and Old Routes of Portuguese Emigration, Springer.

Sazedj, S., (2019), “O que revelou a crise sobre os gestores em Portugal?”, in ‘O Crescimento Económico Português: Uma Visão sobre Questões Estruturais, Bloqueios e Reformas’, :119-130, Banco de Portugal, Lisboa.

Vinhas de Souza, L. and Tudela, M., (2012), “Euro Area Periphery: Structural Reforms Have Significantly Improved External Imbalances, but Full Resolution May Still Take Years”, Moody’s. Vinhas de Souza, L. and Tudela, M., (2014), “Voltar a Empezar: Crisis and the Renationalization of the Iberian Financial Systems”, Comparative Economic Studies, 56(3):337-350.

Vinhas de Souza, L., Dreute, O., Isaila, V and Frie, J-M., (2018), “Reviving convergence: making EU member states fit for joining the euro area”, in Structural Reforms for Growth and Cohesion: Lessons and Challenges for CESEE Countries and a Modern Europe, Nowotny, E., Ritzberger-Grünwald, D. and Schuberth, H. (eds.), pp. 214–224, Edward Elgar, UK.

World Bank, EBRD and EIB, (2020), “Enterprise Surveys, What Businesses Experience: Portugal 2019 Country Profile”.