Passado o pior da crise, e mesmo num ambiente de débil recuperação, o ano que arranca assinala o regresso às grandes transações de empresas e ativos, fora do pacote das privatizações que dominaram a economia portuguesa durante o período da assistência financeira. E o maior negócio de 2015, em valor e a preços correntes, pode ficar fechado logo nos primeiros dias do ano.

Duas das operações têm a marca BES/GES, no sentido em que surgiram na sequência do colapso de um dos maiores grupos privados portugueses: O Grupo e Banco Espírito Santo. É o caso da Portugal Telecom, um dano colateral que nem Ricardo Salgado previu, segundo o testemunho que o ex-presidente do BES deu no Parlamento. A venda da PT Portugal surge como uma consequência direta do investimento ruinoso autorizado pelos gestores da Portugal Telecom em dívida da Rioforte.

A ira dos brasileiros aproveitou a vulnerabilidade dos gestores e da empresa portuguesa e conduziu a uma revisão do acordo de fusão entre a Oi e a PT que reduziu o poder da operadora nacional e dos seus acionistas no futuro operador luso-brasileiro. Primeiro caiu Henrique Granadeiro, líder executivo da PT, depois Zeinal Bava, que era o presidente da Oi. O mais poderoso acionista da PT, o BES, foi intervencionado. E nem a cedência feita para salvar a fusão salvou a Portugal Telecom.

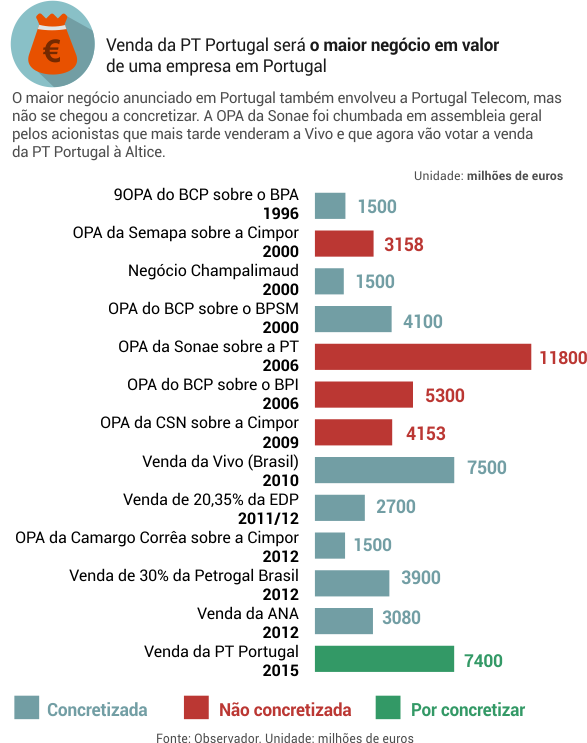

A aplicação de 897 milhões de euros na Rioforte, que se perdeu na insolvência da holding do GES, é o mais forte argumento da brasileira Oi para justificar aos acionistas da Portugal Telecom a sua proposta de venda da PT Portugal aos franceses da Altice. A oferta de 7400 milhões vai ser colocada à votação na assembleia geral de 12 de janeiro. Desde maio de 2014 que a PT Portugal passou a estar integrada na Oi, empresa onde a PT SGPS é ainda a maior acionista. Os brasileiros querem vender a operação portuguesa porque é a única que tem dimensão para render encaixe e porque está fora do mercado estratégico do Brasil. A Oi quer usar a receita para conseguir entrar no processo de consolidação das telecom brasileiras como protagonista.

A venda da PT Portugal levantou vozes de contestação em Portugal, sobretudo no área política. Oposição e senadores apelaram a uma intervenção do governo. Mas mesmo que este quisesse, e não quer, teria muito pouca margem para intervir no negócio. A defesa dos centros de decisão nacionais é uma causa que perdeu força no Portugal do pós-troika e do realismo económico. O manifesto de notáveis contra a venda da empresa quase passou despercebido. O texto, publicado no início de novembro, era assinado por António Bagão Felix, José Pacheco Pereira, Diogo Freitas do Amaral e José Silva Peneda, entre outros.

Mas, olhando para o próximo futuro, a gravidade da situação da PT é incompatível com silêncios, omissões ou acomodações. Está em causa o interesse nacional na sua mais genuína interpretação. Está em causa a prossecução do bem comum e a defesa estratégica da soberania nacional. Por isso, exige-se das autoridades políticas e públicas uma atuação intensamente ativa. Não importa agora justificar a inação com a inexistência jurídica de uma “golden share”. O assunto já não é apenas empresarial, mas assume contornos políticos nacionais que implicam uma atitude que respeite o primado do interesse e da responsabilidade públicas. (manifesto contra a venda da PT)

Não é sem alguma ironia que a única iniciativa empresarial para “salvar” a PT e o interesse nacional tenha vindo de uma empresária angolana, embora a OPA (oferta pública de aquisição) de Isabel dos Santos ao preço e com as condições a que foi lançada tivesse pouca hipótese de sucesso.

A alienação da operação portuguesa foi anunciada pela imprensa brasileira e negociada num prazo recorde, assim que surgiu o primeiro interessado: os franceses da Altice que em Portugal já controlam a Cabivisão e a Oni. A Oi recebeu apenas mais uma proposta firme, a dos fundos anglo-saxónicos Apax e Bain que se cederem uma participação minoritária à Semapa de Queiroz Pereira. O vencedor foi escolhido num fim-de-semana, essencialmente porque ofereceu um preço mais alto: 7400 milhões de euros. A Altice fechou também uma parceria comercial com os CTT. A Oi anunciou a 1 de dezembro que ia entrar em negociações exclusivas com os franceses por um prazo máximo de 90 dias, uma semana depois o acordo de venda estava fechado.

A PT SGPS, que é a maior acionista da Oi, tem poder de veto sobre o negócio, mas aproveitando a boleia da OPA de Isabel dos Santos empurra a decisão para os acionistas e convoca uma assembleia-geral para 12 de janeiro que irá votar a operação. Na proposta aos acionistas, a gestão da operadora portuguesa assinala os riscos e incertezas da consolidação no Brasil que passa pela Oi usar o encaixe da venda da PT para comprar um fatia da operadora móvel TIM. Mas não dá pistas para a existência de alternativas, omitindo os pareceres em sua posse que dão argumentos jurídicos para contestar a venda da PT Portugal com base no incumprimento do acordo de fusão por parte da Oi.

A convicção dominante no final de 2014 é a de que a alienação é inevitável. Para os acionistas da PT SGPS, uma empresa cujos únicos ativos são a dívida incobrável da Rioforte e a participação na Oi, a operação é um mal menor. E a não ser que surja um protagonista ou uma reviravolta de última hora, tudo indica que a PT portuguesa está a viver os seus últimos dias.

Irá o Novo Banco renascer das cinzas do BES?

AFP/Getty Images

O último dia de 2014 é a data final para a apresentação das manifestações de interesse na compra do Novo Banco. Para já, não faltam potenciais interessados em “analisar” ou “avaliar” os ativos que restam do Banco Espírito Santo (BES). Os espanhóis Santander, Popular e La Caixa (via BPI) e os fundos americanos e chineses que já compraram ativos portugueses no setor financeiro (a Fosun adquiriu a Fidelidade e a Apollo tem para comprar a Tranquilidade), estão entre os candidatos. Mas entre a manifestação de interesse e a proposta vinculativa vai uma longa distância. Além de que no sul da Europa, os tempos são de reestruturações, encerramentos e despedimentos na banca, e não de investimento e expansão. Ao mesmo tempo que se tenta vender o Novo Banco, o BBVA e o Barclays aceleram o fecho de agências.

A venda rápida do banco bom foi desde a resolução do BES um objectivo mais ou menos assumido pelo governo e Banco de Portugal. A operação chegou a estar prevista para se realizar até ao final do ano, mas a demissão do primeiro presidente, e do último presidente do BES, Vítor Bento, um mês depois de ter assumido o cargo, acabou por travar o ritmo do discurso. No entanto, a estratégia no essencial manteve-se: vender depressa e limitar as perdas.

O Novo Banco nasceu com um prazo de validade máximo de dois anos, que é o limite temporal do empréstimo do Estado de 3900 milhões de euros. Mas o calendário em execução prevê que a alienação fique concluída no primeiro semestre de 2015, muito antes das legislativas de outubro.

Eduardo Stock da Cunha é o banqueiro pragmático a quem foi confiada a missão. Ao contrário de Vítor Bento, para quem o BES seria o desafio que fecharia com chave de ouro uma carreira respeitável, Sotck da Cunha, que mantém o vínculo ao Lloyds, liderado por António Horta Osório, ainda tem caminho para percorrer.

Independentemente do número de propostas de compra, parece inevitável que o preço oferecido não irá igualar o investimento que a banca, através do Fundo de Resolução, teve de fazer no capital social do Novo Banco, recorrendo a um empréstimo do Estado. A principal incógnita é saber qual será a distância para entre a receita e o capital de 4900 milhões de euros injetado no Novo Banco. Quanto maior a diferença, mais difícil será reembolsar o Estado e maior será a perda a assumir pelo sistema bancário, que poderá contudo vir a beneficiar de um prazo alongado para absorver o prejuízo.

Para além das dúvidas sobre o impacto do Novo Banco na solidez da banca e nas contas do Estado, há ainda que considerar o efeito no mercado bancário. E este dependerá do perfil e estratégia do comprador. Do ponto de vista dos quadros do Novo Banco, e dos trabalhadores do setor financeiro em geral, o pior cenário será uma vitória do clube da casa, neste caso do banco que tem a maior presença no mercado português. A compra do Novo Banco pelo BPI, e em menor escala pelo Santander, levanta o fantasma de reestruturações, fecho de balcões e despedimentos.

Mas para a história da banca portuguesa, esta aquisição seria uma reedição da fusão BES/BPI negociada na viragem do milénio. A operação, anunciada como um negócio entre iguais fracassou quando Ricardo Salgado deu uma entrevista em que defendia que a sua marca era mais forte. Os termos da equação inverteram-se e o nome BPI não tem qualquer concorrência da marca branca, como lhe chamou Salgado, do Novo Banco.

Mais do que uma oportunidade única, a compra do ex-rival pode ser uma necessidade para o BPI que precisa ganhar dimensão para diluir o impacto do seu banco angolano nos rácios de capital. A compra do antigo rival permitira ainda a Fernando Ulrich encerrar em grande a sua carreira na banca, sucedendo a Salgado como o banqueiro do regime, ainda que o poder efetivo esteja em Madrid e Luanda, onde estão os maiores acionistas do BPI, a La Caixa e Isabel dos Santos.

A alternativa ao BPI também passará por Espanha. E a alternativa a um investidor espanhol, serão os chineses do costume. A avaliar pela estratégia agressiva que lhe valeu a vitória nas corridas pela Fidelidade e Espírito Santo Saúde, a Fosun irá apostar no preço até para compensar uma menor notoriedade da marca. Tem sido essa aliás a nota dominante da actuação dos investidores chineses portugueses em Portugal. Quando entram num negócio é para ganhar. E até agora ganharam quase todos.

Privatização da TAP. À terceira será de vez?

In

Quando Fernando Pinto chegou a Portugal no virar do milénio tinha sido contratado pela Swissair para liderar a transição da TAP de companhia pública para empresa privada integrada numa aliança internacional. A companhia suíça faliu ainda antes de comprar a TAP, mas Fernando Pinto ficou por decisão do então ministro Jorge Coelho. Pinto trouxe consigo a equipa de gestão que tinha na Varig – Michael Connelly, Luís Gama Mor e Manoel Torres – a quem confiada uma missão: privatizar a TAP. Catorze anos depois, o presidente da TAP confunde-se com a empresa que, não obstante continua pública.

Desde de meados da década de 90, quando a Comissão Europeia autorizou a última ajuda do Estado à companhia aérea de bandeira (180 milhões de contos, ou seja, 900 milhões de euros), que a privatização da TAP tem sido uma prioridade e até uma urgência para sucessivos governos. O principal argumento tem sido o da impossibilidade do acionista Estado injetar capital, por imposição europeia, tarefa que só pode ser assumida por um investidor privado.

No entanto, durante este período só houve três tentativas sérias de vender a companhia, correspondendo a decretos de privatização e procura de investidores. A primeira foi em 2000, as duas últimas aconteceram nesta legislatura, uma em 2012 e a última agora por insistência, teimosia dirão alguns, do governo, em particular de Passos Coelho e do secretário de Estado dos Transportes, Sérgio Monteiro.

E o que aconteceu nos 12 anos que se seguiram ao fracasso da primeira tentativa de privatização? Nada consequente. Ainda houve uma privatização da empresa de handling em 2004, que depois teve de ser recomprada pela TAP. Mas em vez dos privados investirem na transportadora, foi a TAP que investiu na aquisição de empresas privadas e deficitárias: A Portugália comprada ao Grupo Espírito Santo e a VEM adquirida a uma Varig a caminho da falência.

Ao longo deste período, os atentados de 11 de setembro, a gripe asiática, a escalada do preço do petróleo, foram fontes de ignição para crises na aviação que foram servindo de argumento para adiar a privatização. A TAP tinha prejuízos e não era a melhor altura para vender. Apesar das sucessivas crises no setor e das perdas na atividade de manutenção, a empresa conseguiu dar a volta aos resultados e afirmar-se como a principal ponte entre o Brasil e a Europa, entrando com sucesso numa aliança internacional, a Star Alliance, em anos de relativa paz social.

Mas a TAP é a empresa mais política de Portugal e a sua privatização é um tema fraturante mesmo dentro dos partidos que em tese a apoiam. O processo conheceu avanços e recuos até que chegou a troika e impôs a privatização da companhia até final de 2011.

O PS de António Costa alega, hoje, que estava prevista uma privatização parcial, mas o memorando negociado pelo executivo de Sócrates não tinha essa salvaguarda. Dizia apenas que estava prevista a venda da TAP até final do ano, se as condições de mercado o permitissem. E o governo de Passos Coelho acreditou que essas condições existiam um ano depois quando lançou a segunda tentativa de privatização para alienar 100% da transportadora.

O processo correu em paralelo com o da ANA – Aeroportos de Portugal, mas à medida a forte concorrência pela gestora de aeroportos, que recebeu seis ofertas vinculativas, só serviu para mostrar o fracasso da venda da TAP. O governo ainda tentou fechar o negócio com o milionário colombiano dono da Avianca que se propunha a investir 316 milhões de euros na TAP e ainda pagar 35 milhões ao Estado. Mas Efromovitch não apresentou as garantias bancárias no prazo exigido e o executivo teve de fazer abortar o negócio.

Uma privatização de alto risco

A venda da TAP nunca saiu da agenda e foram saindo notícias sobre potenciais interessados, mas o governo sempre disse que só retomaria o processo quando houvesse garantias de que apareceria mais do que um interessado credível, o que pelos vistos terá acontecido no último trimestre do ano.

O governo insiste que a empresa precisa de capital para crescer, apesar de a situação financeira da TAP ter melhorado, e sublinha que a solução privada é melhor que a pública que, assegura o secretário de Estado Sérgio Monteiro, implicaria despedimentos e reestruturação. Para o Estado, um bom negócio não passa pelo encaixe direto, mas por um maior investimento privado na própria transportadora que precisa de renovar a frota.

Esta era a última janela de oportunidade para avançar com a operação na atual legislatura, ainda assim a privatização promete contaminar a campanha para as legislativas. O PS de António Costa é contra a venda da maioria do capital apesar do ministro de Economia, António Pires de Lima, ter suavizado a alienação, mantendo o Estado na empresa com uma minoria de bloqueio que pode durar dois anos.

Para além da contestação política e laboral, que o governo conseguiu temporariamente moderar ao sentar à mesa nove sindicatos, esta é a privatização mais controversa na sociedade portuguesa, sobretudo depois do país ter assistido atónito ao desastre da gestão privada na Portugal Telecom.

Mais uma vez surgiram os inevitáveis manifestos de notáveis. Mas a iniciativa do cineasta António Pedro Vasconcelos “Não TAP os olhos” vai mais longe do que os tradicionais manifestos. Para além de ter forte adesão de personalidades fora do mundo da política e da economia, há muita gente da cultura, o site republica notícias e artigos de opinião sobre a privatização, comenta-os e contesta-os. E está a promover uma concentração no aeroporto da Portela a 31 de janeiro contra a venda.

No entanto, os principais obstáculos ao sucesso da terceira tentativa privatização da TAP voltam a ser os potenciais interessados, e a sua capacidade, vontade e credibilidade para comprar a TAP. Terão chegado ao Ministério da Economia quatro manifestações de interesse na companhia aérea: Miguel Pais do Amaral e o empresário norte-americano Frank Lorenzo, a Air Europa, do grupo Globalia, a brasileira Azul, detida por David Neeleman, e a colombiana Avianca, de Germán Efromovich.

O empresário colombiano não é por razões óbvias o candidato mais credível. A Globalia que é dona da Air Europa já teve protagonizou uma privatização falhada em Portugal, a da Groundforce, e tem a limitação de ser espanhola, o que levanta o fantasma da secundarização do aeroporto da Portela. Pais do Amaral tem sido apontado como potencial interessado em várias aquisições, mas são poucas as que concretizou. Por outro lado, o seu parceiro de negócios, Frank Lorenzo tem uma reputação complicada como empresário do setor nos Estados Unidos.

O empresário americano que é dono da Azul, empresa que tornou rapidamente numa das principais companhias aéreas brasileiras, será o candidato preferido da administração da TAP. E tem a vantagem de estar interessado na VEM. A operação de manutenção de aviões no Brasil, deficitária durante anos, foi apontada como um dos fatores que arrefeceu o interesse dos investidores na transportadora portuguesa. Hoje, a situação da VEM melhorou. Mas não seria a primeira vez Portugal apostava num comprador brasileiro para a TAP que na hora H não aparece.