António Ramalho invocou argumentos de estratégia pessoal para justificar porque é que este é o “momento certo” para anunciar a saída do banco, apesar de o mandato só terminar dentro de dois anos. Além dos lucros e dos avanços no plano de reestruturação, terá também argumentado que, caso o banco venha a ser vendido nos próximos tempos, não deveria ser o interlocutor junto de um eventual comprador. Não é claro o momento em que Ramalho acredita que essa venda pode acontecer, mas esse foi mesmo um dos pontos referidos pelo banqueiro para a decisão de sair, sabe o Observador.

Desde outubro de 2020 que o Lone Star está livre para vender o Novo Banco. Até essa altura, e por três anos desde a compra do banco, estava amarrado a uma imposição de se manter na instituição com 75%. Cerca de ano e meio depois do fim do lock up, o Novo Banco anuncia os primeiros resultados positivos da sua história, o que não o impediu, no entanto, de pedir mais dinheiro ao Fundo de Resolução, seu acionista desde a primeira hora e que foi financiando, ano após ano, a instituição liderada por António Ramalho.

António Ramalho é o presidente do Novo Banco desde agosto de 2016, pelo que, a sair em agosto deste ano, completará seis anos à frente da instituição. Entrou antes da Lone Star ter ficado com o banco, o que aconteceu em outubro de 2017, mas manteve-se ao leme.

Agora sai a meio do mandato iniciado em 2021, e que deveria terminar em 2024. Será durante este mandato que, previsivelmente, o Novo Banco deverá acabar vendido pela Lone Star, que não assumiu qualquer data para essa alienação, mas sempre foi admitido que não o faria antes de 2021. Em declarações ao Dinheiro Vivo em janeiro de 2020 — antes da pandemia da Covid-19 ser decretada e as economias serem confinadas — a Lone Star assegurava não ter planos para vender o Novo Banco no curto prazo, explicando que o plano de reestruturação acordado com Bruxelas exigiria ainda 12 a 18 meses para a sua conclusão.

António Ramalho tem dito que o plano está concluído — ainda que falte a declaração de Bruxelas para que tal seja formalizado. Sem essa luz verde, o banco fica limitado nas suas ações, nomeadamente numa eventual compra. O banco chegou a mostrar interesse pelo EuroBic, o que, aliás, motivou críticas grandes por parte dos concorrentes, já que estes têm de financiar o Fundo de Resolução que, por sua vez, financia o Novo Banco. E todos os anos, desde que foi criado o mecanismo de capital contingente (2017), o banco tem pedido capital ao Fundo de Resolução, financiado pelo sistema bancário.

Se o Novo Banco não pode comprar por causa das amarras a Bruxelas, será limitativo também numa eventual venda da Lone Star. E tem sido isso a travar o fundo norte-americano. Mas tudo estará a ser preparado para que o Novo Banco fique liberto e com o balanço limpo.

Ainda que não se saiba o desfecho da chamada de capital pedida este ano, pelos resultados de 2021.

O Novo Banco apresentou, pela primeira vez na sua história, lucros por um exercício completo. Em 2021, obteve lucros de 184,5 milhões de euros, depois de sete anos de prejuízos. Aliás, no conjunto desses sete anos as perdas conjuntas totalizaram quase 7,5 mil milhões de euros.

António Ramalho chegou ao Novo Banco dois anos depois desta instituição ter sido criada, pela resolução do Banco Espírito Santo (BES), que ficou dividido em dois: o que acabou por ser chamado “banco mau” que manteve a designação BES e que entrou em liquidação; e o Novo Banco, que seria uma marca provisória — este ano Ramalho comunicou uma mudança de imagem (mantendo o nome mas juntando as letras).

A incumbência era limpar o legado do BES e, ano após ano, ia apresentando as contas numa versão reescrita. Vendeu ativos, pediu dinheiro ao Fundo de Resolução, e foi reformatando a sua atividade operacional. Se em 2014, o Novo Banco finalizou o seu primeiro ano com um ativo de 72.390 milhões de euros, chega, agora, ao final de 2021, com o balanço a cerca de metade — 44.619 milhões de euros. Pelo meio ficaram vendas polémicas e saída de atividade. Uma das últimas foi a venda da operação em Espanha ao Abanca. Depois de se ter desfeito das atividades da Alemanha, Ilhas Caimão e Irlanda. Além da venda da GNB Seguros.

Quando foi criado, a 4 de agosto de 2014, o universo de trabalhadores em todas as geografias onde estava era de 8.689. Chega ao final de 2021 com 4.193. O mesmo corte aconteceu nos balcões. Passou de 675 para 311. Em ambos os critérios, o plano de reestruturação acordado com Bruxelas foi cumprido. O Novo Banco tinha de ficar com menos de 5000 empregados e 400 balcões.

O plano de reestruturação tinha 33 metas para serem cumpridas. E havia uma que faltava cumprir em meados de 2021. O chamado cost to income– rácio entre custos e receitas — estava, no final de 2021, nos 47,7%. Não se conhece ao certo a meta que tinha sido definida, mas deveria estar mais perto dos 40%. Ainda assim, António Ramalho já tinha considerado que Bruxelas não deveria levantar problemas com este diferencial, ainda para mais com a pandemia que penalizou a banca, tendo dito acreditar que o valor que será apresentado será suficiente para a Comissão Europeia, segundo noticiou o Negócios.

O “sim” de Bruxelas não chegou ainda. Mas acredita-se no banco que chegará. Com plano de reestruturação cumprido, há ainda limpezas a fazer? O Novo Banco voltou a pedir dinheiro ao Fundo de Resolução pelo exercício de 2021, ano em que o rácio de capital ficou abaixo de 12%, o nível que ficou determinado como mínimo para que o Fundo de Resolução não fosse chamado a cobrir deficiências de capital.

Já entraram, por estas injeções, 3,4 mil milhões de euros, de um total possível de 3,89 mil milhões. Este ano o Novo Banco disse que iria pedir mais 209 milhões, mas já viu o pedido bater na trave, com o Fundo de Resolução e o próprio governador do Banco de Portugal a recusarem, logo, existir razões para haver nova chamada. No total, o banco já foi buscar, pelo mecanismo de capital contingente, 3,4 mil milhões, depois do capital inicial ter obrigado a uma financiamento do Fundo de Resolução de 4,9 mil milhões de euros. O Lone Star injetou, quando entrou, 1.000 milhões de euros.

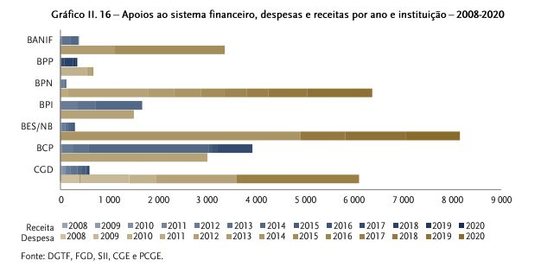

Conforme o Tribunal de Contas tem registado, de 2008 a 2020 (ainda não estava contabilizado 2021), “as despesas líquidas com as intervenções públicas no sistema financeiro ascenderam a 21.836 milhões, concentradas nos apoios ao BES/Novo Banco, ao BPN e à CGD”.

Fonte: Tribunal de Contas

Com o mecanismo de capital contingente prestes a esgotar-se, o plano de reestruturação cumprido e o banco a dar lucro, António Ramalho não quer estar quando a instituição for vendida. Mas, antes, ainda anunciou uma nova imagem. Falou no “virar da página”, com o início, agora, de “um trajeto de crescimento e rentabilidade sustentável”.

A venda do Novo Banco poderá abrir outra página não apenas para a instituição, mas para o próprio sistema financeiro nacional, já que se admite que possa ser aproveitada para uma vaga de consolidação. O Fundo de Resolução, que atualmente tem 23,44% (1,56% é detido diretamente pelo Estado), deverá aproveitar o momento da venda que a Lone Star fizer para também alienar a sua posição.