Alfred E. Kahn já tinha sido avisado por Jimmy Carter, o então Presidente dos EUA: não devia usar a palavra “recessão” publicamente, porque o simples entoar dessa palavra poderia gerar na economia um efeito de profecia que se cumpre a si própria. Assim, quando este economista, que liderou a “brigada anti-inflação” criada pela Casa Branca no final dos anos 70, enfrentou um grupo de jornalistas que lhe perguntaram insistentemente se os EUA iam ter uma recessão, Kahn respeitou a ordem do Presidente e respondeu: “Estamos em risco de ter a pior banana dos últimos 45 anos“.

Correndo o risco de reforçar a tal profecia que se cumpre a si própria, o Banco Central Europeu (BCE) admitiu na semana passada que a economia europeia poderá ter uma “recessão” – definida tecnicamente como dois trimestres consecutivos de contração económica – na viragem de 2022 para 2023. A confirmar-se será, porém, uma recessão “curta e pouco profunda”, garantiu Christine Lagarde. A presidente do BCE frisou que, mesmo com esses meses mais negativos no início do ano, 2023 deverá acabar por ter um crescimento anual positivo: 0,5%.

Logo no dia seguinte, o Banco de Portugal foi mais otimista relativamente à economia nacional. Não haverá qualquer recessão técnica na viragem do ano, embora vá ser uma fase de crescimento “muito baixo”, depois do crescimento anual de 6,8% em 2022. No final do ano de 2023, Portugal pode acabar com uma expansão económica de 1,5% – o triplo dos 0,5% que o BCE prevê para a zona euro.

Como é que Portugal escapa à recessão europeia e cresce 1,5% em 2023, como prevê Mário Centeno?

Não há bananas no horizonte de Portugal, portanto, a fazer fé nas estimativas de Mário Centeno e do Departamento de Estudos Económicos do supervisor financeiro. O próprio Banco de Portugal reconhece que “a incerteza é elevada” e os riscos são “descendentes” – mas não é o único a mostrar otimismo em relação à economia nacional: já em novembro a Comissão Europeia tinha estimado um crescimento de 0,7% em Portugal, mais do que o dobro da média da UE. No Orçamento do Estado está previsto um crescimento de 1,3%.

O economista Pedro Braz Teixeira, diretor do Gabinete de Estudos do Forum para a Competitividade, afirma que “as previsões do Banco de Portugal são claramente mais otimistas do que as do BCE, destacando-se o otimismo no investimento e nas exportações, qualquer dos quais com elevado de risco de não se concretizar“.

Em relação ao investimento, estamos perante um cenário de fracas perspetivas, subida de taxas de juro e aumento dos diferenciais de crédito. O que poderia ajudar seria o investimento público e a execução do PRR [Programa de Recuperação e Resiliência], dois elementos em que o Governo não tem conseguido aproximar-se minimamente das metas, pelo que é muito difícil de crer que poderá consegui-lo em 2023. Em relação às exportações, o abrandamento global também torna muito difícil atingir os valores projetados pelo Banco de Portugal”, afirma o economista, em análise enviada ao Observador.

Em 2023, o Banco de Portugal acredita que a economia portuguesa vai ser impulsionada pelo consumo público (à boleia da execução do PRR), que cresce 1,9% – ainda assim menos do que os 2,2% que se previam em junho. Espera-se, também, um contributo decisivo do investimento (formação bruta de capital fixo), que deverá crescer 2,9% em 2023 – também menos do que os 5% que se previam em junho.

Onde o Banco de Portugal também cortou significativamente as previsões para 2023, em comparação com aquilo que foi estimado em junho, foi no consumo privado. O supervisor passou a prever uma quase estagnação do consumo privado no próximo ano: um aumento de apenas 0,2%, depois dos 5,9% de crescimento em 2022. Em junho antecipava-se um crescimento de 5,2% para 2022, caindo para 1,2% em 2023 – ou seja, em 2022, o consumo privado terá sido até melhor do que se previa mas a queda em 2023 será brusca.

▲ Alfred Kahn, economista, liderou a "brigada anti-inflação" criada pela Casa Branca no final dos anos 70.

CQ-Roll Call, Inc via Getty Imag

Fernando Alexandre, professor da Escola de Economia e Gestão da Universidade do Minho, também sublinha que “as previsões do Banco de Portugal para o desempenho da economia portuguesa estarão muito dependentes das exportações e, em particular, do turismo, que será tanto mais positivo quanto mais suave for a aterragem na área do euro”.

“O crescimento económico depende também de forma crucial da capacidade de execução do Plano de Recuperação e Resiliência (PRR)”, acrescenta o economista, em artigo publicado no Observador. “Não surpreendem por isso as preocupações de Mário Centeno com a execução do PRR”, acrescenta Fernando Alexandre, admitindo que “se o PRR tiver uma boa execução em 2023, foi um atraso que veio por bem”. Porém, “se os atrasos persistirem, agravam-se os riscos de uma aterragem brusca da economia portuguesa“.

Questionado na conferência de imprensa da última sexta-feira, Mário Centeno indicou que, no que diz respeito à guerra na Ucrânia, o Banco de Portugal assume que o impacto económico irá reduzir-se na segunda metade do ano. “É verdade que Portugal tem beneficiado de um conjunto de fatores e teve um desenvolvimento interno que protege o País de alguns dos problemas, desde logo a posição geográfica“, afirmou o governador, acrescentando: “Não transportamos para a nossa projeção riscos e dificuldades que têm outros países mais próximos do conflito, mais afetados pela maior dependência energética [da Rússia] e outros fatores que Portugal não tem”.

Pedro Braz Teixeira contrapõe que, sendo “verdade que Portugal está mais afastado da zona de conflito, há dois elementos estruturais que nos são desfavoráveis: temos uma das menores auto-suficiências energéticas da União Europeia, pelo que sofremos mais com a subida do preço da energia, e temos uma das maiores proporções de créditos a taxa variável da zona euro, o que nos torna especialmente sensíveis a subidas das taxas de juro”.

“É, de certo modo, um mito” haver famílias endividadas e com baixos rendimentos, diz Mário Centeno

O economista acrescenta que, além destes dois fatores, há um terceiro a ter em conta: “Já não podemos esperar grande ajuda do turismo, porque este já concluiu o seu processo de recuperação da crise pandémica, mais cedo do que se antecipava”. É por estas razões que Pedro Braz Teixeira considera “improvável que o nosso país consiga escapar de uma recessão que se espera na generalidade dos nossos principais parceiros comerciais”.

O lado mais favorável é que esta recessão poderá ser pouco profunda e relativamente curta (talvez apenas dois trimestres). Mas também é preciso sublinhar que a incerteza é elevada e podemos sempre ter surpresas muito negativas, quer da guerra quer da pandemia”, conclui o economista ligado ao Forum para a Competitividade.

Nas últimas semanas, porém, as notícias até têm surpreendido pela positiva – pelo menos em contraste com os piores cenários imaginados no final do verão e início do outono. Esta segunda-feira um dos indicadores avançados mais importantes sobre a economia alemã, o índice de clima empresarial calculado pelo instituto Ifo surpreendeu com uma aceleração inesperada. O dado injetou “um estranho sentimento de esperança e conforto numa altura em que nenhum dos fatores que causaram a crise está a desaparecer”, notou Carsten Brzeski, economista-chefe do banco holandês ING.

Economia alemã supera expectativas, mas recessão (ligeira) continua a ser provável

“No que foi um ano difícil para a economia alemã, regressou a esperança – a esperança de que a economia até possa ser capaz de evitar uma recessão no inverno ou, pelo menos, de que possa ser uma recessão ligeira“, afirma o economista. Porém, “o facto de a economia ter evitado o pior não significa, automaticamente, que agora será sempre a subir”, já que as novas encomendas à indústria estão a cair desde fevereiro, por exemplo.

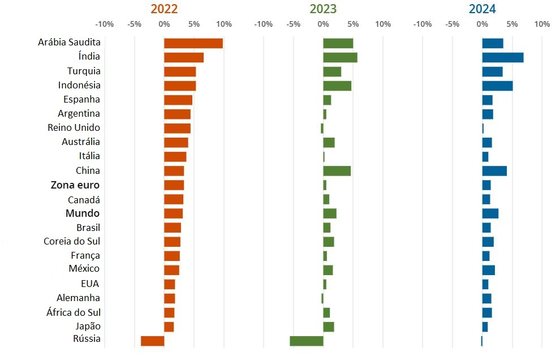

Estas preocupações estão bem plasmadas no último relatório da OCDE para a economia global, que prevê uma desaceleração do crescimento global de 3,1% em 2022 para 2,2% em 2023: “Não estamos a prever uma recessão mas, sim, um período de fraqueza prolongada“, afirmou o presidente do organismo, em novembro.

Fonte: OCDE

O bloco sob maior pressão será a Europa – também a OCDE aponta para um crescimento de 0,5% que não exclui, de todo, o risco de haver dois ou mais trimestres negativos. A OCDE prevê, aliás, que na maior economia europeia não só irá haver vários trimestres negativos – confirmando a recessão técnica – como deverá haver uma contração da atividade na totalidade do ano: a previsão é que o produto económico alemão encolha 0,3% no próximo ano.

Já o Produto Interno Bruto (PIB) de França, país menos dependente da energia russa, pode subir 0,6%. Por outro lado, Itália deve crescer apenas 0,2% no ano – o que significa que é provável que existam vários trimestres negativos. A confirmar-se, esse poderá tornar-se um foco de instabilidade na zona euro já que Itália arrisca ver-se em recessão económica e a suportar taxas de juro da dívida pública cada vez mais elevadas – os juros a 10 anos já rondam os 4,5%, mais de 220 pontos-base acima dos custos de financiamento da Alemanha.

Os riscos nos mercados de dívida, exacerbados pelas subidas rápidas das taxas de juro, são uma das razões pelas quais alguns dos maiores bancos de investimento apostam que a zona euro não só irá ter uma recessão técnica como uma banana que se prolongará por todo o ano, ou perto disso. É o caso o Morgan Stanley, que acredita que os EUA vão conseguir escapar à contração económica mas a zona euro acabará por ter uma quebra de 0,2% em 2023.

A crise energética está para durar, diz o banco de investimento, notando que isso penaliza a indústria e toda a atividade económica, ao mesmo tempo que agrava a inflação – levando a que o BCE não tenha alternativa que não a de continuar a apertar a política monetária. “Acreditamos que o BCE, confrontado com receios de inflação, vai aumentar a taxa de juro para 2,5% no primeiro trimestre de 2023 [está em 2%] e só voltará a baixá-la no início de 2024”, afirma Jens Eisenschmidt, economista-chefe para a Europa. Pela positiva, o especialista destaca, porém, que a taxa de desemprego está num mínimo histórico de 6,6% – e “embora o mercado de trabalho possa enfraquecer, o aumento do desemprego poderá ser pouco expressivo“.

▲ Christine Lagarde admitiu várias novas subidas de taxas de juro nos próximos meses.

STEPHANIE LECOCQ/EPA

Mesmo que seja válido esse otimismo em relação ao mercado de trabalho, o Morgan Stanley nota que a economia irá ressentir-se do facto de o BCE não ter margem para complacência na subida dos juros. O risco é que a autoridade monetária, criticada por ter desvalorizado os riscos de inflação no início deste processo, possa agora exagerar na dose – o próprio Fundo Monetário Internacional (FMI) alertou para esse risco em outubro.

“Um aperto demasiado forte da política monetária arrisca colocar as economias numa recessão desnecessariamente gravosa”, admitiu o FMI, referindo-se aos bancos centrais no geral e não especificamente ao BCE. Porém, o organismo sedeado em Washington alertou que se “os bancos centrais voltarem a subestimar a natureza teimosamente persistente da inflação” isso “poderá ser muito mais prejudicial para a estabilidade macroeconómica futura, porque poderá minar a credibilidade que custou muito aos bancos centrais a conquistar”. Por isso, pediu às autoridades monetárias que mantenham “mão firme” no controlo da inflação.

Parte da estratégia dos bancos centrais para tentar controlar a subida dos preços (inflação) passa por restringir a procura económica, daí as subidas de taxas de juro para níveis que se podem considerar “restritivos” da atividade. O desafio é evitar que essa desaceleração se transforme numa recessão – ou, em rigor, numa contração que seja mais do que a “curta e ligeira” recessão que o BCE já admite para a zona euro. Certo é que, como avisou o FMI, “o pior ainda está para vir” – e, independentemente do que disserem os números globais, é incontornável que, “para muitas pessoas, o ano de 2023 vai ter um sabor a recessão“.