A frase de Assunção Cristas a acenar com o papão dos impostos europeus é de 15 de fevereiro após uma audiência com o Presidente da República, mas podia ser do debate da moção de censura cinco dias depois, quando a líder do CDS exigiu ao primeiro-ministro que explicasse porque era a favor do fim da unanimidade em matérias fiscais na União Europeia. O cabeça de lista do CDS às eleições europeias, Nuno Melo, também tem alertado para o risco do fim da unanimidade em matéria fiscal trazer mais impostos para Portugal e fez dessa uma das bandeiras desta pré-campanha eleitoral. “Se 16 países lançarem impostos sobre Portugal, para o dr. António Costa é normal, não vai dizer não”, disse a 10 de fevereiro do Centro Cultural de Belém, em Lisboa.

O que está em causa?

Tudo começa com um problema comum. Embora haja um consenso generalizado quanto ao fim de paraísos fiscais ou equiparados dentro da própria União Europeia há sempre países a vetar quando se tenta taxar ou impedir que alguns Estados-membros tenham políticas de concorrência fiscal agressiva (com impostos muito baixos para empresas que se instalam no país que acabam por ser uma espécie de concorrência desleal para os outros países). O que tem acontecido é que — mesmo que a vontade da maioria seja a de taxar grandes empresas e acabar com países privilegiados do ponto de vista fiscal — os Estados-membros que têm interesse em que tudo continue igual utilizam o direito de veto.

E percebe-se a razão desse veto olhando para países como o Luxemburgo (onde rebentou o caso Luxleaks e onde durante anos funcionaram várias empresas fantasma), da Holanda (onde estão, por exemplo, sedeadas várias empresas do PSI20 português para pagarem menos impostos) ou a Irlanda (que Bruxelas impôs que fosse credora de 13 mil milhões de euros em impostos retroativos da Apple (tais eram as condições que a gigante tecnológica tinha naquele país). O mesmo acontece com Malta que tem funcionado como um autêntico paraíso fiscal dentro da União Europeia.

Para combater estas situações, a Comissão Europeia, presidida por Jean-Claude Juncker propôs o fim da unanimidade em matérias fiscais no Conselho Europeu. Neste momento, basta um país dos 27 (ou 28, incluindo o Reino Unido) opor-se a uma medida fiscal para que qualquer proposta caia. Ora, as taxas sobre grandes empresas do digital ou sobre transações financeiras só são eficazes se forem comuns a todos os países, já que se houver Estados-membros a não aplicarem essas taxas, as empresas “fugiriam” para esses países. Assim, a Comissão Juncker propôs a substituição do voto por unanimidade pelo voto por maioria qualificada de forma faseada, até 2025, em vários domínios fiscais. Com a maioria qualificada, em vez de um acordo a 27, passa a ser necessário 55% dos Estados-membros (16 desde que representem pelo menos 65% da população da União Europeia).

Nesta cedência gradual até 2025 os Estados começariam por abdicar da unanimidade em questões mais pacíficas, como o combate à fraude e à evasão fiscal, e terminariam em algo que divide mais os Estados-membros (a tal taxa para as grandes multinacionais do digital, com empresas como a Google e o Facebook na mira). Isto sugere que há uma perda gradual de soberania. Mas significa também que o CDS tem razão e que há o perigo de Bruxelas ordenar impostos contra a vontade de alguns Estados?

Quais são os factos?

Na verdade não está a ser equacionado nenhum imposto que seja aplicado diretamente sobre os cidadãos (como acontece com o IRS) ou indiretamente (como acontece com o IVA). Até ao momento, os tratados mantêm a fiscalidade direta como algo da competência exclusiva dos Estados-membros embora haja, de foram recorrente, normas para uma tentativa de harmonização da tributação de empresas e pessoas singulares.

Os tratados da União Europeia não preveem que possam ser criados impostos europeus mesmo que seja para financiar o Orçamento da comunidade. Qualquer imposto desse género teria de ser aprovado pelo Conselho Europeu e pelos parlamentos nacionais. O Parlamento Europeu também não tem qualquer competência para aprovar impostos pelo que, para passar a ter, teria de se voltar a mexer nos tratados. Ora, os tratados têm de ser aprovados por unanimidade.

Por outro lado, a proposta da Comissão não tem por objetivo dar a hipótese a Bruxelas de criar impostos europeus sobre os contribuintes, mas apenas passar para maioria qualificada algumas matérias, como o imposto sobre as sociedades, o IVA, a tributação no setor digital e o imposto sobre as transações financeiras.

A frase de Jean-Claude Juncker, como consta da proposta, fecha o âmbito nas matérias para as quais defende maioria qualificada.

A própria proposta da Comissão admite que a “regra geral é que o Conselho deve deliberar por unanimidade sobre as propostas fiscais de acordo com o processo legislativo especial (artigos 113º e 115º do Tratado sobre o Funcionamento da União Europeia (TFUE)”. No entanto, o mesmo órgão lembra que há frechas no tratado que podiam permitir decretar o fim da unanimidade sem recorrer à sua alteração. E dá exemplos: o artigo 116º do TFUE prevê a “votação por maioria qualificada em circunstâncias específicas“, de forma a “eliminar as distorções da concorrência em razão das diferentes regras fiscais, caso não seja possível eliminá-la em concertação com os Estados-Membros”; ou o artigo 325º do TFUE que prevê que o uso da “maioria qualificada também pode ser utilizada para medidas de combate à fraude lesiva dos interesses financeiros da União“. As medidas de combate à fraude no IVA, por exemplo, podiam ser aqui um motivo para acionar esta cláusula.

Mas isto são sobretudo argumentos de sensibilização da Comissão Europeia. Por várias razões. Desde logo, aqui funciona a chamada “cláusula-ponte”. Ou seja: para que seja aprovada a passagem da unanimidade para a maioria qualificada, é preciso que os Estados-membros no Conselho Europeu votem essa alteração por unanimidade. Basta um único Estado-membro não querer passar estas matérias para maioria qualificada que fica tudo como está. O primeiro-ministro António Costa, por exemplo, é favorável à passagem à maioria qualificada nestas matérias, mas a maioria dos Estados-membros não são. Ou seja: para já isto é uma não questão. Não são impostos europeus e, mesmo que fossem, a proposta está muito longe de ser aprovada ou de reunir consenso.

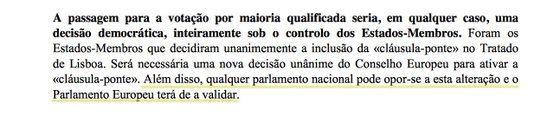

Ainda assim, mesmo que passasse para maioria qualificada, a soberania estava salvaguardada já que os parlamentos nacionais podiam sempre travar qualquer imposto.

Excerto da proposta da Comissão Europeia, onde admite que os parlamentos nacionais podiam travar qualquer proposta no domínio fiscal, mesmo que aprovada por maioria qualificada

Depois há outro problema: a União Europeia precisa de mais dinheiro para se financiar (para compensar a saída do Reino Unido) e quer ir buscá-lo aos lucros das grandes multinacionais. É aqui que entra a ideia de consignação de parte de um imposto para aumentar os recursos próprios da União Europeia. A Comissão Europeia quis justificar e incentivar a tributação das grandes empresas com a necessidade orçamental, contribuindo para a confusão que se gerou em torno de um eventual novo imposto europeu. Para conseguir levar avante a aplicação de uma política fiscal mais exigente junto das empresas do digital e um controlo mais apertado das transações financeiras não só defendeu o fim da unanimidade, como deu como argumento recuperar parte do rombo de 10 mil milhões de euros que o Orçamento da União Europeia terá com a saída do Reino Unido. Ora, havendo consignação de valores, criou-se a ideia (errada) de que se estava a querer criar um novo imposto europeu para financiar a União Europeia.

O que Bruxelas quer, simplesmente, é que os Estados harmonizem a forma como cobram impostos às grandes empresas do digital, que tributem parte dos lucros — que até agora têm tido dificuldade em tributar — e que dirijam parte dessa potencial nova “galinha dos ovos de ouro” para a UE. Esta proposta de tributação dos serviços digitais foi discutida no último no Conselho Europeu de março, mas não se trata de uma proposta de criar um imposto europeu cobrado por Bruxelas (que não teria forma de o aprovar nem de o cobrar), mas sim que cada Estado-membro crie, por via dos parlamentos nacionais, uma taxa sobre as grandes empresas do digital e que parte desse valor contribua para financiar o Orçamento da União Europeia. O que, aliás, já acontece com o IVA, em que parte do valor é alocado ao financiamento da UE. Ainda assim, seria abusivo — e nenhum fiscalista o faz — classificar o IVA como um “imposto europeu”. Na mesma lógica, a tributação sobre as grandes empresas do digital também não é um imposto europeu. Além disso, mesmo que, no limite, esta taxa sobre os serviços digitais seja aprovada (e é verdade que Bruxelas quer muito que seja), haverá mais carga fiscal para grandes empresas e não para os cidadãos, como os políticos querem fazer crer neste debate.

Conclusão: Errado

Além do CDS, outros partidos, como o PCP, vieram rejeitar liminarmente qualquer imposto europeu. Os comunistas apresentaram mesmo um projeto de resolução em que recomendam ao Governo que não aceite impostos europeus. Com isto criou-se a ideia de que está em cima da mesa a criação de impostos europeus para onerar os contribuintes europeus (e portugueses). Assunção Cristas vê o imposto às grandes companhias como um cavalo de Tróia para depois serem criados impostos a partir de Bruxelas. O debate político em torno deste assunto sugere que há a ideia de criar impostos diretos sobre os europeus para financiar a União Europeia. Desde logo, não é isso que a comissão propõe e, mesmo a proposta que foi feita de dispensar a unanimidade, está longe de vir a ser aprovada. É uma não-questão que se tornou num dos temas centrais da pré-campanha e que pode servir de argumento contra a União Europeia precisamente porque alimenta a ideia, sempre impopular, de que a Europa quer criar mais impostos sobre os cidadãos europeus.