Poucos economistas contestam que a melhor forma de aumentar a equidade social e reduzir a pobreza é aumentar o ritmo de crescimento da economia. É muito diferente a situação económica e social de um país com uma taxa de crescimento de 1% ao ano durante 20 anos de outro em que o PIB cresça 3% ao ano. De facto, ao fim de 20 anos, todos os rendimentos, com a mesma distribuição, são superiores no segundo país em relação ao primeiro de quase 50%.

Neste artigo vamos perguntar-nos quanto os orçamentos, e em particular os mais recentes, contribuem para uma maior equidade económica?

Há duas formas de estudar esta questão. A primeira é considerar as alterações que o OGE provoca na curva de distribuição pessoal dos rendimentos, que são devidas à progressividade das taxas de imposto (lado da receita) mais as transferências sociais (lado da despesa). A segunda é concentrarmo-nos sobretudo nas classes de mais baixo rendimento e estudar em que medida o orçamento faz subir os seus rendimentos e melhorar o acesso aos serviços públicos, para satisfazer as necessidades básicas, e reduzir o grau de pobreza. Preferimos esta segunda abordagem, mas não podemos esquecer a primeira, pois os governos de esquerda que têm dominado a nossa governação nas duas décadas e meia têm atribuído grande importância a reduzirem os rendimentos das classes média e de rendimentos mais elevados. [1]Debrucemos brevemente sobre a primeira abordagem, deixando a segunda para um futuro ensaio.

A teoria económica não define uma distribuição ideal do rendimento, mas sabemos da teoria do desenvolvimento que uma distribuição muito desigual é um obstáculo ao crescimento. Contudo, também sabemos que há limites à redistribuição. Basta olhar para os casos históricos em que o ideal do igualitarismo levou à estagnação e decadência, como nas experiências socialistas do século XX. O problema é encontrar o equilíbrio social e político no trade-off entre distribuição e eficiência. O Nobel Acemoglu, que tem dedicado muitos estudos a este tema afirma que “a ênfase contínua na redistribuição leva a que o país acaba por redistribuir a pobreza”.

Restringimos a nossa análise à UE, e formulemos algumas questões mais de caráter empírico: Qual é o País (e, o grupo de Países) que faz mais redistribuição através da Política Orçamental? E qual é o País (e, o Grupo de Países) que faz menos? Como variou ao longo das duas últimas décadas esta redistribuição: quais foram os países que a reduzirem e os que a agravaram? Como se compara Portugal com outros países da EU e OCDE?

A nossa análise estatística termina em 2023, último ano para o qual estão disponíveis dados sobre os inquéritos às receitas e despesas familiares. Contudo, não nos parece que a política de redistribuição implícita nos OGE-24 e OGE-25 se tenha alterado significativamente em relação ao OGE-23, pois não houve alterações significativas da estrutura do IRS e das transferências para as famílias. O pequeno alívio fiscal no IRS do OGE-25 não abrange as classes acima do escalão médio-alto, e o peso das transferências subiu ligeiramente e o salário mínimo também subiu acima da inflação (5,6 e 3,4%), pelo que se algo se alterou foi ainda para um maior grau de redistribuição. Estas políticas que vigoram desde o tempo da troika, ignoram que em Portugal, como nos países desenvolvidos, são sobretudo estas classes que poupam e investem, assim como ignoram quem paga no final os impostos.

Vamos utilizar os coeficientes de Gini para responder a estas questões (que raramente são tratadas, mesmo a nível técnico). Para responder a estas questões temos de comparar a distribuição do rendimento antes e depois da intervenção do Estado. A distribuição antes é conhecida por distribuição do mercado, ou seja, é aquela que resulta do funcionamento dos mercados do trabalho, capital físico e capital humano, e das caraterísticas exógenas do País, tais como posição geográfica, população e instituições. De forma mais próxima, depende da distribuição salarial, que em Portugal é bastante desigual, fruto das desigualdades educacionais e da precaridade do emprego.

A distribuição depois da intervenção do Estado, que vai determinar o rendimento disponível de cada indivíduo ou agregado familiar, depende essencialmente de dois fatores: do lado das receitas do Estado, a progressividade e o peso médio dos diferentes impostos, e em particular do IRS, e do lado da despesa do Estado, das transferências para as famílias, diretas ou indiretas, desde as pensões às ajudas diretas a pessoas de baixo rendimento.

A forma sintética de medir as distribuições do rendimento antes e depois da intervenção do Estado é o cálculo dos Índices de Gini. O Índice de Gini, grosso modo, é o rácio entre o gap que fica entre a curva de distribuição efetiva e a distribuição perfeitamente equitativa. Assim, um índice de Gini elevado indica um elevado nível de desigualdade entre os grupos de rendimento. É importante notar que estes índices de Gini são obtidos a partir de inquéritos às famílias, pelo que representam valores efetivamente observados. Já refletem o impacto das políticas orçamentais, e fatores como benefícios ou reduções de imposto, bem como a fraude ou evasão legal ou ilegal fiscal.

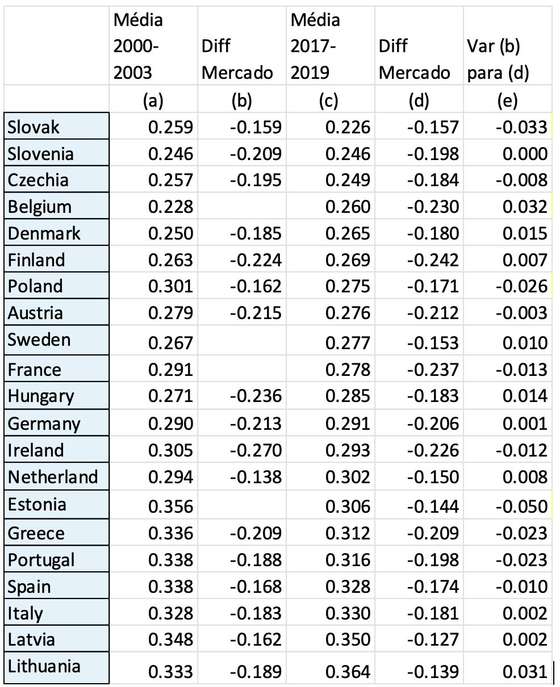

O Quadro 1 reporta estes índices para 2000-3 e para 2017-19, para evitar incluir o período anormal do Covid. Existem dois índices de Gini: de mercado, ou seja, antes da intervenção do Estado; e do rendimento disponível, depois da intervenção da Política Orçamental. O Quadro 1 apenas reporta o índice do rendimento disponível, ou seja, o que resulta do impacto do Orçamento, e a diferença entre este e o do mercado (Diff Mercado), que mede a intensidade de redistribuição da Política Orçamental. O Quadro está ordenado pelo índice de Gini após Orçamento, para os anos 2017-2019.

É importante sublinhar que os índices de Gini são índices efetivos da distribuição de rendimento, que resultam dos dados estatísticos obtidos de inquéritos às famílias, o que quere dizer que já refletem a incidência que os impostos e transferências tiveram nos diferentes grupos de rendimento.

Como podemos observar, os países que conseguem uma melhor distribuição do rendimento pós-orçamento são a República Eslováquia, Eslovénia e República Checa, todos países do Leste da Europa, seguidos da Bélgica e Dinamarca. Os que têm uma distribuição mais desigual pós-orçamento são Letónia e Lituânia e Portugal, Espanha e Itália.

E como evolui a progressividade nessa redistribuição ao longo das duas décadas? A última coluna responde a esta questão: os valores negativos indicam maior progressividade e os positivos o contrário. Portugal está entre os que mais agravou a progressividade da redistribuição em virtude do aumento da progressividade dos impostos acompanhado de maiores transferências sociais, a par da Grécia (terá sido resultado dos Programas de Ajustamento?), Estónia, Polónia e República Eslováquia, além da Bélgica.

Quadro 1: Índices de Gini antes e depois do Orçamento

Fonte: OCDE e cálculos do autor

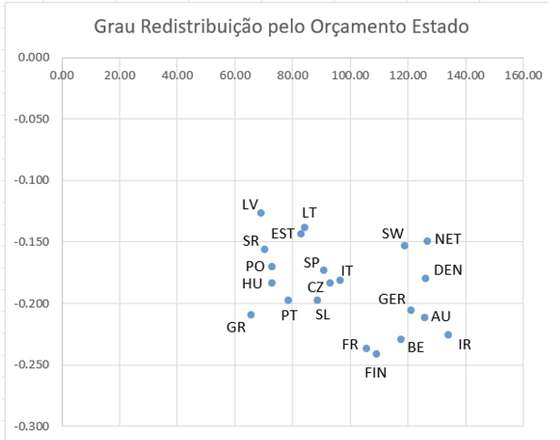

A Figura 1 mostra a relação entre os graus de redistribuição do Orçamento e os níveis de rendimento per capita. Conclui-se que, dentro da UE, não existe qualquer correlação. Existem países de menor rendimento, como os Países Bálticos, e de maior rendimento, como os Países Nórdicos, com baixos níveis de redistribuição. Países como Portugal e Grécia têm baixos rendimentos e um nível de redistribuição mais elevado, comparável com o da Alemanha e Áustria que têm rendimentos muito mais elevados.

Figura 1

Fonte: OCDE e cálculos do autor

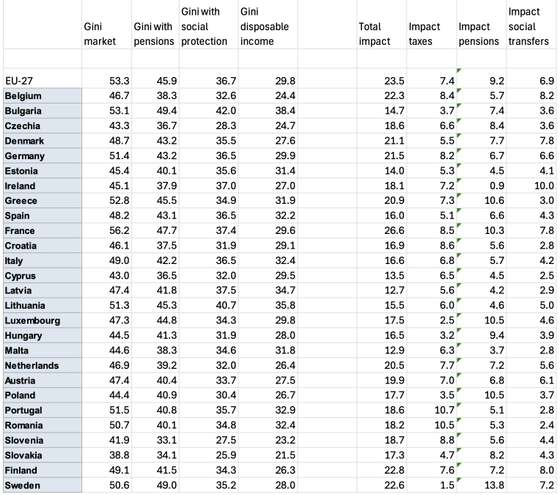

E quais são os fatores de redução da desigualdade? Qual a contribuição dos impostos, pensões e transferências de proteção social? O Quadro 2 utiliza os dados do Eurostat para decompor a diferença entre o Índice de Gini antes e depois da intervenção da política orçamental entre impacto dos impostos, pensões e transferências de proteção social.[2] No caso da EU-27 o impacto relativo destes três fatores não difere significativamente. Contudo, no caso português, é muito desigual: os impostos

Quadro 2: Índices de Desigualdade do Rendimento e Fatores de Redistribuição (2021-2023)

Fonte: Eurostat e cálculos do autor

contribuem com 10,7 pontos percentuais, as pensões com 5,1 e as transferências de proteção social com apenas 2,8 pontos percentuais. Estes dados são evidência de que é a elevada progressividade e peso do IRS que mais contribui para a redistribuição. E também confirma que as despesas de proteção social têm um impacto redizído, não só porque têm uma importância reduzida em termos de peso no PIB, como a sua ineficiência é elevada.

Primeira conclusão: os países do Leste da Europa conseguem uma melhor distribuição do rendimento pós-orçamento, porque a distribuição do rendimento antes da Política Orçamental – a distribuição de mercado — é bastante equitativa. Segunda conclusão: alguns países do Leste Europeu conseguem maior redistribuição do rendimento com sistemas fiscais muito menos progressivos, como é o caso da República Checa, Eslovénia, Polónia, bem como os Países Nórdicos.

A análise que fizemos no artigo anterior e que faremos no artigo seguinte mostram que a menor eficácia na redistribuição em Portugal encontra-se no lado das despesas públicas: serviços básicos como a educação, saúde e justiça têm um grau de eficiência e eficácia reduzido (ver A. Mateus et al., Orçamento e Economia, FFMS), com sérios problemas de acesso, e os programas de inclusão social são insuficientes e ineficientes.

Estes factos devem fazer pensar seriamente os economistas portugueses e sobretudo os que influenciaram as “políticas de progressividade” das últimas décadas. E as razões são simples de enunciar: basta reler o nosso anterior artigo que mostra que essa progressividade e taxas elevadas de imposto acabam por ser pagas sobretudo pelo trabalho e pelas classes de trabalhadores de menor rendimento. Mais uma vez, lançamos um repto aos nossos governantes: quem paga os impostos não é quem efetivamente suporta os custos fiscais (é necessário estudar a incidência fiscal). Nesta ótica, é imperativa uma reforma fiscal profunda.

[1] Chamamos a atenção do leitor que o facto de o nosso rendimento per capita ser cerca de 30% inferior ao da média da UE implica que a classe de rendimentos mais elevados em Portugal é na maioria equivalente à classe média superior dos países acima da média.

[2] A decomposição entre impostos e pensões é estimada com base no impacto destes fatores no rácio dos quintis S80 e S20.