Cada vez que o ministro alemão das Finanças Wolfgang Schäuble fala sobre Portugal levanta-se um coro de protestos de cariz nacionalista e anti-alemão, sem que a maioria das pessoas se dê ao trabalho de perguntar: porque está a Alemanha, a nossa principal credora e na liderança de Angela Merkel grande defensora do euro, preocupada com Portugal? Estará a nossa situação financeira, de facto, melhor, como de alguma forma argumenta o ministro das Finanças Mário Centeno na sua entrevista ao Financial Times (só para assinantes)? Ou como afirmou o primeiro-ministro em reacção ao que disse Schäuble, “contra factos não há argumentos”?

Desde que o Governo de António Costa tomou posse, esta é a terceira vez que Wolfgang Schäuble se refere a Portugal com preocupação. Nesta quarta-feira dia 15 de Março avisou directamente: “Certifiquem-se de que não precisam de resgate”. Em Outubro do ano passado afirmou que “Portugal estava a ser muito bem-sucedido até entrar um novo Governo”. Em Junho, no seu primeiro alerta, Schäuble alertou que Portugal corria o risco de ter de pedir um novo resgate se não cumprisse as regras europeias, um caso que gerou primeiro grande confusão nas traduções e que mereceu protestos do Governo de António Costa.

Temos a obrigação de nos perguntarmos porque nos avisa o ministro alemão das Finanças e não cair na tentação de o desvalorizar ou depreciar. Mesmo não concordando com ele. Porque se precisarmos de um novo financiamento das instituições europeias, será a Alemanha que mais contribuirá para ele, quer politicamente quer financeiramente.

Mário Centeno, o nosso ministro das Finanças, lamentou esta semana no Financial Times que as agências de avaliação de risco não estejam a premiar os bons resultados das contas públicas. Embora os números oficiais só sejam conhecidos para a semana, tudo se conjuga para Portugal sair do Procedimento por Défices Excessivos (PDE), já que o desequilibro das contas públicas ficará abaixo dos 3% do PIB, próximo dos 2% nas palavras de Mário Centeno. Mas esse objectivo que o Governo conseguiu atingir não está a traduzir-se numa maior confiança dos financiadores de Portugal.

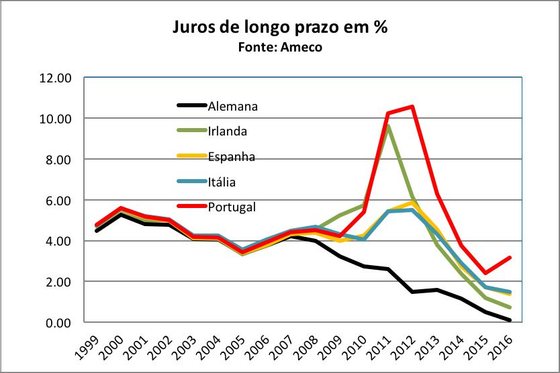

Vejamos as estatísticas anuais das taxas de juro de longo prazo, usando a base de dados da Comissão Europeia, o que nos permite alguma protecção, na análise, da instabilidade de curto prazo dos mercados. O que se verifica é que no conjunto dos países submetidos a maior stress financeiro (exclui-se a Grécia que está basicamente a ser financiada pelas instituições), Portugal foi o único que registou em 2016 uma subida na sua taxa de juro de longo prazo, o preço implícito do financiamento da dívida pública a dez anos. Irlanda, Espanha e Itália continuaram a registar reduções nas suas taxas de juro.

Parece injusto face à redução do défice público, ao facto, sublinhado também por Mário Centeno, de termos registado em 2016 o segundo maior excedente primário (saldo orçamental sem juros] da Zona Euro (o primeiro é a Grécia), de a economia ter recuperado e de o emprego ter aumentado. Factos também sublinhados por António Costa em reacção ao aviso do ministro alemão das Finanças.

O que leva então os investidores a desconfiarem deste sucesso? O problema chama-se obviamente dívida pública conjuntamente com um crescimento da economia insuficiente.

A dívida pública aumentou 4%, mais do que o crescimento nominal do produto, tendo como referência os dados fornecidos pelo próprio Ministério das Finanças. Em 2016, o crescimento real do PIB foi de 1,4% e o nominal 3,1%. O peso da dívida no PIB aumentou – e é a dívida bruta que interessa porque é ela que nos dá a dimensão do que temos de pagar e, especialmente, do encargos com juros. Com uma dívida da ordem dos 240 mil milhões de euros, uma taxa de juro de 3,5% significa mais de oito mil milhões de euros em juros. Parece óbvio que com um crescimento inferior a 4%, em termos nominais, é impossível aguentar o peso dos juros e suportar o sucessivo crescimento da dívida pública que isso dita.

O desafio então é crescer mais. E todo o discurso do Governo passa por essa via: só se resolve o problema do endividamento crescendo mais, incentivando o crescimento. O problema é que recuperar crescimentos superiores a 4%, em termos nominais, ou requer que se inflacione a economia – ganhando uma conquista efémera de competitividade com a quebra de salários reais – ou exige investimentos que gerem um valor tal, que provoquem uma dinâmica real da ordem de pelo menos 3%. E nada disto se perspectiva a curto prazo. O turismo tem sido muito importante, mas não tem energia para provocar um crescimento dessa dimensão. Tal como não é possível chegar lá através do circuito: aumento dos salários, aumento do consumo.

Daí que a política mais adequada é a combinação entre austeridade no Estado e incentivos ao sector privado. A austeridade no sector público não precisava de assumir o carácter restritivo da era da troika, mas o desaperto do cinto deveria ter sido mais lento do lado da despesa, com uma aposta mais consistente no domínio da descida tributação sobre as empresas e sobre o rendimento individual. Não foi isso que o Governo escolheu. Preferiu que todos pagássemos os mesmos elevados impostos em 2016 – nem vale a pena discutir se é mais ou menos do que no anterior Governo – para garantir o aumento do rendimento de uma parte da sociedade. E só agora vamos beneficiar da descida da sobretaxa.

Partimos para 2017 com mais despesa pública, por via de salários e pensões, menos IRS por via da descida da sobretaxa, a impossibilidade de continuar a poupar no investimento público por causa dos fundos comunitários e a ferramenta do perdão fiscal, tão abusada pelos governos, já utilizada. Ao mesmo tempo que estamos já a pagar mais caro o financiamento do Estado a longo prazo – financiar o Estado a um ano para conseguir taxas negativas não é possível.

E estamos a financiar-nos a juros mais altos ainda antes de todos os outros países do euro, não se podendo por isso dizer que isso reflecte a tendência geral de subida dos juros, na perspectiva de que o BCE comece a reduzir mais rapidamente as suas operações de compra de dívida pública. A inflação está a subir na Zona Euro e os juros sobem nos Estados Unidos – a Reserva Federal aumentou a sua taxa de referência esta quarta-feira dia 15 de Março. O que coloca sobre o BCE uma pressão adicional para, pelo menos, comprar menos títulos de dívida pública.

Uma explicação alternativa para a subida dos juros em Portugal é a falta de títulos que se possam enquadrar nas regras do BCE. O Governo tem tentado contornar essa restrição antecipando o pagamento do empréstimo ao FMI através da emissão de dívida que possa ser adquirida pelo BCE. É uma via que modera a subida das taxas mas que não resolve o problema que temos de enfrentar quando Frankfurt tiver de começar a abandonar esta política.

Com este cenário é natural que o ministro alemão das Finanças receie que Portugal possa precisar de um novo resgate e faça avisos sucessivos. Se as taxas de juro subirem por aí acima, o Estado português não poderá continuar a financiar-se junto dos investidores e terá de pedir de novo um empréstimo às instituições europeias e/ou ao FMI, se este ainda estiver para isso. E mesmo que se esteja a apostar numa reestruturação da dívida, como parece ser o caso quando António Costa diz que esse tema só poderá entrar na agenda depois das eleições alemãs, não há facilidades dos credores sem condições.

Sim, estamos em modo “não nos falem em problemas financeiros”. Ou numa fase de alívio das preocupações, pressões e instabilidades geradas pelas políticas de austeridade. Mas mesmo nos momentos de descompressão, como parece ser este, é preciso não meter a cabeça na areia. Os alertas que vêm da Alemanha são para ouvir, como são para ouvir todos os avisos de que não saímos ainda da tempestade. A crise apenas está disfarçada, com algum dinheiro que o Governo colocou nos bolsos de algumas pessoas. Quem nos avisa nosso amigo é.