Os press releases do Ministério das Finanças, que acompanham mensalmente a divulgação dos dados da execução orçamental, sugerem um admirável mundo novo. Enquanto se acreditar no que aqui está inscrito, não há motivos para preocupação: “depois dos bons resultados do primeiro trimestre”, “o objetivo anual é alcançável”, “excedente primário ascendeu a 2700 milhões”, “efeito das antecipações dos reembolsos dissipar-se-ão”, “melhoria da atividade económica”, “aumento do investimento”.

Sim, também nos parece que o objetivo orçamental para este ano, um défice de 1,6% – ou mesmo de 1,5% segundo o Programa de Estabilidade –, é alcançável. No entanto, para tal é preciso que eventuais intervenções no setor bancário ou na dívida não financeira dos Hospitais EPE sejam muito limitadas. Ou então teremos de acreditar que as despesas com pessoal não estão subestimadas ou que os reembolsos antecipados são, atualmente, o único e exclusivo problema da receita fiscal.

Por agora o défice atual é de 698 milhões de euros – superior ao período homólogo, sim, mas certamente apenas “devido ao acréscimo de 1546 milhões de euros nos reembolsos fiscais”.

A ilusão dos reembolsos no IRS

De facto, face a 2016, a receita fiscal não é totalmente comparável – pelo menos no que aos meses de abril, maio e junho diz respeito. Tal como já referido na última análise da execução orçamental, os reembolsos estão a ser realizados antecipadamente este ano.

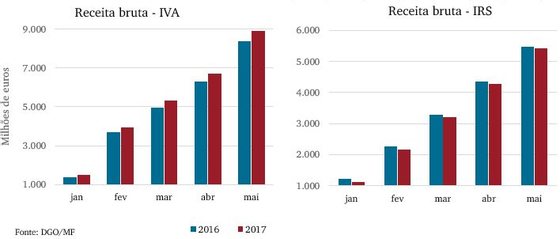

Até maio de 2017, o montante acumulado de reembolsos realizados ascendeu a 4.386 milhões de euros, face aos 2.840 milhões em 2016, o que representa um aumento de cerca de 54,5%. Não obstante, este facto não iliba na totalidade o fraco desempenho que se tem vindo a registar na receita fiscal – que apresentou uma variação homóloga de -3,4% e da qual se espera um crescimento de 2,8% de acordo com o Orçamento.

O aumento dos reembolsos em 2017 é justificado quase na totalidade pelos aumentos registados no IRS e no IVA. Só estes dois impostos representaram um aumento homólogo de 1.189 milhões e 323 milhões de euros, respetivamente. Naturalmente, isto representa um grande impacto nas contas do défice, impacto esse que se irá dissipar ao longo do ano, após passarmos este “período de reembolsos”.

No entanto, basta fazer um pequeno exercício por forma a apurar o real comportamento destes impostos, expurgando o efeito dos reembolsos. Para tal, basta analisar a receita fiscal bruta, ou seja, a receita corrigida dos reembolsos.

Receita fiscal bruta (excluindo, portanto, os reembolsos) tem registado variações homólogas negativas no caso do IRS. Já o IVA tem registado uma evolução positiva…

No caso do IVA observamos uma evolução positiva, mesmo considerando um aumento de 16% dos reembolsos. Tanto a receita líquida (+3,4%), como a receita bruta (+6,4%) registam níveis de crescimento superiores ao estimado no Orçamento (2,6%).

Já no IRS não se passa o mesmo. A receita fiscal bruta acumulada alcançou 5.409 milhões de euros em maio de 2017, o que representa uma diminuição de 1,1% face ao período homólogo. Apesar de ser uma variação pouco expressiva, a fraca performance do IRS – para a qual já alertámos – é recorrente, e contrasta com o aumento esperado inscrito no Orçamento.

Esperemos, então, que não passe de um engano, e que seja mesmo só “a antecipação dos reembolsos fiscais [que] fazem aumentar o défice até maio” – o que poderemos ir apurando com o decorrer do ano.

Quanto aos restantes impostos, destacam-se desempenhos positivos – em especial a inversão do comportamento dos impostos indiretos –, com variações homólogas positivas que permitiram registar um aumento de 6,1% na receita fiscal, se considerarmos o mesmo nível de reembolsos de 2016.

Saúde aumenta gastos com aquisição de bens e serviços

A aquisição de bens e serviços da Administração Central regista no cômputo geral um aumento assinalável (6%). A análise destes dados é tornada mais complexa por uma regularidade que se tem verificado ao longo do ano: a aquisição de bens e serviços no Estado está bastante abaixo do registado no ano anterior (-37,5% face a maio) e no setor dos Serviços e Fundos Autónomos bastante acima (+14,5%).

Uma potencial justificação para esta discrepância reside numa possível incoerência de classificação entre o Orçamento e os dados da execução orçamental, quanto à ADSE. No Orçamento aprovado para 2017, a ADSE “conta” como Direção-Geral, estando, portanto, enquadrada no subsetor “Estado”. A partir de 1 de janeiro, passou a ser um Instituto Público dotado de autonomia administrativa e financeira, fazendo parte então do subsetor “Serviços e Fundos Autónomos”.

Tendo em conta que a DGO explica o aumento como sendo fruto de um crescimento das despesas em serviços de saúde realizadas pela ADSE, acaba por ser difícil retirar destes dados uma perceção clara sobre se há alguma “derrapagem” à vista. Certo, porém, é que se tal aumento persistir, ele não estará coberto por uma maior dotação orçamental para estas despesas (508 milhões de euros quer no OE 2016, quer no OE 2017).

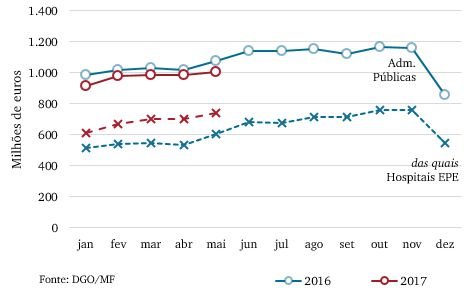

Dívida dos Hospitais sem grandes perspetivas à vista

A área da Saúde acaba por ser uma das áreas que mais suscita preocupações: além da questão já referida da ADSE, também os Hospitais EPE continuam a gerar dúvidas. A tendência de aumento, após alguma “tranquilidade” no mês anterior, persiste. A análise de Pedro Pita Barros demonstra que os problemas que lhe subjazem parecem estar a agravar-se, o que acrescenta incerteza quanto ao real valor que a aquisição de bens e serviços poderá assumir no final do ano.

Para tal, seria importante conhecer qual a estratégia pensada para abordar – ou como tem sido habitual, remediar – este problema em 2017. A prosseguir a tendência atual, de aumento de cerca de 30 milhões/mês, chegar-se-á ao final do ano com uma dívida comercial de cerca de 950 milhões de euros. Pode interpretar-se uma passagem do Relatório do Orçamento do Estado para 2017 (p. 130) como significando que existe uma dotação centralizada no Ministério das Finanças “reservada” para mais uma regularização “extraordinária” destas dívidas, no montante de cerca de 400 milhões.

A existência dessa reserva significa, na prática, que uma regularização da ordem dos 400 milhões não implicaria um desvio na execução. Contudo, se a regularização ultrapassar esse montante, já poderá implicar um contributo negativo para a boa execução da aquisição de bens e serviços na área da saúde. Se o objetivo for, tal como em 2016, em dezembro ter-se um montante de pagamentos em atraso igual ao registado no final do ano anterior (544 M€), os 400 seriam suficientes. Contudo, se a dívida no final do ano for superior ao que agora prevemos, ou se a ideia for uma solução mais abrangente, será preciso encontrar mais fundos.

A dívida nos Hospitais não tem fim à vista: já nem com as regularizações extraordinários previstas o problema será resolvido…

Administração Local impulsiona investimento. Eleições à vista?

Uma novidade que se regista de forma particularmente acentuada este mês é um aumento nas despesas de investimento na Administração Local. Os últimos anos foram de grande contenção nesta rubrica, e mesmo de redução após 2013 (ano das últimas eleições). Da mesma forma, considerando apenas os primeiros cinco meses dos últimos anos, verificamos que o investimento nesse período foi-se reduzindo.

Este ano, porém, estamos a assistir a uma grande aceleração: até maio de 2017, temos mais 48% de investimento do que no ano anterior. Ainda será cedo para uma análise definitiva, mas a confirmar-se, este indicador corresponde às nossas expectativas de um aumento do investimento a nível local em ano de eleições.

O facto de estarmos perante um ano de eleições tem suportado uma melhoria no investimento a nível das autarquias locais…

Contudo, esta dinâmica não tem posto em causa o equilíbrio financeiro da Administração Local. Embora o investimento tenha crescido, também a receita fiscal a nível autárquico tem surpreendido pela positiva. O crescimento de 10% face ao período homólogo é justificado pela DGO com “o contributo do IMT e do IMI por influência da evolução positiva que se tem verificado no mercado imobiliário e do consequente aumento das transações imobiliárias”. Além disso, também as despesas com pessoal têm registado um comportamento que tem permitido acomodar o aumento do investimento: uma redução de 0,9% face a maio de 2016 – interessante, tendo em conta os vários fatores já conhecidos que pressionam as despesas com o pessoal no sentido de algum crescimento.

O saldo da Administração Local de janeiro a maio do presente ano é, assim, positivo (603 milhões de euros), com um excedente inferior em apenas 21 milhões (-3,4%) ao registado no ano anterior. Todavia, parece difícil neste momento que este excedente no final do ano atinja a dimensão esperada no orçamento, de 1.020 milhões de euros (mais 54% que no final do ano de 2016).

Sim, a execução orçamental continua a correr bem para o “Ronaldo das finanças”. Mas, tal como no caso do original, há riscos importantes que terão de ser bem geridos para não fazer perigar o objetivo no final do ano. É que não basta fazer boa figura na Europa para ganhar a “bola de ouro”. E, sobretudo, é preciso deixar preparado o terreno para um Orçamento de 2018 que, face às várias medidas de política em discussão entre os parceiros de governo, será ainda mais “competitivo”.

* * * *

Encorajamos os leitores a contactar-nos com quaisquer questões ou comentários:

luistm@ipp-jcs.org – joanav@ipp-jcs.org

Investigadores do Institute of Public Policy (IPP)

As opiniões aqui expressas vinculam somente os autores e não refletem necessariamente as posições do IPP, da Universidade de Lisboa, ou de qualquer outra instituição a que quer os autores, quer o IPP estejam associados.