Índice

Índice

Ainda há vida para além do défice?

Um Orçamento do Estado é sobretudo um documento financeiro. Apesar de toda a discussão política e ideológica girar frequentemente em torno de medidas muito específicas – qual o Ministério que menos gasta, ou quem mais beneficia da descida de impostos –, o Orçamento é antes de mais um programa que fixa as grandes metas para as finanças públicas. Essas metas, supõe-se, revelam as prioridades do Governo.

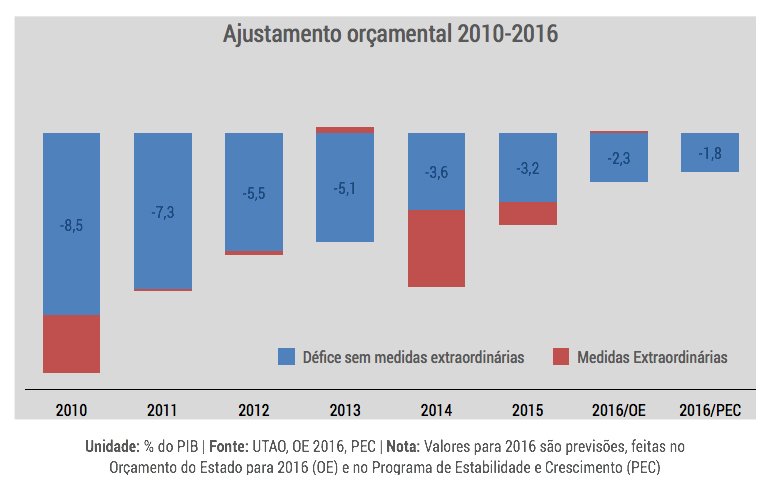

Se é por aqui que qualquer análise deve começar, então o mínimo que se pode dizer é que o Orçamento de 2016 está longe de ser um texto de ruptura. Nas suas linhas gerais, o documento propõe uma redução moderada do défice orçamental em 2016, na linha do que vinha sendo feito em anos anteriores. As diferenças relativamente às metas do anterior Governo são, aliás, quase invisíveis a olho nu. O défice ‘real’ – isto é, o défice não camuflado por receitas extraordinárias ou artificialmente empolado por despesas não repetíveis – deve cair de 3,2% do PIB para 2,3%. Contas feitas, são apenas mais 0,5 pontos percentuais do que propunha o anterior Executivo.

A redução do défice é conseguida em parte pela ‘ajuda’ da economia, que deve crescer acima de 1,5% este ano – o que só por si diminui o valor do défice, por fazer crescer as receitas fiscais e diminuir as despesas com subsídio de desemprego. Mas também por uma dose razoável de medidas de política: alterações fiscais (sobretudo subida de impostos indirectos) e redução, ou pelo menos limitação, de despesa pública.

Nas contas do Orçamento, estas medidas “restritivas” aparecem sob a forma de uma redução do “défice estrutural”, um conceito complexo usado em economia para tentar perceber em que medida é que o Estado está (ou não) a “apertar o cinto”. É verdade que esta não era a ideia inicial do Governo – já lá vamos – mas a versão final do Orçamento prevê, para todos os efeitos, uma redução “deste” défice em 0,2% do PIB. A Comissão Europeia torceu o nariz ao facto de a melhoria não ser tão elevada quanto o desejado (0,6%), mas no final acabou mesmo por dar luz verde ao documento.

Contas feitas, o Orçamento está longe, muito longe, de confirmar os receios de quem viu no acordo à Esquerda o prenúncio do descalabro orçamental. Se o que lá está é para levar a sério, não se antecipam grandes desvios em relação à política recente. O que de resto não é surpreendente para quem tiver estado atento à intervenção pública de António Costa, que sempre disse que não iria pôr em causa os compromissos europeus. Implicando estes compromissos um controlo rigoroso das finanças públicas, o caminho do novo Governo estava, logo à partida, muito limitado.

Nas suas linhas gerais, o Orçamento acaba assim por não ser muito diferente daquilo que seria proposto por qualquer outro Governo interessado em respeitar as regras europeias. Ele reflecte simultaneamente quer as limitações impostas pelo Tratado Orçamental – o défice tem de descer, e não pode ser só por via do crescimento económico – quer o desafogo relativo propiciado pelos resultados dos últimos anos: com a maior parte da consolidação já feita, é agora possível tirar o pé do acelerador.

Virar a página da austeridade

“Virar a página da austeridade” foi a principal promessa eleitoral de António Costa. Cumpre o Orçamento esta promessa? Depende do que se entende por “virar a página”.

Comecemos pela interpretação “minimalista” da ideia. De 2011 a 2013, todos os Orçamentos foram extraordinariamente duros. O corte dos subsídios da função pública, em 2012, e o brutal aumento de IRS, em 2013 (ainda hoje referido como o “enorme aumento de impostos”, com as aspas sempre presentes para recordar que as palavras foram do próprio ministro das Finanças, Vítor Gaspar) não têm, em termos de dimensão orçamental, paralelo na história recente.

Se “virar a página” é simplesmente não tomar medidas deste calibre, então essa página foi de facto virada. Mas é uma página que já foi virada em 2014, data a partir da qual deixou de haver medidas de grande impacto.

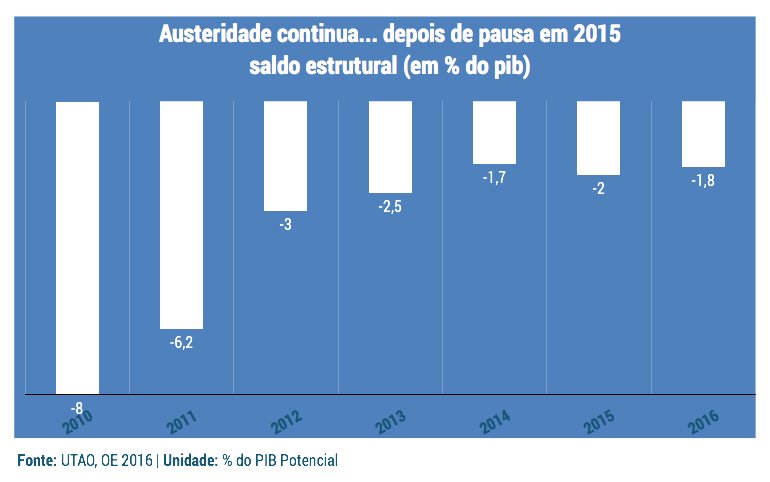

Se por “virar a página” entendermos uma alteração na direcção da política orçamental – isto é, uma diminuição das restrições globais (“aliviar o cinto”, em linguagem coloquial), então a resposta é um rotundo “não”. O Orçamento de António Costa tira mais dinheiro à economia do que aquele que dá (ou que devolve), assumindo assim uma natureza “restritiva, de consolidação”, como disse a UTAO. E isso pode confirmar-se olhando para a evolução do já referido défice estrutural, que cai ligeiramente em 2016.

A imagem anterior ilustra a conclusão da UTAO. Mas, e esta é a parte mais inesperada, os números mostram que, depois de moderar progressivamente a austeridade de 2012 atá 2014, a política orçamental já foi expansionista… em 2015. Os dados só foram conhecidos recentemente – nem Bruxelas estava a contar – e ainda não é completamente claro o que é que aconteceu para produzir este resultado (embora o aumento do número de funcionários públicos na recta final do ano, associada à eliminação de 20% do corte salarial, sejam justificações plausíveis). Certo é que a Comissão Europeia tomou nota e, segundo o Jornal de Negócios, não quer ver o novo Governo a repetir a graça.

Mas o facto de o Orçamento do Estado para 2016 continuar a “apertar o cinto” não significa que o faça por convicção. Se quiser saber porquê, pode saltar o ponto seguinte e passar directamente à quarta pergunta: Quanto mudou o Orçamento após Bruxelas?

Baralhar e dar de novo: para onde vão 2.000 milhões de euros?

Como se passa de um défice de 4,3% do PIB para um défice de 2,2% – a meta final (ver primeiro gráfico) com que Portugal se comprometeu? Felizmente para o Governo, uma parte do trabalho já está feito. Isto porque o défice de 2015 inclui uma série de despesas pontuais, que tiveram lugar no ano passado mas que não se prevê que voltem a ter lugar. Descontando estes elementos únicos – dos quais o mais importante é o custo da resolução do Banif – o défice de 2015 passa para 3,2%. E a distância para a meta deste ano reduz-se imediatamente para “apenas” 0,9% do PIB.

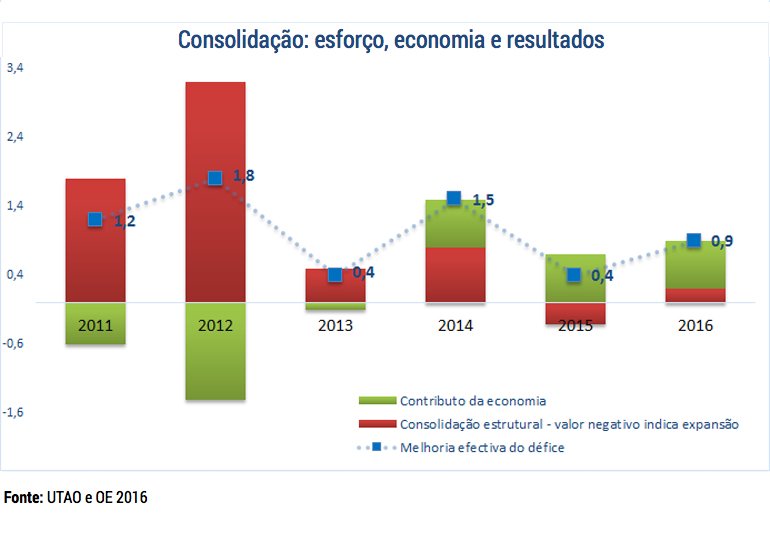

Sendo esta uma distância relativamente curta, o Governo não precisa de tomar muitas medidas. Basta um pacote que, em termos líquidos, vale “apenas” 0,2% – o ajustamento estrutural de que falámos na pergunta anterior. O resto vem do crescimento económico, que também dá uma valente ajuda para pôr as contas em ordem. A imagem de baixo mostra este mix ao longo dos anos, ‘decompondo’ a redução do défice entre os dois contributos possíveis: ajustamento do défice estrutural e impacto do crescimento económico.

A imagem é menos confusa do que parece. Os pontos azuis indicam a melhoria do défice em cada ano. E as barras mostram de que maneira é que essa melhoria resulta de um esforço de consolidação efectivo da ‘ajuda’ fornecida pelo crescimento. Em 2011, 2012 e 2013, por exemplo, as barras verdes são negativas porque a recessão reduziu as receitas fiscais, ‘engolindo’ uma parte do efeito positivo das medidas de consolidação (barras vermelhas). Em 2016, o Governo de Costa espera que o crescimento contribua para diminuir o défice em 0,7% do PIB – sensivelmente o mesmo com que o Governo de Pedro Passos Coelho pôde contar no ano passado.

Isto suscita uma questão: se a maior parte da consolidação resulta do crescimento económico, e o Governo tem de reduzir o défice estrutural apenas em 0,2% do PIB, de onde vêm então, e para que servem afinal, as dezenas de medidas que estão em cima da mesa – e que segundo a UTAO ascendem a 2.000 milhões de euros (1,1% do PIB)?

A resposta é simples. Estes 2.000 milhões representam um conjunto de medidas de sentido contrário, que no conjunto se cancelam e têm efeito global quase neutro. Por exemplo, o Governo sobe imenso os impostos directos, reduzindo o défice. Mas simultaneamente reduz a sobretaxa. Ou seja: as alterações produzidas pelo Orçamento são muito superiores às que seriam estritamente necessárias para atingir a meta de défice de 2016, porque António Costa optou por recompor drasticamente o esforço de consolidação entre várias rubricas de despesa e receita. Algumas dessas consequências são discutidas e calculadas no ponto oito deste texto.

As medidas são mais que muitas, mas à cabeça surgem a eliminação quase total da sobretaxa de IRS, bem como a reversão dos cortes salariais da função públicas. Só estas duas decisões, somadas, ultrapassam os 850 milhões de euros. Mas também o IVA da Restauração, que apesar de só entrar em vigor a partir de Julho custa 175 milhões de euros. Para colmatar estes desvios, o Governo aumenta os impostos indirectos (combustíveis, tabaco, selo e veículos – cerca de 700 milhões de euros), limita gastos do Estado (600 milhões de euros) e aposta no combate à evasão fiscal e fraude contributiva (240 milhões de euros), entre outras medidas de menor alcance. Entre dar por um lado e tirar por outro, o Governo tem quase 30 medidas, segundo a UTAO.

Quanto mudou o Orçamento após Bruxelas?

Até aqui falámos do Orçamento do Estado, tal como ele está a ser debatido na Assembleia. Mas é justo dizer que este Orçamento está longe de ser igual àquele que o Governo levou inicialmente a Bruxelas, para discussão com a Comissão Europeia. Entre uma e outra versão não faltaram alterações.

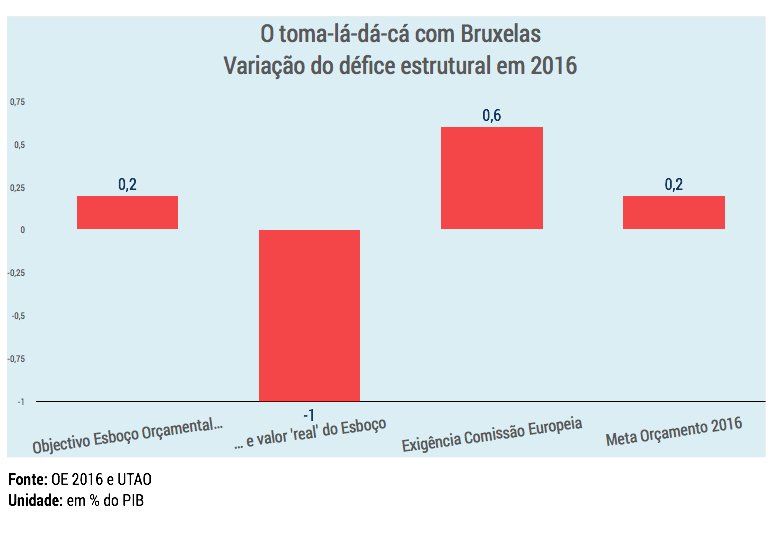

A razão das mudanças é simples: o Esboço entregue pelo Governo estava demasiado longe daquilo que são as exigências europeias. Por exemplo, a Comissão queria ver o défice estrutural a cair 0,6% do PIB, mas nas contas do Governo este aumentava em 1%. Assim que o problema foi identificado – e tal não foi imediato, porque o Ministério das Finanças alterou alguns critérios contabilísticos (ver caixa), tornando menos óbvia a discrepância de valores – Bruxelas exigiu medidas correctivas.

O extraordinário caso das medidas extraordinárias

↓ Mostrar

↑ Esconder

Todos os Orçamentos têm uma lista de medidas one-off, ou extraordinárias – medidas irrepetíveis, que se esgotam no ano em que são tomadas, e que portanto não devem, teoricamente, contar para o défice estrutural, já que não conduzem a uma melhoria sustentável e duradoura das finanças públicas. O que o Governo tentou fazer foi considerar que determinadas medidas – como a reposição de salários e a eliminação da sobretaxa – têm essa natureza, pelo que não deviam afectar o défice estrutural.

O truque metodológico, incluído no Esboço do Orçamento apresentado a Bruxelas, permitiu ao Governo anunciar uma consolidação estrutural de 0,2%, mas pouco depois tanto a UTAO como a Comissão perceberam que as contas não batiam certo. Afinal, e depois de se corrigir a classificação das medidas, o Orçamento tinha implícita uma expansão orçamental de 1% do PIB, que a Comissão Europeia não aceitou. O Orçamento do Estado já adopta uma classificação de medidas estruturais em linha com as prescrições da Comissão.

Foi neste momento que o Orçamento passou de “expansionista” a “restritivo”. O OE não vai tão longe quanto Bruxelas queria – o ajustamento será em princípio de 0,2%, e não de 0,6% – mas ainda assim são menos 1.125 milhões de euros a entrar na economia do que Costa e Centeno queriam.

Para cumprir com as metas, Mário Centeno teve de abdicar da redução da TSU (taxa social única) para os salários baixos – uma das poucas medidas do PS que sobreviveram à negociação com Bloco e PCP – e de carregar nos impostos indirectos. Uma forma diferente de ver as coisas: lembra-se dos 2.000 milhões de euros de medidas que aparecem na tabela da pergunta anterior? Pois bem: mais de metade foi acrescentada após as negociações com Bruxelas. A história (alargada) das medidas é contada mais à frente, numa infografia incluída na pergunta oito.

E nada garante que as coisas fiquem por aqui. O Eurogrupo já expressou algumas reservas relativamente à razoabilidade das metas orçamentais propostas por Portugal e pediu ao Governo que tenha um plano de contingência para não ser apanhado na curva. Mário Centeno acha que não será necessário voltar a mexer no Orçamento, mas perante a pressão dos seus homólogos da Zona Euro já fez saber que estão ser estudadas mais medidas.

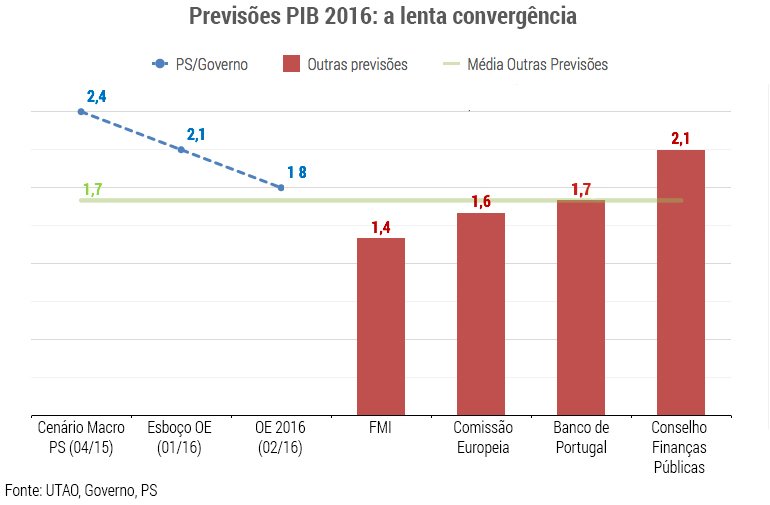

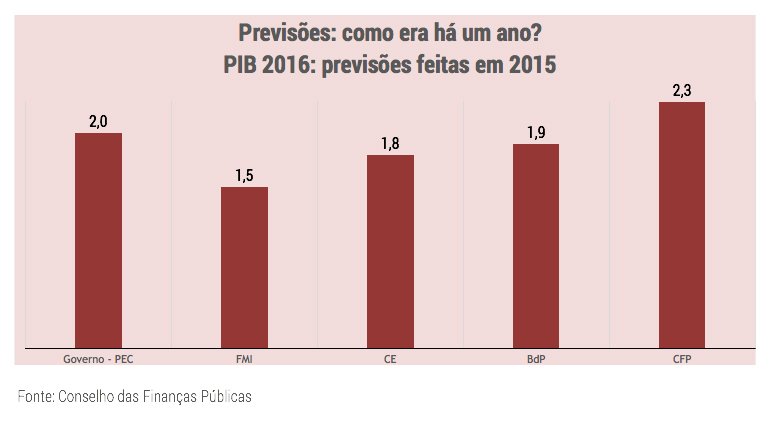

O cenário macroeconómico é credível?

Este foi sem dúvida um dos calcanhares de Aquiles do Esboço do Orçamento. Das agências de rating à Comissão Europeia, passando pelo FMI e pelo próprio Conselho das Finanças Públicas, quase todos criticaram o aparente optimismo das previsões macroeconómicas subjacentes ao documento. Apenas a UTAO teve uma avaliação mais reservada, sem contudo deixar de apontar riscos aos números do Governo.

O PS fez a defesa da sua dama, argumentando que nenhum destes organismos levou devidamente em conta as medidas de estímulo que, na altura, o programa (ainda) apresentava. Independentemente da razoabilidade da justificação, a polémica foi perdendo alguma relevância à medida que os valores do Governo foram convergindo para os números da Comissão. Esta foi a segunda revisão em baixa das projecções económicas do PS, inauguradas em Abril de 2015 (no famoso cenário macroeconómico do PS) com uma expectativa de 2,4% para o ano corrente.

É verdade que as diferenças persistem, e nalguns casos podem ter implicações relevantes. Por exemplo, a projecção do Governo aponta para um crescimento nominal do PIB (crescimento real mais inflação) de aproximadamente 3,8%, o que é cerca de 0,7 pontos percentuais acima da expectativa do FMI, que é o organismo mais pessimista. Esta pequena discrepância significa, no contexto português, um desvio potencial, para cima ou para baixo, de cerca de 400 milhões de euros nas contas finais do ano, pelo simples efeito de “arrastamento” das receitas fiscais (nota para memória futura: 400 milhões de euros é o custo aproximado da reposição salarial da função pública).

Em todo o caso, algumas diferenças são sempre inevitáveis, e as que permanecem não parecem ser maiores do que aquelas que tipicamente se encontram entre os documentos orçamentais nacionais e previsões alheias. O Programa de Estabilidade e Crescimento (PEC), por exemplo, apresentado pelo anterior Governo a Bruxelas, também não fugiu à regra, com uma projecção de crescimento mais alta do que Comissão Europeia, FMI e Banco de Portugal.

Afinal os impostos sobem ou não?

Se há rubrica onde o Orçamento não é parco em mudanças é na carga fiscal. Há subidas do imposto do selo, imposto sobre produtos petrolíferos, tabaco e veículos. A contribuição da banca para o Fundo de Resolução – uma taxa, para todos os efeitos – também aumenta. Há mexidas no IRC e, em sentido contrário, no IVA (restauração) e IRS (eliminação parcial da sobretaxa). Contas feitas, as previsões do Governo contam com um crescimento da receita fiscal de quase 2.000 milhões de euros. Mas afinal os impostos sobem ou baixam?

A famosa errata

↓ Mostrar

↑ Esconder

O Orçamento de 2016 já é famoso pela quantidade de gralhas e incorrecções com que foi apresentado. Poucos dias depois de divulgar o documento, o Ministério das Finanças fez chegar ao Parlamento uma errata com 46 páginas. Entre outras mudanças menores, a nota revia o valor da carga fiscal. A alteração era minúscula, da de décimas de ponto percentual; mas chegou para obrigar o Relatório a troca a frase “perspetiva-se uma redução da carga fiscal em 0,1 p.p. do PIB” para “perspectiva-se uma estabilização da carga fiscal”. Poucos dias depois, novo alerta. O ministério das Finanças tinha alterado – aparentemente sem dar nota disso – a forma como contabiliza determinadas operações financeiras no Orçamento do Estado. O novo método não afecta o défice, mas tem como resultado um aumento estatístico da despesa com salários e da receita com contribuições sociais. Corrigindo esta quebra de série, as contribuições sobem menos e a receita fiscal em percentagem do PIB… cai.

A questão foi tão debatida nas últimas semanas que quem viu a discussão de fora pode ter ficado com a ideia de que estamos perante uma ciência oculta. Na verdade, a resposta é simples: não, não há uma subida da carga fiscal global. E, se quisermos ser completamente rigorosos, até há uma (pequeníssima) descida.

Como se chega a esta conclusão? Por um lado, é verdade que a colecta fiscal aumenta bastante em termos nominais. Por outro lado, o que conta não é o montante que o Estado espera arrecadar, que resulta das taxas mas também da base sobre a qual estas incidem – por exemplo, basta que a massa salarial total aumente para que a receita com IRS suba, mesmo sem que as taxas aplicadas continuam inalteradas. A melhor métrica para avaliar a carga fiscal – que de resto é seguida na generalidade das comparações internacionais – é portanto a arrecadação total (impostos mais contribuições sociais) dividida pela base de incidência – ou seja, o PIB. E este rácio cai em 2016, de 34,4% para 34,2% do PIB.

O ruído das últimas semanas foi provocado, pelo menos em parte, por análises deficientes da carga fiscal, que frequentemente confundiram a subida da colecta com a subida de taxas de imposto. Mas a verdade é que o Governo também facilitou a vida da oposição, com uma série de rectificações aos números do Orçamento, que fizeram a receita ganhar (ou perder) centenas de milhões de euros de um dia para o outro (ver caixa).

Em todo o caso, o debate sempre foi uma discussão em torno de subidas ou descidas de 0,1 ou 0,2 pontos percentuais do PIB. Apesar de ser tecnicamente correcto usar estes valores para justificar a afirmação de que os impostos sobem (ou descem), na prática as diferenças são demasiado pequenas para terem verdadeiro significado económico.

Quem ganha e quem perde?

Como se viu, o Orçamento não se afasta, em traços gerais, da linha seguida nos últimos anos, seja no objectivo (redução do défice), seja na orientação geral da política (restritiva). Mas o facto de o ponto de chegada ser o mesmo não significa, porém, que o caminho igual. Será mesmo assim?

Há duas formas de analisar a questão. A primeira é olhar para o âmbito e natureza das medidas e comparar com o que foi feito em anos anteriores. Por exemplo, neste Orçamento o pacote de consolidação apoia-se sobretudo na subida dos impostos indirectos e num corte de gastos do Estado (bens e serviços e outros gastos correntes). Mas quem tiver memória longa lembrar-se-á que medidas desta natureza também estiveram, em maior ou menor grau, presentes nos programas anteriores. Faça as contas: subida do IVA em dois pontos percentuais (1000 milhões de euros) e corte de custos na Saúde (600 milhões de euros) em 2011; redução de consumos intermédios (690 milhões de euros), recomposição das taxas de IVA (2000 milhões de euros) e actualização dos impostos especiais sobre o consumo (180 milhões de euros) em 2012; mais mudanças nos impostos especiais sobre o consumo, IMI e imposto do selo (690 milhões de euros) e reforço dos cortes nos consumos intermédios (380 milhões de euros) em 2013; e, finalmente, mais uma ronda de redução de custos na despesa de consumo intermédio em 2014 (460 milhões de euros). Deste ponto e vista, não parece haver nada de singular no recurso especial a estas duas rubricas.

Uma segunda, e provavelmente mais significativa, maneira de abordar a questão é analisar os impactos redistributivos das medidas anunciadas. Isto é: em que medida o mix adoptado este ano tem um impacto social – em termos de distribuição dos sacrifícios – significativamente diferente do programa de consolidação de 2011-2015? Apesar de não ser fácil dar uma resposta completa – seja porque o próprio Orçamento não faz essa análise, seja porque uma parte das medidas é demasiado difusa para ter um ‘alvo’ bem definido – a maioria das contas que é possível fazer sugerem que o Orçamento está longe de fazer uma redistribuição de recursos “de cima para baixo”.

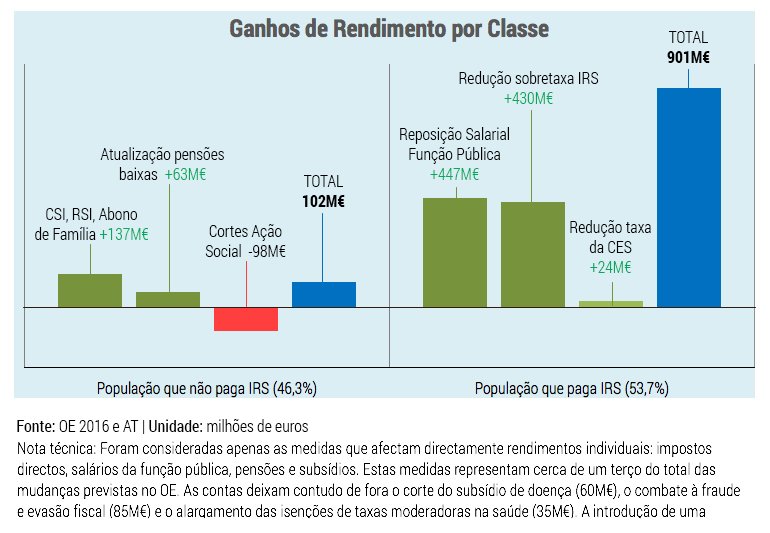

Por exemplo, imagine o leite que divide as famílias em dois grandes grupos: as famílias do ‘escalão inferior’, que não têm rendimento suficiente para IRS, e as famílias ‘do escalão superior’, que pagam imposto sobre o rendimento (segundo os dados mais recentes, de 2013, os dois grupos são praticamente iguais em número – 46,3% do total não paga IRS). E agora pergunte: das medidas que afectam directamente o rendimento – ou seja, alterações nos impostos directos, subsídios, pensões e salários –, quais são as que afectam cada metade? O resultado é o seguinte:

O Orçamento dedica claramente mais esforço financeiro à metade ‘de cima’ das famílias portuguesas. Isto acontece porque as medidas com maior peso se destinam a repor salários na função pública, onde a remuneração média é mais elevada do que no sector privado, e a aliviar a sobretaxa – que, por definição, só abrange quem paga IRS. As famílias com menos recursos recebem “apenas” 200 milhões de euros, à conta da actualização das pensões baixas e das mudanças no Rendimento Social de Inserção, Complemento Solidário para Idosos e Abono de Família. Mas a este valor há ainda que deduzir um corte em despesas de Acção Social, que não está ainda concretizado no Orçamento mas já foi prometido a Bruxelas.

Esta imagem está longe de contar a história toda – porque, agregando os dados em apenas dois grandes grupos, esconde informação útil acerca do que se passa dentro de cada uma das duas categorias. Por exemplo, os 200 milhões de euros dedicados de CSI, RSI, Abono de Família e pensões não são divididos de forma equitativa entre os 46% de portugueses que não paga impostos. Na medida em que as três primeiras prestações são atribuídas mediante o cumprimento de certos critérios de acesso (condição de recursos), é provável que o dinheiro seja canalizado precisamente para os grupos com mais necessidades.

De facto, simulações feitas por algumas consultoras – como as da PriceWaterHouseCoopers, divulgadas pelo Jornal de Negócios – mostram que os portugueses em situações limite podem ter ganhos significativos com o Orçamento do Estado. Segundo estes cálculos, que de resto não são muito diferentes dos que foram divulgados por outras consultoras, um casal a receber o Salário Mínimo pode, caso tenha três filhos, obter um ganho mensal na casa dos 30%, por efeito conjunto das alterações no RSI e Abono de Família. Famílias monoparentais com rendimentos extremamente baixos (200 euros) também conseguem ganhos de magnitude semelhante. Ou seja, apesar de o montante destinado aos mais pobres ser bastante modesto, ele parece particularmente bem dirigido aos segmentos mais vulneráveis.

Por outro lado, um fenómeno semelhante, mas de sentido contrário, parece verificar-se nas medidas que incidem no ‘escalão superior’. Isto não é especialmente surpreendente, porque medidas como a sobretaxa de IRS e o corte de salários da função pública foram inicialmente desenhadas para afectarem mais os salários mais altos. Um estudo publicado em 2013 pelo FMI, que levou em conta os programas de consolidação orçamental adoptados entre 2008 e 2012, concluiu que o impacto das medidas se tinha feito sentir de forma desproporcional nos rendimentos mais elevados (quarto e quinto quintil da distribuição de rendimentos).

A remoção destas medidas acaba assim por ter necessariamente o efeito inverso: isto é, ganhos crescentes consoante o vencimento. No caso da reposição salarial, que incide apenas sobre quem ganha mais de 1.500 euros, os maiores beneficiários estarão até no quintil de rendimento mais elevado (algumas contas mais elaboradas estão disponíveis aqui). Este grupo recebe, só com esta medida, 447 milhões de euros – mais do dobro do que o Estado gasta a mais com CSI, RSI, Abono de Família e actualização das pensões.

Tudo somado, o Orçamento parece ter algumas propostas particularmente bem direccionadas para apoiar os casos de pobreza mais extrema. E a troca da política de quociente familiar por um esquema de deduções fixas por filho, não abordado neste texto, também introduz alguma redistribuição “progressiva” ao longo da escala salarial. Mas o facto de a maior factura orçamental vir do cancelamento da sobretaxa e do corte salarial sugere que a prioridade dada à reversão de medidas emblemáticas acabou por minar largamente a ideia de que este Orçamento responde ao problema da desigualdade.

O que resta do programa do PS

O que resta do programa original do PS, que foi elaborado em meados de 2015 e se apoiava em boa medida nas propostas do grupo de economistas liderado por Mário Centeno? Esta pergunta quase não tem sido colocada. Mas a resposta é: aparentemente, muito pouco. Mantiveram-se as três medidas mais emblemáticas para a Esquerda – a sobretaxa, a reversão dos cortes salariais e a descida do IVA da restauração – mas do resto pouco ou nada chegou ao Orçamento.

Por exemplo, tudo aquilo que dizia respeito à Segurança Social ficou em águas de bacalhau: a taxa sobre as empresas que recorrem excessivamente ao despedimento, a aplicação da condição de recursos a todas as prestações não contributivas e, claro, a emblemática descida da TSU. A redução da taxa paga pelas empresas morreu logo à nascença, devido à resistência de BE e PCP. A diminuição da parte assegurada pelos trabalhadores ainda sobreviveu durante algum tempo, mas foi primeiro limitada aos salários baixos e depois eliminada quando as contas com Bruxelas não bateram certo. Apesar de formalmente ainda estar tudo em aberto – é para discutir em concertação social – na prática poucos esperam novidades.

A ideia de tirar o investimento público do vermelho – caiu de 4 para 2,1% do PIB desde 2009 -, através de um programa de requalificação de património, também parece ter sido abandonada, com o Orçamento a apontar para nova quebra do investimento (5% face ao ano transacto). O imposto sucessório, que tinha receita prevista para este ano, foi adiado. Quanto ao “Complemento Salarial” para trabalhadores de baixos rendimentos, a medida não estava, de qualquer modo, programada para 2016 – mas, de acordo com as informações mais recentes, pode já nem entrar em vigor em 2017.