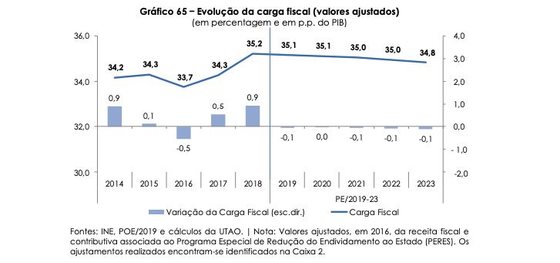

A carga fiscal bateu no ano passado o recorde da história recente, valendo 35,2% do Produto Interno Bruto (PIB). De acordo com a Unidade Técnica de Apoio Orçamental (UTAO), a carga fiscal tem vindo a subir nos últimos quatro anos, desde 2014, quando terminou o Programa de Assistência Económica e Financeira. No parecer ao Programa de Estabilidade 2019/23, conhecido esta quarta-feira, os técnicos do parlamento dizem o aumento verificado entre 2014 e 2018, e que corresponde a 1% do PIB, foi concentrado nos últimos dois anos, já em pleno Governo socialista.

O único ano em que se verificou uma queda no valor cobrado de impostos e contribuições sociais, medido em percentagem do produto, foi 2016, o primeiro ano da legislatura atual. A UTAO aponta vários fatores para esta evolução, a começar pelo nível de atividade económica — que tem sido o grande argumento usado pelo Executivo — que permite gerar mais receitas fiscais ao nível de IVA, mas também de IRS e IRC . A criação de emprego, outra das razões invocadas pelo Governo, também tem um efeito positivo nos valores cobrados por via do aumento das contribuições para a Segurança Social.

O que é a carga fiscal?

↓ Mostrar

↑ Esconder

A carga fiscal é uma medida sintética que mede, para o conjunto da economia, os impostos e as contribuições sociais pagos pelos agentes económicos por unidade de valor acrescentado gerado nessa economia. No numerador desta medida encontram-se:

- Imposto diretos, que correspondem aos impostos correntes sobre o rendimento e o património adicionados dos impostos de capital

- Impostos indiretos, os quais compreendem os impostos sobre a produção e a importação cobrados em Portugal.

- Contribuições sociais efetivas pagas pelos empregadores e pelas famílias para regimes contributivos de seguro social.

O denominador corresponde ao PIB nominal a preços correntes. O conceito de carga fiscal assim medido corresponde a uma medida sintética, que considera valores agregados para o conjunto da economia, não necessariamente representativa da incidência da carga fiscal a nível individual dos contribuintes.

Mas há também o efeito o aumento do nível de impostos indiretos — o imposto sobre os produtos petrolíferos, o AIMI ou a taxa sobre as bebidas açucaradas — e a alteração na parametrização das regras fiscais, nomeadamente ao nível da matéria coletável e isenções e reembolsos e medidas de natureza extraordinária e com impacto temporário, como o Programa Especial de Redução do Endividamento ao Estado, o PERES. Segundo as contas da UTAO, a receita dos impostos indiretos foi a que mais contribuiu para este agravamento da carga fiscal, cerca de 1,1 pontos percentuais do PIB entre 2014 e 2018, sendo que aqui se incluem os efeitos do crescimento económico, mas também da subida de algumas taxas.

Apesar de o Programa de Estabilidade antecipar uma redução gradual da carga fiscal nos próximos anos, este movimento deverá, segundo a UTAO, “ser insuficiente para reverter o aumento no quadriénio anterior. Sendo assim, conclui o parecer, “a carga fiscal deverá manter-se em valores elevados numa perspetiva histórica”, com as descida a ser feita ao ritmo de 0,1 pontos percentuais por ano. No horizonte da projeção, entre 2018 e 2024, a carga fiscal deverá cair 0,4% do PIB.

Os técnicos do Parlamento recordam ainda que o anterior programa de estabilidade também previa uma redução da carga fiscal a partir de 2018, mas os resultados da execução orçamental do ano passado, “revelaram, pelo contrário um aumento da carga fiscal nesse ano face ao anterior”, ficando 0,8 pontos percentuais acima da projeção feita no programa 2018/2022.