O Banco Central Europeu deverá anunciar uma nova redução das taxas de juro em setembro, para 3,5%. Essa expectativa saiu reforçada da conferência de imprensa protagonizada nesta quinta-feira por Christine Lagarde, após o Conselho do BCE que decidiu, como se esperava, manter a principal taxa de juro inalterada (em 3,75%) por unanimidade. Porém, à medida que as taxas de juro descem, gradualmente, há uma outra coisa que está a subir a cada mês que passa – é a pressão em cima da própria Lagarde, acusada de desvalorizar o nível (“ainda elevado”) de inflação e de não estar, verdadeiramente, a tomar decisões com base nos dados económicos disponíveis.

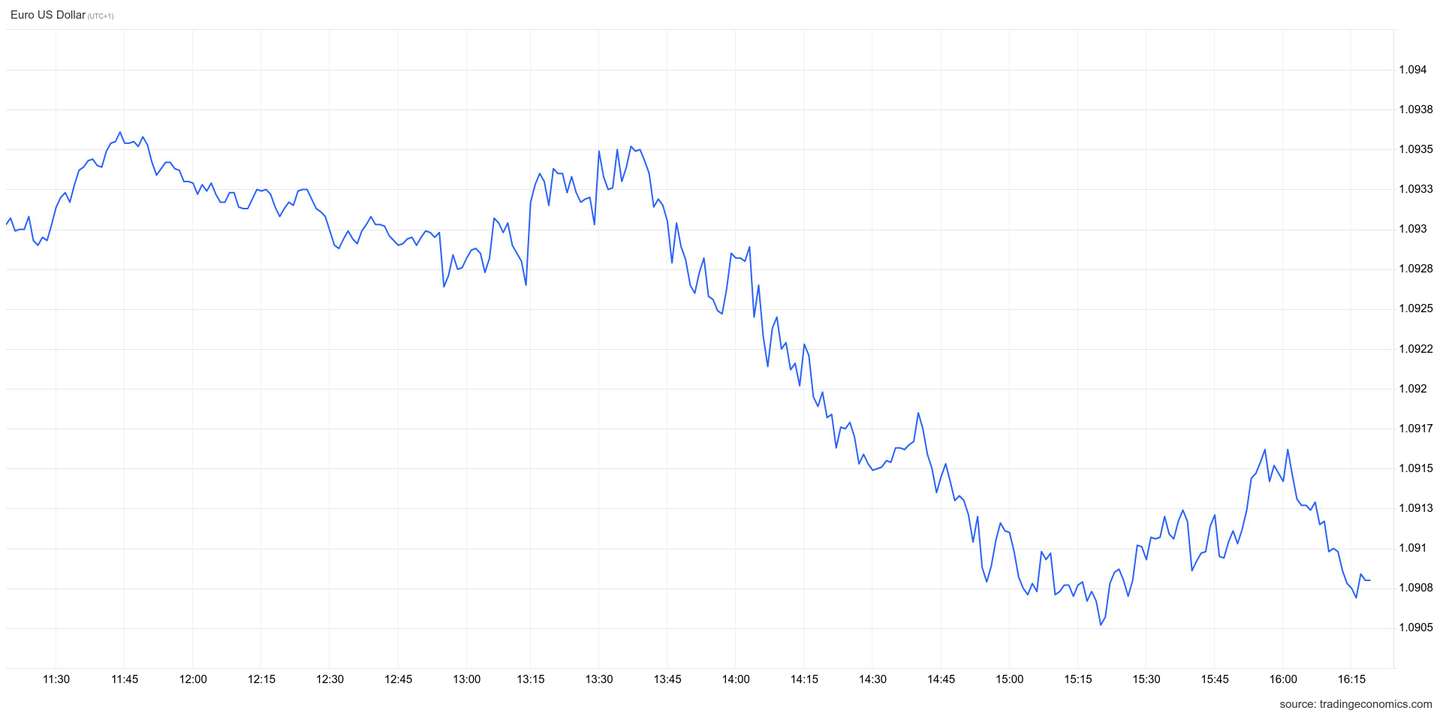

A autoridade monetária da zona euro não se “compromete antecipadamente” com qualquer decisão a tomar em setembro e está “totalmente em aberto” aquilo que pode acontecer, disse Lagarde. A francesa deu o seu melhor para evitar ser encurralada e ser levada a sinalizar, de forma demasiado óbvia, que na próxima reunião do BCE será decidida uma nova descida de juros. Mas foi essa a perceção que cresceu não só entre os analistas mas também nos mercados financeiros – o euro tocou os valores mais baixos da sessão desta quinta-feira, pouco acima de 1,09 dólares, enquanto a líder do BCE falava na conferência de imprensa.

▲ Queda do euro face ao dólar, para mínimos do dia, enquanto Lagarde falava foi a melhor ilustração de que se espera nova descida dos juros em setembro. FONTE: TradingEconomics

O comunicado divulgado pelo banco central, meia hora antes da conferência de imprensa, até dava alguns sinais em sentido contrário. “As pressões internas sobre os preços continuam elevadas, a inflação no setor dos serviços continua alta e a inflação global deverá continuar acima do objetivo durante uma boa parte do próximo ano”. Porém, no mesmo documento, também se lia que o aumento da inflação subjacente (em maio) tinha sido, na análise do BCE, uma consequência de “fatores não-recorrentes”.

Fala-se da inflação subjacente, a que exclui os itens mais voláteis como os preços da energia e dos alimentos frescos, e que, de certo modo, é uma ilustração mais fidedigna do nível de pressões inflacionistas numa dada economia, e essa continua muito perto de 3%. Ao dizer-se que o aumento de maio foi apenas resultado de fatores que não se irão repetir sinaliza-se uma menor preocupação do BCE com o ritmo de subida dos preços e aumenta as probabilidades de que haja uma descida dos juros em setembro.

E havia mais: nesta fase o BCE considera que, de um modo geral, são as margens das empresas que estão a absorver os aumentos dos custos salariais – ou seja, esses aumentos salariais não se estão a refletir de forma significativa nos preços no consumidor.

Esta foi outra mensagem, ainda no comunicado, que alimentou as expectativas de novo corte dos juros em setembro, já que um dos alertas feitos há vários meses por Lagarde foi o de que os aumentos salariais não deveriam ser repercutidos (pelas empresas) nos preços cobrados aos consumidores – se isso acontecesse, levaria a que a inflação estivesse em níveis mais elevados.

“Em linha com as nossas expectativas, o impacto inflacionista do elevado crescimento dos salários tem vindo a ser absorvido pelos lucros”, congratulou-se o BCE, na mesma senda do discurso auto-elogioso que Christine Lagarde fez no início do mês, no Fórum anual em Sintra.

Depois do comunicado, também na conferência de imprensa todos os sinais dados por Lagarde – de forma mais ou menos subtil, e de forma mais ou menos intencional – foram no sentido de deixar nas entrelinhas que, se a decisão fosse apenas da francesa, os juros desceriam em setembro.

Centeno não vota na próxima reunião

↓ Mostrar

↑ Esconder

Christine Lagarde deu sinais subtis, na conferência de imprensa desta quinta-feira, de que se a decisão fosse (apenas) sua o BCE iria descer os juros na próxima reunião. Mas a decisão não é apenas sua: é uma decisão que pode ser mais ou menos unânime mas, no final, a votação leva sempre a uma decisão “colegial”.

Se Lagarde quiser, mesmo, persuadir o restante conselho no sentido de se baixar os juros em setembro, não irá ajudar o facto de não terem direito de voto algumas das mais conhecidas “pombas” do BCE, onde se incluem Mário Centeno. Também não terá direito de voto o governador do Banco de França, nem os governadores de Malta e da Eslovénia.

Por outro lado, Robert Holzmann, governador do banco central austríaco, também não terá direito de voto, devido à rotação que está prevista nas regras do BCE. Holzmann é, claramente, o mais proeminente “falcão” do Conselho do BCE neste momento.

Um desses sinais foi quando Lagarde antecipou um “verão muito ocupado” com a análise dos dados económicos que vão ser divulgados pelo BCE – e ao enumerar, em concreto, que dados a autoridade monetária irá escrutinar com maior atenção, Lagarde referiu em primeiro lugar o crescimento económico e só depois falou na inflação.

E, se o BCE já tinha considerado, no comunicado, que o aumento da inflação se tinha devido a fatores não-recorrentes, essa aparente maior preocupação de Christine Lagarde com a economia do que com a inflação (apesar de o controlo da inflação ser o único mandato do BCE) contribuiu para solidificar as expectativas dos investidores de que a descida dos juros vai continuar – sobretudo porque Lagarde tinha reconhecido, poucos minutos antes, que os “riscos para a economia pendem para o lado negativo” (em junho considerava-os “equilibrados”, pelo menos no curto prazo).

BCE, liderado por Lagarde, está mesmo a tomar decisões “com base nos dados”?

Quando o BCE baixou as taxas de juro em junho Lagarde foi muito criticada, sobretudo na Alemanha, pelo aparente paradoxo de estar a baixar as taxas de juro ao mesmo tempo que revia em alta as projeções de inflação.

A presidente da autoridade monetária, ciente do risco de ser vista como displicente, explicou que, embora o BCE tivesse passado a prever uma inflação mais elevada do que as anteriores estimativas, a decisão de baixar os juros fazia sentido porque o banco central tinha um grau de confiança mais elevado na fiabilidade das novas previsões do que nas antigas.

Mais tarde, em Sintra, ensaiou uma explicação adicional: “o BCE toma decisões com base nos dados, mas não está dependente de pontos específicos nos dados”. Todas estas justificações não atenuam o facto de cada vez mais vozes questionarem até que ponto Christine Lagarde (em rigor, o Conselho por si liderado) está verdadeiramente a tomar decisões com base nos dados que estão em cima da mesa.

Logo após a conferência de imprensa desta quinta-feira, o economista-chefe de um dos maiores bancos alemães, o Commerzbank, questionou se “o BCE é realmente dependente dos dados“. “Dizer que o BCE toma decisões com base no dados é uma meia-verdade“, atirou Jörg Krämer.

“Assumindo que os próximos dados da inflação continuam, mais ou menos, a apontar na direção correta, o Conselho do BCE, que é dominado pelas pombas, deverá voltar a cortar as taxas de juro na próxima reunião, em setembro”, afirma o economista, referindo-se ao domínio das “pombas” no BCE como a predominância de membros do banco central que, tendo de escolher, preferem assumir os riscos (para a inflação) associados aos juros baixos do que os riscos (para a economia) que são associados aos juros demasiado elevados.

O economista do Commerzbank, que espelha uma corrente de opinião prevalecente sobretudo na Alemanha, considera provável que surjam novos cortes da taxa de juro em dezembro e em março. “Mas estas descidas das taxas de juro são arriscadas porque o problema da inflação na zona euro ainda não foi resolvido“.

A justificação que deu em junho — para descer juros mesmo com inflação mais alta — terá feito mais sentido em algumas cabeças do que noutras. Seja como for, Lagarde terá todo o incentivo em solidificar a perceção de que a descida de juros de junho foi a decisão correta – e um novo corte dos juros a 12 de setembro irá contribuir para isso.

“O BCE não tem qualquer interesse em fazer parecer que o corte de juros de junho foi um erro“, salienta Carsten Brzeski, economista-chefe do banco neerlandês ING, considerando que só este fator já é um bom “argumento não-económico a favor de ser decidido um novo corte dos juros em setembro”.