Todos os sábados, por volta das 13 horas, John Neff fechava-se num quarto para ler de fio a pavio todas as edições do The Wall Street Journal da semana anterior. O ritual repetiu-se durante os 31 anos e meio em que esteve ao leme do Vanguard Windsor, que, em tempos, foi o maior fundo de investimento dos Estados Unidos da América.

Windsor, o gigante

↓ Mostrar

↑ Esconder

Quando John Neff deixou a direção do Vanguard Windsor, em 1995, o fundo tinha uma carteira de 12,9 mil milhões de euros (ao câmbio atual). Atualmente, o maior fundo português, o Caixa Monetário, vale 5% desse montante.

Fonte: Bloomberg, CMVM. Valores em milhões de euros.

John Neff, agora com 84 anos, ficou conhecido como o gestor a quem os outros gestores confiavam o dinheiro. O Vanguard Windsor, que começou a gerir em junho de 1964, foi um sucesso tão grande que a sociedade gestora teve de vedar a entrada de novos subscritores durante mais de uma dezena de anos.

Em 1985, pouco antes de as subscrições serem suspensas, os investidores aplicavam 150 milhões de dólares por mês no fundo. Ajustado pela inflação e pela evolução cambial, esse montante dava a Neff a capacidade de lançar uma oferta pública de aquisição sobre a Luz Saúde ou sobre a Pharol – todos os meses.

Apesar de investir maioritariamente em grandes empresas, como Neff tinha permanentemente o dinheiro concentrado em cerca de 70 ações, o fundo Vanguard Windsor tomava posições relevantes no capital das sociedades. Em 1994, por exemplo, chegou a ter cerca de 10% da Seagate Technologies.

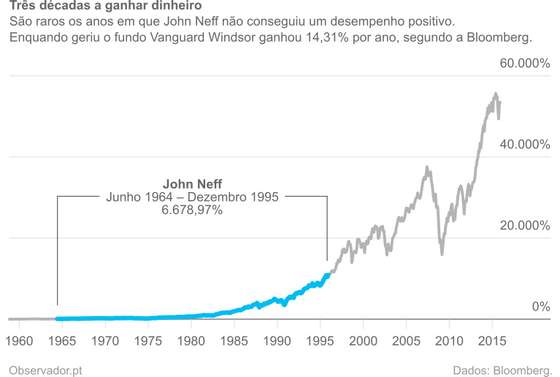

O motivo para fechar o fundo a novos investidores era claro: o guru não tinha capacidade para aplicar todo o dinheiro que recebia. Mesmo sendo gigantesco, John Neff alcançou uma rentabilidade anual de 13,7% durante os 30 anos e meio da sua liderança, segundo o livro “John Neff on Investing”. (O retorno anual é disputado, embora fique sempre próximo dos 14%; a base de dados da agência Bloomberg calcula-o em 14,31% por ano, por exemplo.)

Evolução da rentabilidade do fundo Vanguard Windsor entre outubro de 1958 e novembro de 2015.

Além de ser um investidor disciplinado, a sua tática era simples: ignorar o mercado.

Neff seguia sempre os mesmos indicadores, em particular uma versão modificada do rácio preço-lucros. Este artigo, o nono numa série de dez sobre carteiras de gurus da bolsa, apresenta-lhe seis ações que o guru norte-americano poderia comprar agora.

| Guru | Data de publicação |

| Warren Buffett | 8 de outubro |

| Benjamin Graham | 15 de outubro |

| Peter Lynch | 22 de outubro |

| Joseph Piotroski | 29 de outubro |

| William O’Neil | 5 de novembro |

| Martin Zweig | 12 de novembro |

| James O’Shaughnessy | 19 de novembro |

| Joel Greenblatt | 26 de novembro |

| John Neff | 3 de dezembro |

| David Dreman | 10 de dezembro |

Um método aborrecido

John Neff nunca foi uma estrela: sempre adotou uma posição simples e afastada de Wall Street, a meca nova-iorquina do capitalismo mundial. O guru descreveu o Vanguard Windsor como um fundo “relativamente banal, aborrecido e conservador”, apesar de os resultados oferecidos aos subscritores serem o oposto.

Evangelho de Neff

↓ Mostrar

↑ Esconder

Em 1999, quatro anos depois de se aposentar, John Neff publicou o seu único livro, “John Neff on Investing”, com o apoio de Steven Mintz, editor da revista CFO. É a base para as recomendações neste artigo.

Neff gostava de investir em empresas e setores em crise e, por isso, dizia que comprava “ações desconfortáveis”. O gestor defendia que o rácio preço-lucros (P/L), que resultada da divisão da cotação da ação pelos lucros que lhe são atribuídos, é um bom indicador, mas que poderia ser melhorado. Por isso, usava o rácio P/L ajustado pelo retorno total.

“Somos investidores de P/L baixo. Mas as ações têm de produzir um retorno total, que defino como a taxa de crescimento dos lucros mais a rentabilidade do dividendo. Gostamos de pagar cerca de metade em P/L relativamente ao retorno total. Isto significa que uma ação com um crescimento dos lucros de 10% e uma rentabilidade do dividendo de 4% – um retorno total de 14% – valeria cerca de sete vezes os lucros estimados”, disse à revista Kiplinger’s em março 1994.

Na prática, o P/L ajustado pelo retorno total, que resulta da divisão do P/L pela soma do crescimento esperado dos lucros e da rentabilidade do dividendo (dividendos de 12 meses a dividir pela cotação), deveria ser, no máximo, 0,5, segundo John Neff.

Embora, o P/L ajustado fosse a sua principal métrica, o guru tinha outros indicadores na sua lista de preferências. Usando os ensinamentos em “John Neff on Investing”, o Observador desenhou os seguintes critérios para buscar ações neffianas:

- Rácio P/L ajustado pelo retorno total inferior à unidade. Neff reconhecia que era difícil limitar a métrica a 0,5, por isso o Observador aumentou o nível até 1. Depois de ouvir analistas e outros especialistas, Neff traçava as suas próprias estimativas de crescimento dos lucros, muitas vezes com base também nas suas previsões macroeconómicas. Optámos por usar as estimativas médias dos analistas do mercado para a taxa de crescimento dos lucros nos próximos três a cinco anos. Retirámos as estimativas da plataforma profissional da Bloomberg.

- Fluxo de caixa livre positivo nos últimos 12 anos. É fundamental que a empresa esteja a produzir dinheiro.

- Margem operacional nos últimos 12 meses acima da média do setor. Uma margem operacional acima da média mostra que a firma está a trabalhar confortavelmente. Mede a percentagem da faturação que chega aos resultados operacionais.

- Rentabilidade do capital próprio acima da média do setor. Este rácio resulta da divisão dos lucros de 12 meses pelos capitais próprios. Indica a percentagem dos capitais próprios gerados anualmente em lucros.

- Taxa anual de crescimento das vendas de, pelo menos, 7% nos últimos cinco anos. Neff procura firmas que consigam aumentar os seus mercados todos os anos.

- Taxa estimada de crescimento dos resultados líquidos no longo prazo de, pelo menos, 7%. Neff fazia as suas próprias estimativas. Usámos a média do analistas que acompanham as ações. Por vezes, o guru limitava o crescimento a 20% por ano. Como aplicámos a média de estimativas, não traçámos um máximo para a taxa.

Estas regras encontraram seis ações entre as mil que investigámos – as 500 europeias que compõem o índice Bloomberg European 500 e as 500 norte-americanas do Standard & Poor’s 500.

| Empresa | Margem operacional | Rentabilidade do capital próprio | Crescimento anual das vendas (5 anos) |

Estimativa de crescimento anual dos lucros (3 a 5 anos) |

P/L ajustado pelo retorno total |

||

| Empresa | Indústria | Empresa | Indústria | ||||

| American Airlines | 18,67% | 18,20% | 112,81% | 30,54% | 15,09% | 18,37% | 0,26 |

| Apple | 28,39% | 22,35% | 46,25% | 34,50% | 21,01% | 13,50% | 0,84 |

| Paccar | 12,86% | 1,28% | 22,76% | 11,18% | 16,54% | 9,14% | 0,86 |

| Qualcomm | 20,89% | 14,75% | 14,93% | 11,51% | 15,12% | 11,27% | 0,86 |

| Ryanair Holdings | 40,72% | 18,20% | 33,75% | 30,54% | 13,37% | 26,79% | 0,41 |

| Tesoro | 16,69% | 7,18% | 32,71% | 14,32% | 12,10% | 16,14% | 0,50 |

| Fonte: Bloomberg a 2 de dezembro de 2015. | |||||||

Excluindo a Ryanair Holdings, as empresas selecionadas pelos ensinamentos de John Neff são norte-americanas, o que atribuiu uma camada adicional de risco à carteira, por estar dependente do movimento do dólar e das bolsas dos EUA.

A carteira também está muito concentrada (seis ações de cinco setores de atividade). Embora Neff também preferisse a carteira concentrada (em comparação com os fundos concorrentes), tinha, em média, cerca de 70 ações no Vanguard Windsor.

Conheça os seis negócios das empresas identificadas pelo Observador. As cotações indicadas em baixo são as válidas às 12:30 desta quinta-feira, 3 de dezembro.

American Airlines

É a maior companhia aérea do mundo. A American Airlines (Nasdaq: 43,82 dólares norte-americanos) fatura 36,5 mil milhões de euros por ano. É uma das companhias aéreas mais rentáveis: a rentabilidade do capital próprio é superior a 100%. O facto de ter eliminado todas as operações de cobertura financeira contra o risco de subida do preço dos combustíveis em 2014 ajudou os últimos resultados. O preço dos combustíveis para aviação caiu 39% no último ano.

Apple

Apesar de ser a sociedade cotada mais valiosa do mundo (vale 618 mil milhões de euros), a Apple (Nasdaq: 116,28 dólares) continua a crescer. Nos últimos cinco anos, os resultados operacionais quase triplicaram. Dois terços da faturação prendem-se com a venda de iPhones. As ações da Apple já tinham sido recomendadas nas carteiras de Warren Buffett e Peter Lynch.

Paccar

É a quarta maior construtora de veículos comerciais do mundo, atrás da Daimler, da Volkswagen e da Volvo. A Paccar (Nasdaq: 51,25 dólares) tem três marcas de camiões, as norte-americanas Peterbilt e Kenworth e a europeia Daf. A vendas de camiões representam mais de 90% da faturação do grupo de Washington, nos EUA, que também ganha com operações de financiamento e comercialização de peças.

Qualcomm

A Qualcomm (Nasdaq: 51,85 dólares) desenha e fabrica semicondutores. O seu principal mercado são os microprocessadores usados nos aparelhos sem fios. Os seus produtos estão dentro de telefones, tabletes e modems, mas também televisores e automóveis. Os títulos da companhia californiana já tinham sido recomendados no artigo sobre a estratégia de Benjamin Graham.

Ryanair Holdings

É a maior companhia aérea de baixo custo da Europa. A Ryanair (Dublin: 14,68 euros; Londres: 14,68 euros) prevê transportar 105 milhões de pessoas nos 12 meses até ao próximo março, mais do que os passageiros combinados dos dois maiores concorrentes, easyJet e Air Berlin, nos 12 meses que terminaram em setembro passado. A tática de seleção de ações de William O’Neil já tinha apontado para as ações da Ryanair.

Tesoro

Pode parecer contraproducente investir numa companhia petrolífera quando o preço do petróleo está a cair, mas a texana Tesoro (Nova Iorque: 112,77 dólares) está a faturar mais dinheiro por cada litro de combustível produzido. O diferencial entre o preço da gasolina nas estações de serviço dos EUA e o preço do petróleo está no máximo dos últimos 11 anos, pelo menos. Isso quer dizer que a Tesoro, uma refinadora petrolífera independente e gestora de postos de abastecimento, consegue aumentar a sua rentabilidade. A rentabilidade do capital próprio duplicou no último ano.

David Almas é analista financeiro independente registado na CMVM com o número oito. O autor trabalha subordinado ao Código Deontológico dos Jornalistas.