Índice

Índice

Das seis operações vistas à lupa pela Inspeção-Geral das Finanças (IGF) na auditoria à TAP, há duas nas quais o órgão de fiscalização interna do Estado vê indícios de eventuais práticas criminais que devem ser averiguados pelo Ministério Público.

O esquema montado por David Neeleman para realizar a capitalização da companhia aérea na sequência da privatização — e que usou um empréstimo concedido pela Airbus em troca da renegociação do contrato de venda de aviões à TAP. E o contrato de prestação de serviços entre a TAP e a empresa detida pelos então acionistas privados, David Neeleman e Humberto Pedrosa, usado para pagar remuneração e prémios aos gestores da companhia durante a gestão privada de 4,3 milhões de euros, sem descontar Segurança Social e IRS.

Os fundos Airbus já estão a ser investigada pelo Ministério Público desde outubro de 2022 quando o então ministro das Infraestruturas, Pedro Nuno Santos, remeteu as auditorias pedidas pela própria TAP, uma jurídica e outra financeira, à operação realizada em 2015, em simultâneo com a privatização da maioria do capital da transportadora pelo Governo de Passos Coelho. Questionada sobre o ponto de situação deste inquérito, a Procuradoria-Geral da República não respondeu.

A segunda foi conhecida em 2023 no quadro da comissão parlamentar de inquérito que começou por ser focada no pagamento de uma indemnização à administradora Alexandra Reis durante a gestão pública da TAP no Governo de António Costa, mas que alastrou à gestão privada dos acionistas escolhidos pelo Governo do PSD/CDS. Em causa está o pagamento de remunerações e prémios aos gestores da TAP através de um contrato de prestação de serviços feito com a empresa detida pelos acionistas privados e que, segundo a IGF, foi um “contrato simulado (pois aparentemente o fim não era o mesmo para o qual fora celebrado)”.

A auditoria da IGF foi pedida pelo ex-ministro das Finanças, Fernando Medina, há um ano, seguindo uma recomendação da comissão parlamentar de inquérito à TAP que analisou ainda a compra da VEM no Brasil, um negócio que trouxe perdas de 900 milhões sem racionalidade nem justificação, e os pagamentos feitos a consultores e ao ex-presidente Fernando Pinto. Alguns destes temas estão a ser averiguados também numa auditoria do Tribunal de Contas desde o ano passado, trabalho que, refere fonte oficial desta instituição, está a ser executado.

Um contrato “simulado” para fugir ao fisco e Segurança Social no pagamento a gestores

A IGF analisou os valores de remuneração e prémios aprovados pela comissão de vencimentos da TAP para os períodos entre 2016 e 2018, mas, “apesar das exaustivas diligências no âmbito da auditoria, não foram encontradas evidências do pagamento àqueles administradores das remunerações estabelecidas pela comissão, nem sequer os registos contabilísticos ou recibos de vencimento”.

Com o mesmo horizonte temporal, a partir de 2016, foi assinado um contrato de prestação de serviços entre a TAP e a Atlantic Gateway de “planeamento, estratégia e apoio à reestruturação de dívida financeira”, incluindo negociação com os bancos. A faturação era mensal e com base numa estimativa feita até 31 de janeiro de cada ano, e que, conclui a IGF, “terá tido por objetivo o pagamento das remunerações aos referidos gestores”. Estes pagamentos foram feitos a gestores que eram em simultâneo acionistas — Humberto Pedrosa e David Neeleman (à data administradores não executivos) terão recebido 436,8 mil euros cada. David Pedrosa que era administrador executivo recebeu 1,977 milhões de euros, incluindo prémios de mais de 500 mil euros. À data a TAP era presidida por Fernando Pinto que só saiu do cargo em 2018. Os pagamentos feitos ao ex-presidente executivo a título de prémios e consultoria também foram escrutinados pela IGF num outro capítulo.

A prestação de serviços seria feita em condições de mercado, mas a IGF não encontrou na TAP qualquer análise ou fundamentação para os montantes pagos nesse contrato de prestação de serviços e cujas respetivas faturas apresentam “uma descrição vaga”.

“Foi pois confirmado que o referido contrato de prestação de serviços suportou o pagamento das remunerações de tais administradores, conforme informação e cálculos fornecidos ela entidade auditada (a TAP).

A Inspeção-Geral de Finanças detetou uma diferença global de cerca de 740 mil euros, mais 21% do que os valores totais de remuneração fixados pela comissão de vencimentos e pagos através da prestação de serviços. A TAP justificou esta diferença com o resultado da aplicação da TSU (taxa social única) aos valores deliberados, sem contudo apresentar evidência que suporte a tal justificação. A TSU é a contribuição das empresas para a Segurança Social paga nos salários. Ainda assim, há uma diferença de 26 mil euros inferior ao faturado.

▲ Os pagamentos a acionistas e gestores da TAP durante a gestão privada são questionados nesta auditoria

TIAGO PETINGA/LUSA

Perante estes factos, a Inspeção-Geral das Finanças conclui que o “pagamento das remunerações aos administradores em causa foi efetuado através de um contrato de prestação de serviços simulado (pois aparentemente o fim não era o mesmo para o qual fora celebrado), apresentando-se apenas como instrumental para o efeito pretendido, procedimento que se afigura irregular no pagamento/recebimento das remunerações aos membros do CA (conselho de administração) que, assim, eximiram-se às responsabilidades quanto à tributação em sede de IRS e contribuições para a Segurança Social”. Isto sem a TAP justificar porque adotou “este procedimento inadequado”.

“Salários” de ex-gestores da TAP não declarados à Segurança Social. PCP pede investigação judicial

Numa nota de rodapé, a IGF justifica o uso do conceito “negócio simulado” com a verificação de três requisitos: “intencionalidade da divergência entre a vontade e a declaração, o acordo simulatório e o intuito de enganar terceiros”. Ao recomendar o envio do relatório ao Ministério Público, a IGF destaca esta com uma das matérias que deve merecer especial atenção.

O dinheiro da Airbus e a coincidência entre o capital posto na TAP e a penalização para falha de pagamento de aviões

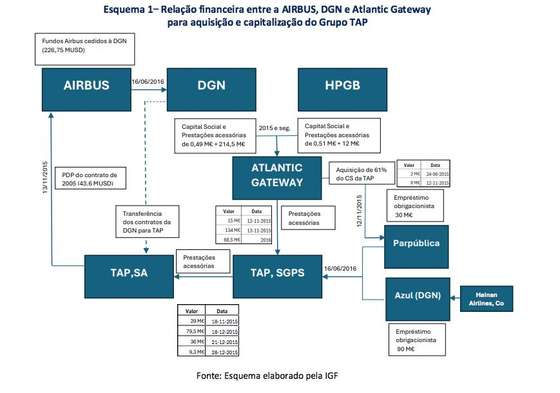

A outra matéria tem a ver com o papel dos fundos Airbus na capitalização da TAP em 2015. Este tema está em investigação judicial desde 2022, mas esta auditoria traz a público todo o circuito do negócio paralelo que o empresário americano e brasileiro David Neeleman contratou com a Airbus, ao mesmo tempo que discutia as condições de compra da TAP com o Governo de Pedro Passos Coelho.

A TAP tinha um contrato com a Airbus desde 2005 para a compra de 17 aviões, dos quais 10 A350 e, segundo os testemunhos ouvidos na Comissão Parlamentar de Inquérito, encontrava-se em incumprimento dos pagamentos por falta de tesouraria quando estava em curso o processo de privatização. A urgência em recapitalizar a TAP e em dar como concluída e irreversível a privatização da companhia, levou à antecipação da entrada de fundos através de prestações suplementares de 226 milhões de dólares a realizar até 2016.

A 16 de setembro de 2015, foi apresentado à Parpública, a holding do Estado que detinha a TAP, os aspetos relevantes desta operação financeira e a sua ligação direta aos contratos com a Airbus. Mas meses antes, em junho, quando David Neeleman já sabia que tinha vencido a privatização da TAP, a sua empresa, a DGN, fez um contrato com a Airbus para comprar 53 aeronaves, tendo desembolsado um sinal de quatro milhões de dólares. O cliente final era a transportadora portuguesa.

▲ David Neeleman negociou contrato com a Airbus que passou para a TAP com a privatização

João Pedro Morais/Observador

A apresentação feita à Parpública deixava claro que a injeção de 226,7 milhões de dólares (cerca de 202 milhões de euros) na Atlantic Gateway, a empresa criada pelos acionistas privados para a compra da TAP, e indiretamente na companhia aérea seria realizada com fundos da Airbus. E a IGF diz que a informação foi também entregue em setembro aos membros do Governo das áreas das Finanças e das Infraestruturas, como resulta da carta e respetivos anexos, enviados pela Atlantic Gateway.

À data, o presidente da holding era Pedro Ferreira Pinto e no Governo estavam Pires de Lima e Sérgio Monteiro nas pastas da Economia e Obras Públicas, e Maria Luís Albuquerque e Isabel Castelo Branco nas Finanças. As eleições iriam-se realizar-se a 2 de outubro. O ex-ministro da Economia confirmou no Parlamento que tinha tido conhecimento da operação de troca de frota e invocando documentação dada pelo parceiro português do consórcio, Humberto Pedrosa, afirmou: “É altamente improvável que tenhamos sido enganados, e que os aviões tenham chegado acima do preço mercado”.

A 13 de novembro, já depois das eleições, os dois contratos entre a Airbus e a DGN Corporation para a compra de 53 aeronaves (A230 Neo e A330 Neo) foram transferidos para a TAP que passou a ser o comprador das aeronaves. Ao mesmo tempo foi cancelado o contrato original entre a TAP e a Airbus para a compra de 12 A350 pelo qual o fabricante europeu tinha recebido 43,5 milhões de euros e que foram reconhecidos nos novos contratos. Mas foi introduzida uma adenda em relação aos contratos originais feitos com David Neeleman, a incluir uma penalização de 226,7 milhões de dólares a pagar pela TAP em caso de incumprimento ou cancelamento da compra dos 39 A320 e 12 A330. É exatamente o mesmo valor da soma das prestações suplementares que serão transferidas até 2016 para a TAP pelo acionista privado.

A IGF acrescenta que a TAP fez pagamentos de 437,4 milhões de dólares à Airbus entre 2016 e fevereiro de 2024, a que somam 48 milhões de dólares (43,5 milhões pagos no contrato original e 4,8 milhões de dólares pagos logo em 2015) relativos ao sinal entregue pela DGN ao fabricante europeu.

Os contratos tiveram parecer favorável do conselho fiscal, foram fechados com a mesma equipa nas Finanças, mas com uma nova equipa nas Infraestruturas onde estava Miguel Pinto Luz enquanto secretário de Estado. De todos estes protagonistas, apenas Maria Luís Albuquerque não foi ouvida no ano passado. A ex-ministra que é escolha de Montenegro para comissária europeia não escapa agora a uma chamada ao Parlamento.

Uma operação “complexa” e suscetível de contornar proibição legal

Descritos os factos, a Inspeção-Geral de Finanças considera que, sendo a Airbus um fabricante de aviões, a disponibilização de um financiamento a Neeleman aponta para “terá sido a contrapartida pela celebração do acordo de renovação da frota, mediante a substituição” dos A350 pelos A330 e pelo adicionamento dos novos A320. As penalidades pela falta de cumprimento da TAP perfazem exatamente o valor das prestações suplementares de capital assumidas pela Atlantic Gateway, mas que indiretamente terão sido financiadas pelos fundos Airbus (226,75 milhões de dólares)”.

Logo, os fundos entrados na TAP foram entregues por um “terceiro com interesses nos negócios diretos da empresa e através de fundos que posteriormente viria a recuperar mediante os pagamentos a que a TAP se vinculou contratualmente”, seja pela aquisição dos aviões, seja pela penalização. Para a IGF estas penalidades “parecem ter a função de garantia, destinando-se a assegurar que a Airbus recuperaria a totalidade dos fundos que avançou à Atlantic Gateway”, na medida em que o ressarcimento estava sempre assegurado.

Fonte: IGF

Para a IGF esta é uma ” operação complexa” que se afigura suscetível de contornar a proibição imposta pelo n.º 1 do artigo 322.º do Código das Sociedades Comerciais (CSC), o qual impede que uma sociedade conceda empréstimos ou forneça fundos a um terceiro para que este adquira ações do seu próprio capital”. Lembrando que a penalidade para esta situação é a nulidade dos contratos, a IGF acredita que “os negócios em causa — a aquisição de 61% da TAP e a sua capitalização pela Atlantic Gateway preenchem ainda que de forma indireta os requisitos exigidos neste normativo (para a nulidade)”

A Parpública contra-argumenta de que há uma distinção jurídica entre a compra de ações e as prestações acessórias — e a empresa privada usou fundos próprios para a compra dos 61% do capital da TAP por dez milhões de euros. Mas a IGF considera que a realização das prestações suplementares era uma condição sine qua non para a compra das ações.

Para cumprir com a Airbus, TAP teve de recorrer a leasing e pagou mais

Sobre o impacto económico e operacional da alteração do contrato com a Airbus, a auditoria da IGF não indica que a companhia aérea tenha sido prejudicada no preço a pagar pelos aviões, como referia o parecer financeiro pedido pela própria TAP, e remetido ao Ministério Público em 2022.

No entanto, considera que empresa foi pressionada pela existência da cláusula de penalização no contrato com a Airbus e que, não tendo tesouraria suficiente, teve de recorrer ao leasing e a intermediários financeiros, o que a prejudicou no lado financeiro.

Este recurso foi a opção quando a empresa era pública, mas também quando passou para a gestão privada e foi obrigada a cumprir os pagamentos à Airbus. Havia contratos que deveriam ter terminado em 2019 e 2020, mas que foram antecipados para 2017 por iniciativa da TAP, implicando o pagamento das rendas até ao fim do contrato pelas cinco aeronaves de mais de 500 milhões de dólares. Esta antecipação foi motivada pela necessidade de vender os aviões a outras empresas de leasing, novamente por motivos de liquidez.

Para as 28 aeronaves entregues até 2023, atendendo às dificuldades de tesouraria e para evitar o incumprimento dos pagamentos acordados ou para obter a devolução dos pagamentos já efetuados, a TAP, SA, utilizou diferentes formas de financiamento”. Os gastos líquidos associados ao programa de aquisição de 2015 ascenderam a 1,256 mil milhões de euros até fevereiro deste ano.

O recurso a estes processos de financiamento torna mais difícil o controlo devido à diversidade de empresas e de condições contratuais, o que é agravado pela inexistência de procedimentos formais e resultou em “gastos de elevada materialidade”. Os pagamentos realizados pela TAP no quadro da compra dos A330 totalizaram até ao final de fevereiro deste ano quase 600 milhões de dólares. E se a empresa não tivesse usado contratos de locação, por insuficiente liquidez, teria gasto “apenas” 480 milhões de dólares, “ou seja, esta opção teve um impacto negativo de 121,8 milhões de dólares na empresa”.

O melhor negócio dos últimos 50 anos, segundo Lacerda Machado, não passou pelo crivo da IGF. Custou muito dinheiro e TAP não justificou decisões

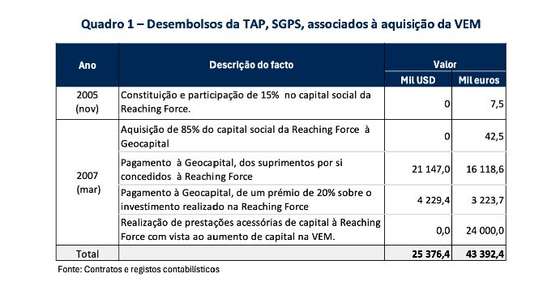

Lacerda Machado, advogado que foi consultor do Governo de Costa e administrador da TAP, não tinha dúvidas de que a compra da manutenção do Brasil da Varig (a VEM) fora o melhor negócio da transportadora nos últimos 50 anos. A IGF não é da mesma opinião. E teve um custo pesado. Nas contas da IGF essa fatura era, até final de 2023, de 906 milhões de euros.

O negócio, segundo a IGF, não tinha racionalidade económica e a TAP até fez o reforço na operação sem qualquer orientação da tutela ou da acionista, não tendo, mesmo, aceitado a proposta de renegociação do acordo com a Geocapital que diminuiria os riscos da operação, o que, apesar das audições na comissão de inquérito, não foi tema abordado, nem por Lacerda Machado que negou que a Geocapital tinha ganhado com a venda, mas que foi confrontado mais tarde com o prémio de 20% recebido.

A operação no Brasil não é, no entanto, um dos pontos que a IGF considera que o Ministério Público deva ter em especial atenção. Aliás, o envolvimento da administração da TAP, então liderada por Fernando Pinto, chegou a ser investigado judicialmente, tendo o Ministério Público arquivado o processo.

Ministério Público arquiva processo contra Fernando Pinto e mais quatro ex-gestores da TAP

A entrada da TAP na manutenção no Brasil foi um dos pontos mais explorados na comissão parlamentar de inquérito (CPI). No Parlamento, Lacerda Machado considerou mesmo tratar-se do melhor negócio dos últimos 50 anos pela TAP, isto porque lhe abriu as portas mais amplas do mercado de aviação brasileiro.

Manutenção no Brasil “foi o melhor investimento que a TAP fez em 50 anos”, diz Lacerda Machado

É aí que a IGF começa a análise ao negócio, recordando que a TAP se associou, em 2005, para esse objetivo à Geocapital, onde estava Lacerda Machado, para constituir uma sociedade instrumental, a Reaching Force que adquiriu a brasileira Aero-LB para a compra da VEM e da Varig Logística. A IGF já tinha concluído que a participação da TAP na operação não tinha sido fundamentada em estudos estratégicos. E ainda realça que o contrato entre a TAP e a Geocapital não foi feito de forma equilibrada.

“O contrato celebrado entre a TAP, SGPS e a Geocapital (parceiro no negócio de aquisição da VEM) estabelecia um mecanismo de transação de ações da Reaching Force entre ambas, sendo a opção de compra pela TAP, SGPS (call option) mais onerosa em comparação com a opção de venda pela Geocapital. Refira-se, aliás, que esta situação reflete alguma imprudência por parte da administração da TAP, SGPS, na definição dos termos do referido contrato, no qual a sua posição não foi acautelada em condições semelhantes às da Geocapital”, diz a IGF. A opção de compra foi exercida em 2007, dando um prémio de 20% à Geocapital. Isto depois da TAP ter recusado renegociar a parceria com a Geocapital, recorda a IGF, optando a TAP “por uma solução muito mais onerosa (cerca de o dobro) e penalizadora para o grupo”.

Ainda para mais numa altura em que a VEM já estava em dificuldades financeiras, com capitais próprios negativos e com uma TAP já fragilizada financeiramente com elevado endividamento e capitais próprios baixos “que passaram a negativos nos anos seguintes à concretização deste negócio”. A IGF contabiliza em 43,39 milhões de euros os desembolsos da TAP só com a compra da VEM.

Fonte: IGF

Depois da aquisição, a TAP foi entrando sempre com suprimentos à VEM, que lutou com falta de tesouraria. Entre 2005 e 2023, nas contas da IGF os suprimentos da TAP SGPS à empresa de manutenção do Brasil atingiram 591,47 milhões de euros, em 258 contratos. Não houve nunca pagamento de empréstimos nem devolução de suprimentos à TAP, acumulando juros, até final de 2023, de 187,6 milhões de euros.

Acresce aos suprimentos, um montante de 69,28 milhões de euros de prestações acessórias entregues pela TAP à VEM, tendo parte dele sido incorporado no capital social.

A conta não fica por aqui. Por prestação de serviços não pagos, a TAP tem a haver do Brasil 29,8 milhões.

E com isso o custo ascende a mais de 900 milhões de euros, não tendo a fatura sido liquidada na totalidade. Mesmo tendo em 2022 sido dada ordem de encerramento da atividade da manutenção do Brasil, mesmo formalmente ter entrado em liquidação. “Esta circunstância, associada à difícil e prolongada situação económica e financeira e ao elevado passivo daquela empresa brasileira, leva-nos a concluir que a recuperação daquele valor pelas empresas do Grupo TAP será pouco provável”.

Este é, aliás, um dos problemas que a TAP SGPS ainda tem para resolver.

O que falta limpar na casa que ficou com os problemas da TAP

A compra e o reforço da TAP na VEM aconteceu entre 2005 e 2007, era José Sócrates primeiro-ministro, Fernando Teixeira dos Santos, ministro das Finanças, e Mário Lino, das Infraestruturas. Fernando Pinto era presidente da companhia, que era totalmente pública.

400 milhões em consultorias e os pagamentos da TAP à consultora de Neeleman

No período entre 2005 e 2022, as TAP (SA e SGPS) contrataram mais de 400 milhões de euros em serviços de consultoria: 370,3 milhões pela SA (transportadora) e 30,3 milhões pela SGPS. Estes pagamentos serviram 1.308 entidades em 18 anos.

Fonte: IGF

Os anos de maior peso foram em 2015 e 2016 – precisamente anos em que a empresa esteve a ser, parcialmente, vendida, o que aconteceu em 2015, tendo acontecido a reversão de parte da venda em 2016 – ainda assim em volume inferior aos anos de 2019 e 2022, já a TAP era maioritariamente pública e abrangendo os anos da pandemia e do consequente plano de reestruturação. Isto no caso da SA. Já no caso da SGPS, os maiores pagamentos aconteceram de 2016 a 2019 e em 2022, que incluem pagamentos à Atlantic Gateway que totalizaram 4,6 milhões.

Há também uma soma avultada por parte da SGPS à Boston Consulting Group (12,9 milhões), à PwC (768 mil) e PLMJ (453 mil).

No caso da SA, a IGF identifica seis entidades que receberam somas acima de 700 mil euros.

Fonte: IGF

E se, por um lado, a IGF indica que “do exame efetuado foi possível concluir que, na sua maioria, os processos encontram-se sustentados por propostas e respetivos contratos, não se tendo detetado discrepâncias entre os valores faturados e os pagamentos efetuados”, por outro ressalva que “nem sempre foi possível confirmar a correspondência entre o valor contratado e o valor faturado, uma vez que, em algumas situações, o preço varia em função dos serviços prestados”. A IGF realça ter tido dúvidas, em particular, sobre os serviços prestados pela Seabury Aviation e pela KPMG “por não ter sido possível confirmar, através das evidências recolhidas, que as mesmas estivessem efetivamente associadas a serviços prestados à TAP”. A IGF diz mesmo que embora estando vertidos em contratos alguns dos serviços prestados foram para apoio à capitalização da TAP pela Atlantic Gateway.

Na comissão de inquérito já se tinha levantado a suspeita nomeadamente sobre os pagamentos à Seabury que teria recebido 16 milhões. A IGF encontrou um total de 18 milhões pagos a esta empresa.

TAP pagou 16 milhões à consultora que Neeleman contratou para comprar a própria TAP

A IGF considera que “as evidências disponibilizadas pela TAP” em relação aos trabalhos da Seabury “não se enquadram no disposto nas ordens de trabalho contratualizadas, pois reportam-se a trabalhos preparatórios ao processo de capitalização da TAP, desenhado e acordado com a Atlantic Gateway, prévios, portanto, à aquisição da TAP”, concretizada em novembro de 2015.

Também na consultoria da KPMG a IGF concluiu que os serviços foram dirigidos à Atlantic Gateway e à Seabury.

Quanto à contratação da BCG, a IGF encontrou outra dificuldade: é que apesar do contrato diz que não lhe foi “disponibilizada qualquer evidência dos trabalhos realizados”, com a TAP a argumentar que se tratava de consultoria para o plano de reestruturação acordado com a Comissão Europeia em 2022, cujos “documentos de suporte encontram-se na posse da tutela”. Apesar desta ressalva, a IGF conclui que à exceção dos serviços de consultoria prestados pelas empresas Seabury Aviation Consulting e KPMG, no valor 11,7 milhões de euros, em que subsistem dúvidas quanto ao efetivo beneficiário dos mesmos, os restantes serviços de consultoria contratados evidenciam terem sido efetivamente prestados à TAP, SGPS ou à TAP, SA e encontram-se suportados por contratos formalmente estabelecidos”.

▲ Pagamentos a consultores e gestores foram temas muito discutidos na CPI da TAP

MIGUEL A. LOPES/LUSA

Continua sem se saber quem recebeu, em 2017, um valor de 3,6 milhões em consultorias, tantas vezes questionado na comissão de inquérito. A IGF só aponta o valor global de 9 milhões pagos a consultores em 2017, mas não explorou esse valor. Em 2018 saíram da TAP SGPS mais seis milhões para consultorias, não explicadas pela IGF.

Fernando Pinto e o recebimento de férias não gozadas suscitam dúvidas

O que é realçado pela IGF é o pagamento a Fernando Pinto após ter deixado de ser administrador da TAP, até janeiro de 2018, e tendo passado a ser consultor após essa data. A IGF questiona, no entanto, os pagamentos feitos ao gestor por férias não gozadas. Em 2018, existe um valor pago de 327 mil euros, correspondente a 175 dias a que acrescem mais 70 dias “de acordo com uma regra instituída, da qual não tivemos evidência do respetivo documento que a suporta. No entanto, verificou-se a existência de dias de ‘ausência por férias’”. Ora no Código de Trabalho as férias não podem transitar durante 13 anos, realça a IGF que, no entanto, considera que Fernando Pinto esteve abrangido pelo Estatuto de Gestor Público até 2015. Mas nem aí o pagamento de férias não gozadas está previsto nem está especificado nos contratos de gestão, “pelo que não se descortina a base legal ou contratual que sustente o pagamento das férias alegadamente não gozadas por Fernando Pinto”.

Não havendo evidências, a IGF admite que possa ter havido mesmo pagamento indevido.

Fonte: IGF

E já depois de ter saído da TAP, Fernando Pinto recebeu 1,6 milhões de euros, por serviços que a IGF não conseguiu perceber quais foram. Não foi possível, indica a entidade, escrutinar o trabalho desenvolvido por Fernando Pinto enquanto consultor. De igual forma a IGF não teve informações sobre o valor adicional pago pela TAP ao gestor em benefícios como seguro de vida e de saúde, carro, passagens aéreas, apoio logístico e jurídico e despesas da mudança para o Brasil de até 15 mil euros.

De 2007 a 2020, Fernando Pinto recebeu, assim, da TAP pelo menos 8,5 milhões de euros, “a que acresce o valor não quantificado dos benefícios”.

As dificuldades em obter informação e o contraditório que a TAP não quis fazer

Não foi apenas nas consultorias que a IGF teve dificuldade em encontrar evidências dos trabalhos feitos. A Inspeção-Geral realça também não ter conseguido obter informações sobre o pagamento feito a David Neeleman de 55 milhões de euros para sair da empresa em 2022, quando o Governo de António Costa decidiu pela reversão total da privatização.

A IGF salienta que não foi “disponibilizada informação que permita conhecer os cálculos subjacentes ao pagamento deste montante pela referida aquisição”. No contraditório, a Parpública remete para o decreto-lei que autoriza a compra dessa posição dos privados na TAP. Mas, continua a IGF, não sendo questionado o suporte legal do montante, não foram, no entanto, “facultados os pressupostos inerentes ao cálculo do respetivo valor, informação omissa no referido diploma legal”.

A IGF faz mesmo a ressalva que “não existe garantia de que tenhamos tido acesso a todos os documentos/elementos relevantes no âmbito da presente ação”.