- Os mercados estão, ou não, a reagir à incerteza?

- Os "juros". Porque é que sobem e descem?

- Os juros são o indicador mais importante?

- E o que nos está a dizer, então, esse "spread"?

- Que outros indicadores vale a pena "ouvir"?

- Mas não é injusto comparar juros de países com "rating" positivo e "rating" lixo?

- Qual é o efeito prático de tudo isto?

- E, então? Portugal já está a pagar mais caro pela dívida?

- Os juros podem voltar aos "níveis insustentáveis"?

- Qual é, afinal, o principal risco aos olhos dos investidores?

Explicador

- Os mercados estão, ou não, a reagir à incerteza?

- Os "juros". Porque é que sobem e descem?

- Os juros são o indicador mais importante?

- E o que nos está a dizer, então, esse "spread"?

- Que outros indicadores vale a pena "ouvir"?

- Mas não é injusto comparar juros de países com "rating" positivo e "rating" lixo?

- Qual é o efeito prático de tudo isto?

- E, então? Portugal já está a pagar mais caro pela dívida?

- Os juros podem voltar aos "níveis insustentáveis"?

- Qual é, afinal, o principal risco aos olhos dos investidores?

Explicador

Os mercados estão, ou não, a reagir à incerteza?

De repente voltaram as notícias sobre juros, mercados, analistas. E voltou uma dúvida: há ou não há sinais de que Portugal está a sentir o efeito da incerteza política, ou mesmo da entrada em funções de uma solução de governo totalmente imprevista há poucas semanas?

A primeira resposta é simples: a perspetiva de um governo minoritário com o apoio de dois partidos à esquerda gera dúvidas aos analistas sobre o “realismo” das metas do défice. Mas isto será suficiente para gerar preocupações maiores?

Não é necessário ir tão longe como ler análises como esta, esta ou esta para concluir que a vulnerabilidade é inquestionável. Basta olhar para as indicações dadas pelas transações com dívida pública portuguesa que estão a ser feitas no chamado mercado secundário (onde os investidores compram títulos uns aos outros) e que todos os especialistas dizem que estão a mostrar um aumento da pressão sobre Portugal.

Em que indicadores de mercado é que os analistas se baseiam para comprovar essa pressão específica sobre Portugal? Avance para as próximas perguntas.

Os "juros". Porque é que sobem e descem?

Todos os dias se ouve falar na evolução dos juros de Portugal no mercado. Esses juros resultam de um cálculo relativamente complexo que inclui fatores como

a) a taxa anual de “cupão” que um título paga ao seu detentor;

b) o tempo que falta até esse título ser reembolsado;

c) o preço a que os títulos estão a ser negociados.

Tal como as ações, as obrigações também são negociadas a preços que podem variar todos os dias. No caso das obrigações, contudo, o preço oscila sempre em função dos 100% que serão (à partida) reembolsados na data de maturidade. A yield to maturity (vulgo, juros) sobe ou desce sempre em direção contrária ao preço.

Porquê? É simples. Se eu tiver receio de que possa haver incumprimento na dívida (ou por outras razões mais complexas que envolvem a inflação, por exemplo), posso querer vender um título que comprei a um preço de 100 por 99,5 ou 99. Ou ainda menos, claro (dívida portuguesa chegou a ser negociada a 40, em 2012). Quem me comprar o título vai não só passar a beneficiar dos juros anuais (cupão) mas, também, ganhará com essa diferença entre os 99,5 ou 99 a que comprou e os 100 que são reembolsados no momento em que o título vence.

Assim, quanto mais o preço se afasta (para baixo) dos 100, maior é a rendibilidade implícita (yield) do investimento. Acontece o mesmo quando o preço está acima de 100: a diferença – neste caso, desfavorável – entre o preço que se paga para comprar o título e o valor que será reembolsado irá abater negativamente na rendibilidade total. Se um título está a valer 103, por exemplo, a rendibilidade será menor.

Os juros são o indicador mais importante?

Não. Apesar de a yield ser um indicador importante porque influencia o valor nominal do custo da dívida total para o Estado, não é para aí que os investidores olham quando querem aferir a evolução do risco desta ou daquela obrigação.

O indicador mais importante para o financiamento da República Portuguesa é a diferença entre os juros de Portugal e a dívida com o mesmo prazo que tenha sido emitida pela Alemanha. É comum chamar a esse valor, calculado com uma subtração simples, o spread ou prémio versus as bund alemãs (bund é a alcunha das obrigações do Tesouro federal alemão).

Não é correto dizer que o risco de Portugal está a agravar-se porque a yield está a subir 3 pontos se a taxa da Alemanha está, no mesmo momento, a subir 5. Uma situação dessas traduziria um estreitamento do tal spread face aos títulos de dívida que na zona euro são considerados “sem risco” e cuja cotação quase se pode chamar o preço do dinheiro na união monetária. Nessa situação hipotética, o risco estaria a melhorar, apesar da subida do juro.

Os juros da Alemanha (atualmente em 0,6%), por terem muito pouca perceção de risco associada, normalmente movem-se de forma estreitamente ligada aos juros definidos pelo Banco Central Europeu (BCE) e às expectativas de inflação. Daí que sejam a referência contra a qual são comparados os juros de todos os países da zona euro.

E o que nos está a dizer, então, esse "spread"?

O spread face à Alemanha chegou perto dos 220 pontos na quarta-feira, dia 11 de novembro, o dia depois da queda do governo de Passos Coelho.

Para ficar claro, esses 220 pontos calculam-se subtraindo os cerca de 2,8% a que esteve, a dada altura, a yield de Portugal e os cerca de 0,6% da Alemanha. A diferença era, portanto, 2,2 pontos percentuais (ou seja, 220 pontos base).

O sinal mais claro de que a pressão sobre Portugal subiu é que esse prémio de risco subiu quase um terço face ao valor que fixou no dia a seguir às eleições, quando se acreditava que haveria um governo liderado pela coligação com algum suporte dos socialistas, ao centro. Nesse dia, o spread baixou para perto dos 170 pontos base.

Proporcionalmente, trata-se de um aumento muito substancial, que confirma que a apreensão dos analistas refletida nas suas notas aos clientes está a ter um efeito negativo para Portugal.

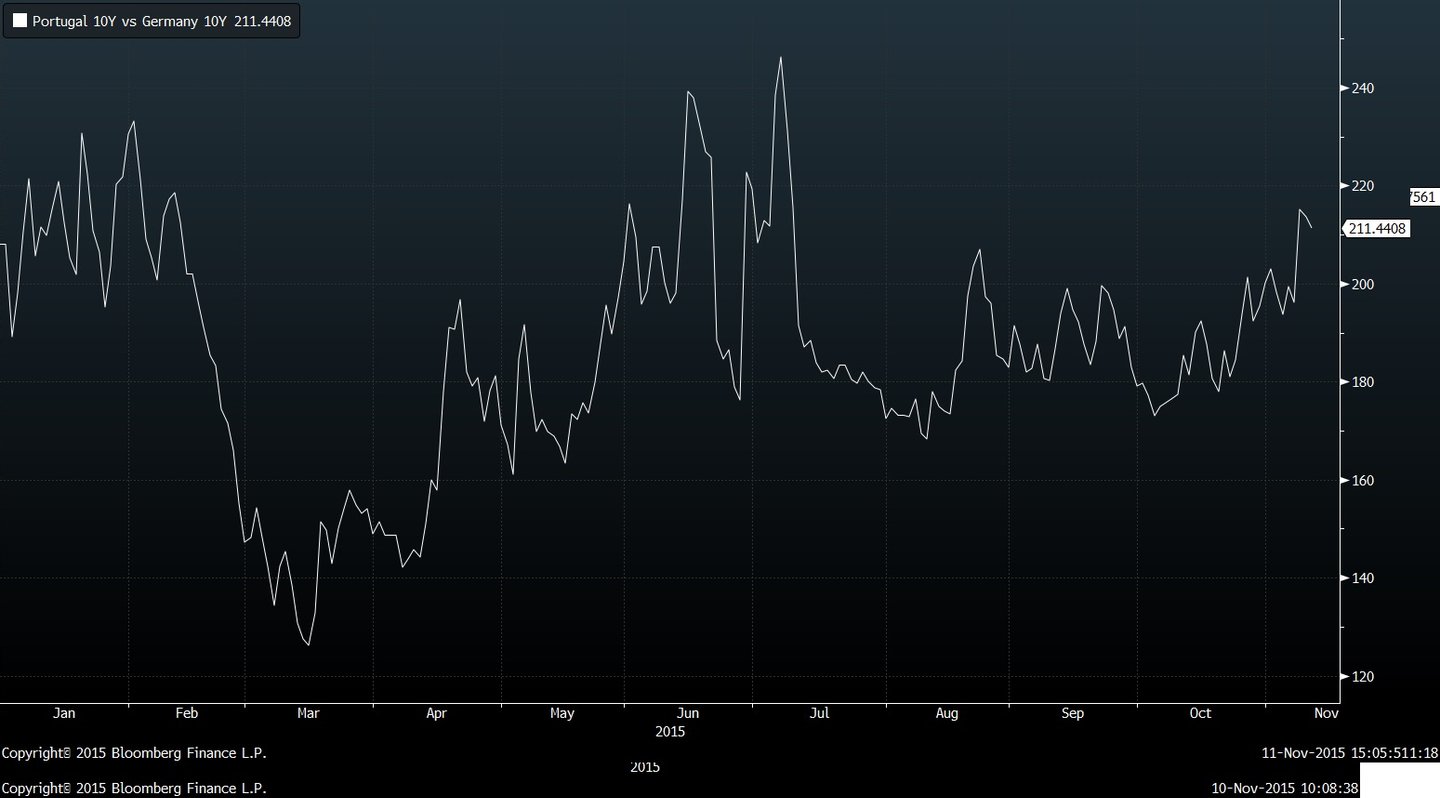

Importa mostrar, aqui, um gráfico da Bloomberg que mostra a forma como este spread evoluiu no último ano.

Recorde-se que, no pico da crise, Portugal chegou a ter um spread de 1.200 pontos face à Alemanha. Mas as garantias do BCE de que “faria tudo para salvaguardar o euro”, em julho de 2012, atenuaram a partir daí a diferenciação feita pelos investidores entre os países do centro da zona euro e da periferia.

Ao longo do último ano, o primeiro pico que existiu foi a vitória do Syriza na Grécia, em janeiro, logo seguida pelo forte estreitamento dos spreads com o anúncio do programa de compra de dívida pública pelo BCE. Outro pico ocorreu em junho/julho, quando a situação na Grécia caminhava para o colapso e a Grécia parecia na iminência de comprovar que a zona euro era, afinal, reversível. Aí, o contágio dos receios a Portugal levou o spread até perto dos 250 pontos.

À escala do gráfico consegue ver-se, contudo, a subida rápida que existiu desde o início de outubro.

Que outros indicadores vale a pena "ouvir"?

Para uma análise isenta da evolução do risco da dívida portuguesa, é importante fazer comparações entre a evolução dos indicadores, não só em relação à referência alemã mas, também, face ao que se passa em países como Espanha, Irlanda e Itália – alguns dos chamados países da periferia. E aí os indicadores também são preocupantes para Portugal.

É crucial olhar para a evolução dos juros desses países porque, muitas vezes, as recomendações de investimento dos analistas passam por recomendar um em detrimento do outro. Um exemplo: o Royal Bank of Scotland aconselhou a 11 de novembro aos seus clientes a compra de dívida italiana e espanhola em detrimento da portuguesa.

Um à parte: alguns investidores vão querer ganhar duplamente com a valorização dos preços da dívida de Espanha e com a desvalorização da portuguesa, através do short selling.

Além disso, noutros mercados, é importante olhar para o desempenho das ações da banca na bolsa. Isto porque os bancos são muito sensíveis aos preços da dívida pública, não só pela associação ao país mas, também, porque boa parte dos seus balanços está, tipicamente, investido nesses títulos.

Há, ainda, um outro indicador importante, ainda que este não resulte apenas de transações vivas entre investidores. O risco da dívida pode ser avaliado pelo preço dos credit default swaps (CDS), instrumentos que são vendidos por instituições financeiras como contratos de proteção de risco. Quanto mais caro é o credit default swap, maior é a perceção de risco. E isso é importante porque muitos fundos de investimento estão obrigados a limitar o risco (hedging) das suas carteiras através da compra destes instrumentos.

Os CDS de Portugal estão a valer 200 pontos. Ora, um CDS vendido a um preço de 200 pontos base significa que para salvaguardar 10 milhões de euros em dívida o investidor paga um prémio anual de 200 mil euros.

Os credit default swaps encareceram nas últimas semanas, em linha com o risco patente no spread face às bund alemãs. Mas os valores continuam, é claro, a milhas dos picos atingidos no auge da crise. Eis como têm evoluído os credit default swaps da dívida portuguesa nos últimos cinco anos.

Conclusão: o indicador mais preocupante para Portugal, além do alargamento do spread face à Alemanha, é o desempenho menos animador da dívida portuguesa em comparação com Espanha e Itália. Esses países que contam com ratings mais positivos do que Portugal (lixo) e, por isso, têm acesso a uma base de investidores bem mais alargada.

Mas não é injusto comparar juros de países com "rating" positivo e "rating" lixo?

É.

Qual é o efeito prático de tudo isto?

Juros da República mais caros têm um efeito transversal em toda a economia, influenciando, por exemplo, o risco percecionado das empresas portuguesas quando estas se financiam.

Mas, no que diz respeito ao Estado, é importante repetir que a evolução destes juros e spreads referem-se a transações feitas entre os investidores, não dizem respeito a qualquer oscilação diária daquilo que o Estado paga para se financiar efetivamente, ou seja, emitir nova dívida.

Os preços e yields transmitidos por agências como a Bloomberg e Reuters – que são agências de informação usadas pelos investidores mundiais, incluindo para concretizar ordens de compra e venda – e que, no caso da dívida, dependem dos preços que são reportados pelos investidores.

A maioria dos negócios envolvendo dívida pública não ocorre em mercados organizados, como na bolsa de ações que em Portugal é gerida pela Euronext. A maioria das compras e vendas dá-se diretamente entre os investidores, sem uma operadora bolsista como intermediário, e boa parte destas fazem-se através de trocas diretas usando os terminais da Bloomberg ou da Reuters.

No momento em que dão cada ordem, os investidores têm a opção de permitir ao terminal a recolha do preço oferecido. E é assim que se constroem as tabelas que mostram a evolução dos juros a cada dia.

A oscilação diária dos juros, spreads e CDS é fundamental, contudo, porque são um indicador de quanto o Estado pagará se efetivamente decidir fazer uma nova emissão. Aí, os preços no mercado secundário são decisivos porque, em teoria, nada justifica que um investidor prefira comprar um mesmo título mais caro num leilão de dívida (ao Estado) do que no mercado (a outro investidor).

E, então? Portugal já está a pagar mais caro pela dívida?

O Tesouro português tem feito algumas emissões de dívida mas de curto prazo, operações que são puras renovações de outras que vão vencendo (ainda que antes do pedido de ajuda, em 2011, até essas se tornaram um desafio para o governo liderado por José Sócrates).

Porém, na última emissão de dívida de longo prazo já se notaram alguns sinais preocupantes, ainda que reconhecidamente pouco importantes quando se olha para os juros que Portugal pagava há dois ou três anos. Nesse leilão, feito a 14 de outubro, houve uma subida dos juros na emissão a 10 anos.

Numa entrevista à TVI, alguns dias depois, o líder do Partido Socialista, António Costa, optou por focar-se na descida dos custos no outro prazo leiloado: 22 anos. Faz sentido? Foi o que procurámos explicar neste Fact Check do Observador.

A conclusão desse Fact Check foi esta: É certo que a subida dos juros a 10 anos não foi muito pronunciada, em relação a um leilão comparável que é a emissão a 10 anos feita há quase oito meses. De qualquer forma, não é tecnicamente correto destacar uma descida de custos numa emissão off the run em detrimento de uma emissão no prazo de referência, por excelência, que é a dívida a 10 anos. Leia mais aqui.

Uma vantagem importante para Portugal, que ajuda a que os juros não subam mais no mercado, é que há uma almofada financeira – os tais cofres cheios – que se estima ser de oito mil milhões de euros e que dá uma flexibilidade maior ao IGCP e transmite aos investidores a ideia de que o Tesouro só vai ao mercado nos próximos meses se quiser, um trunfo importante.

Os juros podem voltar aos "níveis insustentáveis"?

O agravamento das condições de mercado de que lhe falámos diz respeito a uma análise aproximada à inversão da tendência que ocorreu nas últimas semanas. É claro que os juros continuam muito longe dos máximos atingidos no pico da crise (2011 e 2012).

Portugal continua a conseguir atrair investidores mais do que suficientes para as emissões que faz. E tem-las feito a custos que são perfeitamente enquadrados naquele que é a taxa média do stock de dívida pública do País. E custos que são, também, mais baixos do que aquilo que se pagaria ao FMI.

Mas há que ter dois pontos importantes presentes. Apesar de os juros absolutos (a yield de 2,80% a 10 anos) serem próximos de mínimos históricos, esse valor deve ser enquadrado com a descida geral dos custos de financiamento de todos os países, devido à inflação baixa e às medidas de estímulo do BCE (já lá vamos).

Por outras palavras, 2,80% a 10 anos é, certamente, pouco para a história recente de Portugal. Mas 210 pontos base de diferença face aos 0,6% da Alemanha estão longe de ser uma diferença pouca.

O segundo ponto importante. Existe uma zona euro em que os juros de Portugal chegaram aos dois dígitos no mercado e aos 6,5% em pagamento efetivo a cinco anos (em fevereiro de 2011). Essa zona euro não é a mesma zona euro que existe hoje.

A zona euro mudou quando Mario Draghi disse, a 26 de julho de 2012, que iria fazer tudo o que estivesse ao seu alcance para assegurar que a zona euro ia manter a sua integridade. Isso foi um game changer. Depois disso, Draghi viria a lançar um programa que nunca foi usado mas que está a postos para comprar dívida em caso de emergência e, desde março último, está diariamente a varrer o mercado para comprar obrigações do Tesouro.

Esta promessa e estes dois programas têm um efeito absolutamente determinante e que torna improvável que os juros possam, de um momento para o outro, subir em flecha. Basta recordar que o que em 2011 e 2012 fez subir os juros em flecha foi, precisamente, a quase ausência de investidores dispostos a comprarem os títulos – algo que na altura seria como tentar apanhar facas atiradas de uma janela. Devido às quedas de rating, houve imensos fundos a venderem os títulos, até para respeito das suas regras internas de exposição ao risco.

É, contudo, crucial que não se atribua qualquer risco de que Portugal faça algo que o desqualifique das compras de dívida por parte do BCE. Aí, tudo mudaria. Nota: apesar de todas estas garantias, promessas e programas, os mercados estão fechados para a Grécia, que também é um membro da zona euro mas não está a beneficiar de todos estes efeitos positivos. O que nos leva à próxima pergunta.

Qual é, afinal, o principal risco aos olhos dos investidores?

Aos olhos dos investidores, Portugal é um país da periferia. Como se viu com a crise grega, o contágio (a países como Espanha e Itália) já não é a ameaça que foi. Alguns investidores acharão que a dívida portuguesa é mais sustentável e outros acharão que é menos sustentável.

Para a maioria, isso não importa nesta fase. O que importa é que as trajetórias do défice e do crescimento têm sido favoráveis e – o mais crucial – as declarações públicas dos principais responsáveis europeus têm sido positivas.

A par das análises feitas ao abrigo da monitorização pós-programa do FMI e Comissão Europeia, o ativo mais importante para Portugal neste momento perante os investidores é a visão positiva que tem sido manifestada pelos principais responsáveis dos credores – desde o presidente da Comissão Europeia, Jean-Claude Juncker, até à chefe do FMI, Christine Lagarde, passando pelo decisivo ministro das Finanças da Alemanha, Wolfgang Schäuble.

Em termos simples, quando se fala nos juros da dívida portuguesa no mercado, mais importante do que saber se a dívida total será sustentável ou não é saber se Portugal conta ou não com o apoio dos credores. Um apoio que faça com que, mesmo que haja uma reestruturação da dívida portuguesa (como já houve, em 2012) esta passará por acordos de extensão de maturidades nos empréstimos europeus e não num corte do valor da dívida que está nos investidores privados, impondo-lhes perdas.

Os investidores internacionais não seguem a par e passo o que se passa em Portugal. Mas seguem a par e passo o que dizem figuras como Wolfgang Schäuble, o ministro alemão que na quarta-feira disse que tem “toda a confiança de que Portugal irá continuar o rumo que tem sido bem sucedido”. Uma mensagem que pode ser lida como evidenciando tranquilidade, mas também pode ser lida de outras maneiras.

Mais do que tudo, o que importa de um ponto de vista do risco nos mercados, é que se a mensagem vier mudar – como mudou na Grécia entre 2014 e 2015 – os investidores poderão passar a olhar de forma diferente para Portugal. E, aí, tudo poderá ser colocado em causa.