Os juros estão a cair pelo segundo dia consecutivo em Portugal e nos outros países da periferia, a beneficiar da perspetiva de mais estímulos monetários por parte do BCE. Há duas semanas que os juros não baixavam dois dias consecutivos. Mas significará isso que os investidores estão a presumir que o impasse político em Portugal não levará a uma solução que os analistas e uma agência de rating têm considerado que aumentará a desconfiança dos mercados em relação ao país?

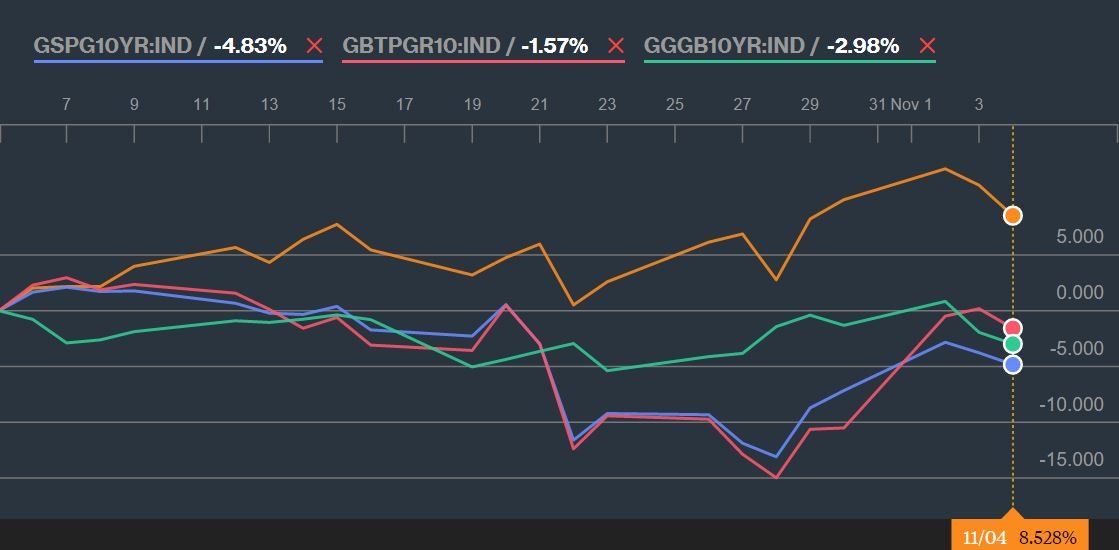

Este gráfico da Bloomberg conta uma história diferente.

O gráfico (em base 100) mostra a evolução comparativa dos juros a 10 anos de Portugal (linha amarela), Espanha (linha azul), Itália (linha vermelha) e Grécia (linha verde). O período é o último mês, ou seja, desde as eleições, cujo efeito inicial para Portugal foi um alívio das taxas mas que seria sol de pouca dura.

Todos os países da zona euro estão a beneficiar da perspetiva de mais estímulos por parte do BCE, ontem reforçada pelo facto de Mario Draghi ter dito que em dezembro o banco central irá reavaliar as perspetivas de inflação para decidir se o atual nível de estímulos deve ser alterado. Esta indicação foi lida como mais um pré-anúncio de um reforço das compras de dívida que o BCE está há vários meses a fazer no mercado. Daí os dois dias consecutivos de descida dos juros em Portugal e nos outros países. A taxa a 10 anos em Portugal está hoje nos 2,51%.

O gráfico mostra, contudo, que Portugal não tem vindo a beneficiar como os outros países dessa perspetiva de mais estímulos que se reforçou ao longo do último mês. Isso mostra que, como disse ao Observador quarta-feira um gestor de fundos de obrigações de uma casa internacional, “os investidores estão cada vez mais atentos ao que se passa em Portugal e é provável que a pressão se intensifique”.

Numa nota de análise enviada aos clientes esta manhã, o banco holandês Rabobank, que já tinha dito que estaria “muito reticente” em investir em dívida portuguesa nesta altura, volta a passar uma mensagem de cautela. “A situação continua fluida e pouco clara, e isso continuará a ser o caso até à votação do programa do governo (PSD+CDS) na próxima semana”, dizem os analistas do influente banco holandês.

“Continuamos muito relutantes no que diz respeito a qualquer aposta na subida dos preços das obrigações portuguesa [e consequente descida dos juros]”, afirma o Rabobank, receoso de uma “solução claramente pouco benigna do ponto de vista dos mercados que seria um governo PS+BE+CDU, ainda que os dois últimos partidos possam ter rejeitado algumas das suas políticas mais extremas”.

A análise do Observador refere-se aos preços/juros da dívida portuguesa no chamado mercado secundário, ou seja, onde os investidores trocam entre si títulos emitidos pela República no passado. Não existem, neste momento, operações de financiamento do Estado agendadas para os próximos dias. Mas já no último leilão de obrigações se notou um agravamento do risco em torno de Portugal, como demonstrámos neste “fact check“.