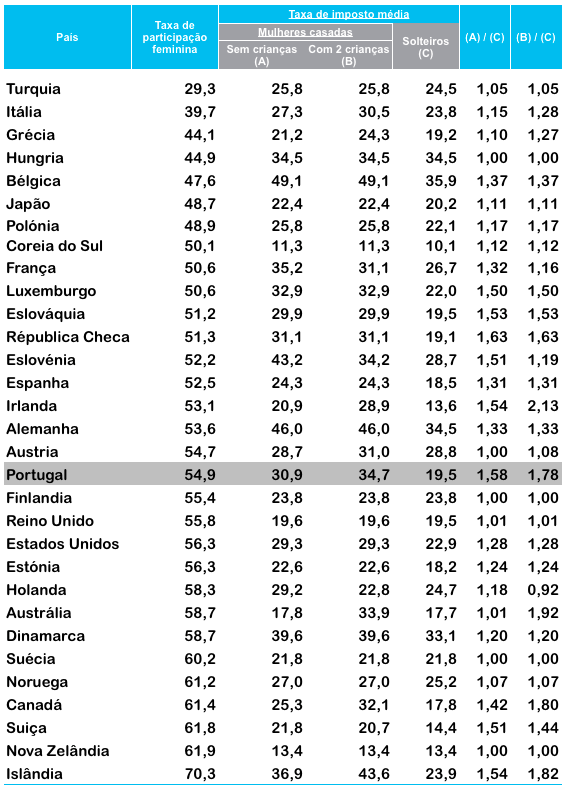

A taxa média de participação feminina no mercado de trabalho nos países da OCDE, 50,9%, permanece substancialmente inferior à dos homens, 79,7%. Existe, contudo, uma enorme heterogeneidade entre países. Na primeira coluna da tabela seguinte apresentamos taxas de participação feminina em 2014, para alguns países desenvolvidos. Os países nórdicos, pioneiros na igualdade dos géneros, assim como o Canadá, a Austrália, a Holanda, a Suíça e a Nova Zelândia, registam taxas de participação das mulheres acima dos 58%. No outro extremo, temos países do Sul da Europa com taxas de participação abaixo dos 45%. Os outros países desenvolvidos da OCDE apresentam taxas de participação intermédias. Portugal com uma taxa de 54,9% encontra-se neste grupo, com uma participação claramente superior à média.

Um objetivo, amplamente anunciado, pelos governos de todos os países é promover a igualdade de oportunidades entre homens e mulheres. Mas será que que a promovem mesmo? De acordo com a teoria económica um fator relevante na decisão de participação das mulheres que vivem em casal são os impostos sobre o rendimento. Para o agregado familiar importa saber se financeiramente compensa a mulher trabalhar, isto é saber se o acréscimo no rendimento do casal supera significativamente os custos associados a mais impostos e a tomar conta das crianças no caso destas existirem.

Na segunda e terceira colunas da tabela anexa temos as taxas médias de imposto de mulheres casadas, respetivamente sem e com duas crianças, calculadas pela OCDE como o rácio entre o aumento de impostos (líquidos de subsídios) e o aumento do rendimento bruto da família. Também aqui observamos uma grande heterogeneidade entre países, não sendo visível nenhuma correlação entre a taxa de participação e a taxa média de imposto.

Contudo esta não é indicador relevante, pois nalguns países mais impostos correspondem a mais regalias. O que importa é saber se as taxas de imposto aplicadas às mulheres casadas são superiores ou inferiores às que se aplicam aos solteiros, patentes na quarta coluna. Calculámos, pois o ratio entre as colunas (A) e (C) e entre as colunas (B) e (C), que se encontram nas colunas 5 e 6. Constatamos que na maioria dos países, e também em Portugal, as taxas de imposto relevantes para as mulheres casadas são superiores às dos solteiros. Portugal é ainda um dos países em que a discriminação das mulheres sem crianças é maior. Ocupamos alegremente o segundo lugar do pódio com uma taxa de imposto 58% acima da dos solteiros. Mas quando analisamos o que se passa com mulheres com dois filhos a situação é ainda mais embaraçosa. Somos dos poucos países em que a taxa de imposto média das mulheres casadas com dois filhos é superior à das mulheres casadas sem filhos. E 78% mais alta que a aplicada aos solteiros!

Estes dados mostram que sistema fiscal português é dos que discrimina mais fortemente as mulheres e a família. Concluímos, portanto, que dadas as circunstâncias, a participação das mulheres no mercado de trabalho em Portugal é espantosamente alta!

Professora catedrática da Católica Lisbon School of Business and Economics, lrm@ucp.pt

![O bispo José Ornelas olha retrospetivamente para a situação da Igreja durante o Estado Novo e não tem dúvidas: “foi uma Igreja amordaçada, mas também uma Igreja que não se resignou”, Leiria, 25 de março de 2024. Para o presidente da Conferência Episcopal Portuguesa (CEP), no início “a Igreja também se anichou dentro do regime”, desde logo porque “era sobrevivente de toda a confusão política de ainda antes, no século XIX, e depois no século XX, com a República, que foram [tempos] muito violentos” para a instituição. (ACOMPANHA TEXTO DE DIA 15 DE ABRIL DE 2024). PAULO CUNHA/LUSA](https://bordalo.observador.pt/v2/q:84/rs:fill:2000:1122/c:2000:1122:nowe:0:103/plain/https://s3.observador.pt/wp-content/uploads/2024/04/15050206/42578514.jpg)