Quais as economias mais resistentes para enfrentar 2018? Não sabemos. As bolsas subirão? Também não sabemos. É desta que as taxas de juro dispararão? É possível. Os mercados emergentes, em particular a China, continuarão a ser uma boa fonte de receitas? Talvez. O bitcoin tem futuro? É incerto.

Preferimos desenhar as nossas recomendações com base em certezas: os depósitos a prazo estão protegidos por fundos de garantia até 100 mil euros; investir em dívida de empresas é arriscado, em particular num cenário de subidas de taxas de juro; e uma carteira diversificada de ações, embora muito volátil no curto prazo, é provavelmente mais rentável do que os depósitos a prazo e a dívida empresarial para os investidores de longo prazo.

É avesso ao risco ou precisa do dinheiro durante o próximo ano?

Os Certificados do Tesouro Poupança Crescimento, que substituíram os Certificados do Tesouro Poupança Mais em outubro passado, não são a melhor solução para os investidores que querem minimizar o risco das suas aplicações. Se subscreverem neste mês de dezembro, receberão 5,40 euros dentro de um ano por cada mil euros aplicados. Embora isso seja mais do que o que rende a maioria dos depósitos a prazo, há bancos que pagam muito mais.

Tem entre mil e 100 mil euros? Consiga mais do que trocos

Aplicar o dinheiro em depósitos renderá pouco mais do que trocos em 2018. As últimas estatísticas publicadas pelo Banco de Portugal mostram que os portugueses recebem, em média, 1,90 euros por ano por cada mil euros aplicados em depósitos a prazo. Todavia, a melhor opção para alguns aforradores avessos ao risco não é um depósito a prazo; é uma conta à ordem.

O Bankinter continua a premiar os clientes que domiciliem o ordenado ou a pensão com uma taxa de juro de 5% durante o primeiro ano e de 2% ao longo do segundo, desde que realizem operações com o cartão de crédito e adiram a débitos diretos. Há, todavia, um senão: a remuneração é sobre o saldo até cinco mil euros. Isto quer dizer que, no máximo, os clientes do banco recebem 182,50 euros em 2018. Se a poupança para aplicar em 2018 ultrapassar 5.117 euros, recebem mais na segunda melhor opção para investidores conservadores: o depósito a prazo Invest Choice Novos Montantes, acessível para quem aumentar o seu saldo bancário no Banco Invest.

| Banco | Depósitos | Taxa anual efetiva líquida | Condições |

| Bankinter | Conta Mais Ordenado | 3,68% | Remuneração sobre saldo da conta à ordem até 5.000€. Domiciliação de vencimento ou pensão de valor igual ou superior a 800€, movimentos no cartão de crédito, débitos diretos. |

| Banco Invest | Invest Choice Novos Montantes (365 dias) | 1,28% | Montante entre 2.000€ e 75.000€. Exclusivo para novos montantes no banco. |

| Atlântico Europa | DP Boas Vindas (92 dias), DP Mais Valor Série III (183 dias), DP Atlântico 3 Meses (92 dias) | 0,92% | Montante entre 500€ e 50.000€. Exclusivo para novos clientes. |

| Banco Português de Gestão | BPG Super Depósito G+ | 0,82% | Montante mínimo de 100.000€. Exclusivo para novos depósitos. |

| BNI Europa | BNI Europa 366 Dias | 0,80% | Montante mínimo de 1.000€. |

| Banco CTT | Conta Poupança Livre | 0,73% | Remuneração sobre o saldo da conta poupança até 10.000€. Domiciliação de vencimento ou pensão a partir de 250€ ou 3 débitos diretos de despesas domésticas. |

| Banco Finantia | DP Finantia Rendimento 12 Meses | 0,73% | Montante entre 50.000€ e 500.000€. Exclusivo para novos montantes no banco. |

| Fonte: preçários dos bancos a 22 de dezembro de 2017. Assume taxa de retenção de IRS de 28%, reinvestimento dos juros e manutenção dos preçários em 2018. | |||

O acesso às melhores aplicações de baixo risco pode acarretar custos indiretos. Por exemplo, embora a Conta Mais Ordenado não tenha comissões, se um cliente do Bankinter quiser um cartão de débito paga 10,40 euros por ano, o que, mesmo assim, manteria esta conta como a mais rentável para montantes até cerca de 5.100 euros.

Se optar por uma solução que exija menos envolvimento do que a Conta Mais Ordenado do Bankinter, pode ter menos custos. Consegue, por exemplo, limitar a 52 cêntimos no Banco Invest, equivalente ao custo da transferência via Internet do montante capitalizado no depósito Invest Choice Novos Montantes após um ano, assumindo que não realiza outras operações nem solicita outros meios de movimentação.

Se procura um depósito que vá além de 2018, então há menos bancos com propostas, embora as taxas de juro possam ser mais elevadas.

| Banco | Depósito | Taxa anual efetiva líquida | Condições |

| 1 ano e meio | |||

| Banco Português de Gestão | BPG Super Depósito G Plus (540 dias) | 0,91% | Montante mínimo de 100.000€. Exclusivo para novos depósitos. |

| 2 anos | |||

| BNI Europa | BNI Europa 24 Meses (730 dias) | 1,02% | Montante mínimo de 1.000€. Não é permitida a mobilização antecipada. |

| Banco Invest | Invest Go 2 Anos Novos Montantes (730 dias) | 0,98% | Montante entre 2.000€ e 75.000€. Exclusivo para novos montantes no banco. |

| Atlântico Europa | Depósito a Prazo Valor Crescente 2 Anos (720 dias) | 0,91% | Montante entre 500€ e 75.000€. Taxa semestral crescente. |

| BAI Europa | DP Especial (24 meses) | 0,91% | Montante entre 2.500€ e 500.000€. |

| 3 anos | |||

| BNI Europa | BNI Europa 36 Meses (1.095 dias) | 1,16% | Montante mínimo de 1.000€. Não é permitida a mobilização antecipada. |

| Banco Finantia | DP Finantia Rendimento 36 Meses | 0,95% | Montante entre 50.000€ e 500.000€. Exclusivo para novos montantes no banco. |

| BNI Europa | BNI Europa 36 Meses (1.095 dias) | 0,95% | Montante mínimo de 1.000€. |

| 4 anos | |||

| BNI Europa | BNI Europa 4 Anos (1.460 dias) | 1,30% | Montante mínimo de 1.000€. Não é permitida a mobilização antecipada. |

| BNI Europa | BNI Europa 4 Anos (1.460 dias) | 1,01% | Montante mínimo de 1.000€. |

| 5 anos | |||

| BNI Europa | BNI Europa 5 Anos (1.825 dias) | 1,43% | Montante mínimo de 1.000€. Não é permitida a mobilização antecipada. |

| BNI Europa | BNI Europa 5 Anos (1.825 dias) | 1,08% | Montante mínimo de 1.000€. |

| Fonte: preçários dos bancos a 22 de dezembro de 2017. Assume taxa de retenção de IRS de 28%. | |||

Se acredita que as taxas de juro tenderão a subir nos próximos anos, então é lógico evitar estes depósitos mais longos: opte agora pelos mais curtos e, quando as taxas aumentarem, contrate um depósito longo mais rentável.

Tem menos de mil euros? Talvez não valha a pena

A Conta Poupança Livre do Banco CTT é provavelmente o melhor candidato para os aforradores que têm menos de mil euros para amealhar em 2018. Porém, não conte com uma elevada remuneração. Mesmo que cumpra os critérios para receber a taxa anual nominal bruta de 1% (domiciliação de vencimento ou pensão a partir de 250 euros ou três débitos diretos de despesas domésticas), receberá 72 cêntimos por cada 100 euros investidos ao fim de um ano, assumindo o reinvestimento dos juros trimestrais.

Escolha o montante, a taxa de juro e o prazo para descobrir quanto receberá no final do prazo num depósito simples, depois de descontar os impostos. Assume uma tributação a 28%.

Montante a aplicar (em euros):

Taxa anual nominal bruta (em %):

Prazo (em dias):

Juro líquido no final do prazo (em euros):

Mesmo que contrate um depósito promocional, que normalmente anunciam taxas mais elevadas para seduzir os depositantes, os ganhos serão parcos. Se aplicar o mínimo, 500 euros, no DP Boas Vindas do Atlântico Europa, recebe 2,35 euros após 92 dias.

Tem mais de 100 mil euros? Negoceie

Quem conta com mais de 100 mil euros para aplicar em soluções conservadoras tem um montante suficiente para encetar uma negociação para aumentar a sua rentabilidade. Negociar não custa nada, a não ser alguns minutos do seu tempo. Na pior das hipóteses, pode fazer os melhores depósitos indicados anteriormente, que refletem as taxas previstas nos preçários dos bancos.

Meio ponto percentual que consiga aumentar no seu depósito a prazo através de negociação representa mais um euro recebido por cada dia da sua aplicação de 100 mil euros, assumindo uma tributação à taxa de 28%. Assim, um depósito de 100 mil euros rende mais 365 euros ao fim de um ano se conseguir aumentar a taxa de juro de 1% para 1,5%, por exemplo.

Negociar pode dar bons frutos, mas tenha cuidado a quem entrega mais de 100 mil euros. Regra geral, os fundos de garantia de depósitos protegem apenas até esse montante por cada titular da conta. Se quer o dinheiro completamente garantido, tem duas opções:

- Divide-o de maneira a que não tenha mais de 100 mil euros em cada banco;

- Adiciona outros titulares à sua conta, como familiares, porque a garantia é de 100 mil euros por titular.

Se acredita que um fundo de garantia é insuficiente para proteger os depósitos no seu banco, pode fazer duas coisas:

- Opte por bancos mais pequenos. Os recursos dos clientes do Atlântico Europa ou do Banco CTT, por exemplo, são inferiores ao saldo do Fundo de Garantia de Depósitos, de acordo com os últimos dados oficiais;

- Constitua o seu depósito a prazo num banco coberto por outro sistema de garantia.

Há sete fundos de garantia nacionais e estrangeiros que protegem as poupanças nos bancos que recebem depósitos em Portugal. Resta saber se conseguirá negociar boas taxas em bancos protegidos por fundos diferentes.

| Fundo de garantia | Nacionalidade do fundo | Bancos cujos depósitos estão abrangidos pelo fundo |

| Einlagensicherung der Banken & Bankiers | Austríaca | Banco do Brasil |

| Einlagensicherungs- und Anlegerentschädigungsgesetz | Alemã | Deutsche Bank |

| Fondo de Garantía de Depósitos de Entidades de Crédito | Espanhola | Abanca, Bankinter |

| Fonds de Garantie des Dépôts et de Résolution | Francesa | BNP Paribas |

| Fonds de Garantie des Dépôts Luxembourg | Luxemburguesa | Bank of China, Banque de Patrimoines Privés, Edmond de Rothschild |

| Fundo de Garantia de Depósitos | Portuguesa | ActivoBank, Atlântico Europa, BAI Europa, Banco BPI, Banco Carregosa, Banco CTT, Banco Invest, Banco Finantia, Banco Popular, Banco Português de Gestão, BBVA, Best, BiG, BNI Europa, Caixa Agrícola Bombarral, Caixa Agrícola de Torres Vedras, Caixa de Crédito da Chamusca, Caixa de Crédito de Leiria, Caixa Económica da Misericórdia de Angra do Heroísmo, Caixa Económica do Porto, Caixa Económica Social, Caixa Geral de Depósitos, Crédito Agrícola Açores, EuroBic, Millennium bcp, Montepio, Novo Banco, Santander Totta, St. Galler Kantonalbank |

| Fundo de Garantia do Crédito Agrícola Mútuo | Portuguesa | Caixa Central de Crédito Agrícola Mútuo e caixas associadas |

| Fonte: bancos. | ||

Infelizmente, à exceção da Conta Mais Ordenado do Bankinter, todos os depósitos previstos nos preçários da banca portuguesa prometem taxas de juro que rendem, em termos líquidos, menos do que a taxa de inflação de 1,5%, que é a previsão média para 2018 do Banco de Portugal, da Comissão Europeia, do Fundo Monetário Internacional e do Ministério das Finanças. Isso quer dizer que, se não estiver disposto a arriscar um pouco mais, a sua poupança deverá perder poder de compra.

Não se aborrece com um pouco de risco e não precisa do dinheiro durante o próximo ano?

Há alguns sinais de que as taxas de juro começarão a subir em 2018. A maioria dos economistas calcula que as taxas de curto prazo comecem a subir em antecipação à subida das taxas de referência do Banco Central Europeu (o que só deverá acontecer em 2019). A expectativa é de que a Euribor a 3 meses deixe de ser negativa até ao final de 2019.

Que aplicações são indicadas para este cenário? O ideal seria um fundo de obrigações em que os investidores recebessem periodicamente uma taxa de juro fixa, mas, quando quisessem o reembolso das suas aplicações, conseguissem vender os títulos ao valor nominal, o que os deixaria protegidos da desvalorização potencial que resulta de um cenário de subidas de taxas de juro. (Os preços das obrigações de taxa fixa tendem a mover-se na direção oposta das taxas de juro.) Felizmente, esse “fundo” já existe: é o Tracker da Raize, a plataforma de empréstimos coletivos.

Na Raize, os investidores emprestam dinheiro a micro e pequenas empresas, recebendo em troca uma prestação mensal a uma taxa de juro que pode chegar até 10% ou mais. O Tracker é uma solução que converte a Raize numa espécie de fundo de investimento: após o investidor decidir quanto quer aplicar em cada empréstimo (até 5% do capital disponível para investir), o dinheiro é aplicado automaticamente em todos os empréstimos que surgem na plataforma. Em algumas semanas, pode ficar com uma carteira composta por dezenas de empréstimos, diversificada por setores de atividade, localidades, maturidades e níveis de risco. Com a estratégia certa, os investidores podem esperar uma rentabilidade anual líquida em torno de 5% por ano, segundo os nossos cálculos.

Graças ao mercado de cessões, no qual os investidores podem ceder as suas participações em empréstimos, os investidores sabem que não perdem dinheiro na venda. Pelas regras da Raize, só é permitida a cedência ao valor nominal da dívida. Esse mercado tem sido um sucesso: no primeiro ano, “registámos um total de 12 mil transações com um valor de 1,5 milhões de euros, o que se traduziu numa situação de ‘liquidez ao minuto’ para posições abaixo de 500 euros”, lê-se numa recente comunicação eletrónica que a Raize enviou aos investidores antes do Natal.

Apesar de haver algumas restrições nas cedências (não se pode alienar uma posição nos dois últimos meses do empréstimo, por exemplo), o mercado de cessões permite aos investidores liquidarem rapidamente as suas aplicações. Por isso, o Tracker da Raize tanto é indicado para uma aposta a um ano como para cinco anos. Faz, no entanto, pouco sentido para quem quer fazer um investimento que dure menos de um ano; menos de seis meses nem é economicamente viável.

Naturalmente, há riscos quando se empresta dinheiro a micro e pequenas empresas. As firmas podem atrasar-se nos pagamentos de prestações ou, no limite, deixar de pagar. Os responsáveis da Raize são exigentes nos empréstimos que disponibilizam na plataforma (apenas aceitam 15% das empresas) e calculam uma taxa de incumprimento de 2% para o Tracker, incluindo as dívidas em atraso que normalmente conseguem recuperar mais tarde.

Não é avesso ao risco e tem mais de cinco anos para investir?

Tem estômago para os altos e os baixos de curto prazo da bolsa? Invista o seu dinheiro no mercado acionista para o fazer crescer. Esforce-se para reforçar periodicamente a sua carteira. Uma carteira de ações ou um fundo de ações pode ser combinado com o Tracker da Raize para conseguir um património menos volátil, sacrificando eventualmente parte do retorno potencial.

Não tem experiência de bolsa? Opte pela ideia mais simples

Não precisa de perceber os meandros da bolsa para conseguir beneficiar do seu maior potencial de longo prazo. Apenas necessita de compreender que as ações representam partes do capital das sociedades. Se o negócio das empresas correr bem, então é natural que os preços dos títulos subam no longo prazo.

Se lhe falta experiência bolsista, simplifique: subscreva um fundo que reúna um grande número de ações de todo o mundo. Já defendemos muitas vezes que o modo mais simplista e barato de investir num grande número de ações é através de um fundo de índice, em que os gestores procuram replicar a composição de um índice de ações.

O fundo que recomendámos há um ano, o HSBC GIF Economic Scale Index Global Equity, deixou de poder ser classificado como um fundo de índice. Em outubro passado, deixou de replicar um índice, alterando a denominação para HSBC GIF Economic Scale Global Equity. Todavia, o funcionamento manteve-se: os gestores, em vez de copiarem o índice de referência, aplicam as mesmas regras desse índice para comporem uma carteira de cerca de 1.600 ações. Na prática, continua a ser uma opção de investimento passivo. No topo dos títulos detidos continua a encontrar-se grandes empresas, como a retalhista Wal-Mart Stores, a construtora automóvel Volkswagen, a petrolífera Exxon Mobil e a fabricante de telefones e computadores Apple.

Como a versão AC do HSBC GIF Economic Scale Global Equity continua a ser a mais barata entre todos os fundos de ações mundiais distribuídos no retalho em Portugal, mantemos a nossa recomendação para 2018. O Banco Best comercializa-a em exclusivo.

| HSBC GIF Economic Scale Global Equity AC | HSBC GIF Economic Scale Global Equity EC | |

| ISIN | LU0164941436 | LU0164872102 |

| Rentabilidade anual bruta | ||

| — 1 ano | 5,58% | 5,27% |

| — 3 anos | 8,76% | 8,44% |

| — 5 anos | 13,22% | 12,79% |

| — 10 anos | 5,35% | não aplicável |

| Classe de risco (1 a 7) | 5 | 5 |

| Taxa de encargos correntes | 0,95% | 1,25% |

| Montante mínimo | ||

| — Primeira subscrição | 1.000 dólares norte-americanos (841 euros) | 5.000 dólares norte-americanos (4.205 euros) |

| — Subscrições seguintes | 1 unidade (35 euros) | 5.000 dólares norte-americanos (4.205 euros) |

| Comercialização | Best | BiG |

| Fonte: bancos, Bloomberg, entidade gestora a 27 de dezembro de 2017. | ||

O BiG distribui outra versão do mesmo fundo, a EC, que é mais cara. Além disso, é menos indicada para quem planeia fazer reforços periódicos: no Best é possível fazê-los com cerca de 35 euros; no BiG são precisos 4.205 euros.

Para quem não acredita em gestão passiva

↓ Mostrar

↑ Esconder

Se prefere um fundo de gestão ativa, invista no Goldman Sachs Global CORE Equity Portfolio E Close: é o melhor fundo de ações mundiais. Este fundo é comercializado em exclusivo pelo ActivoBank, mas o Best e o Banco Invest têm um fundo pouco diferente, o Goldman Sachs Global CORE Equity Portfolio E Snap.

Goldman Sachs Global CORE Equity Portfolio E Close

ISIN: LU0257370246

Rentabilidade anual

— 1 ano: 8,17%

— 3 anos: 11,43%

— 5 anos: 16,63%

— 10 anos: 6,97%

Classe de risco (1 a 7): 5

Taxa de encargos correntes: 1,95%

Montante mínimo

— Primeira subscrição: 1.500€

— Subscrições seguintes: 1.500€

Comercialização: ActivoBank

Fonte: ActivoBank, Bloomberg a 27 de dezembro de 2017.

Tem experiência de bolsa, mas não tem mais de 20 mil euros? Compre um cabaz barato

Investir no mercado acionista global através do HSBC GIF Economic Scale Global Equity AC, o fundo sugerido para investidores menos experientes, é realmente económico: as despesas anuais representam 0,95% do património investido. (Os subscritores não sentem o pagamento destas despesas, porque os custos são retirados ao património ao longo do ano.)

É possível gastar ainda menos? É. Há outros fundos que funcionam exatamente como o produto do HSBC – investem numa carteira muito diversificada de ações mundiais – que têm encargos anuais mais baixos. Todavia, esses fundos são cotados, o que significa que é preciso recorrer à negociação de bolsa para os adquirir. Para conseguir que os custos sejam reduzidos – leia-se: inferiores a 1% da sua riqueza por ano – é preciso investir uma soma eventualmente elevada através de um intermediário de bolsa económico.

Há mais de dois anos e meio que recomendamos o iShares Core MSCI World UCITS ETF (desde que o recomendámos pela primeira vez, em maio de 2015, rendeu 5,36% por ano), um fundo cotado que, ao replicar o índice MSCI World, inclui mais de 1.600 ações. Todavia, embora o produto da iShares continue a ser uma boa escolha, há outro mais barato: o Amundi Index MSCI World UCITS ETF DR.

| Amundi Index MSCI World UCITS ETF DR | iShares Core MSCI World UCITS ETF | |

| ISIN | LU1437016972 | IE00B4L5Y983 |

| Bolsa principal | Paris | Amesterdão |

| Código de negociação | MWRD | IWDA |

| Taxa de encargos correntes | 0,18% | 0,20% |

| Rentabilidade anual bruta | ||

| — 1 ano | 6,99% | 7,10% |

| — 3 anos | não aplicável | 9,82% |

| — 5 anos | 14,25% | |

| Classe de risco (1 a 7) | 5 | 5 |

| Fonte: Bloomberg, sociedades gestoras a 27 de dezembro de 2017. | ||

A diferença entre o fundo da Amundi e o da iShares é quase marginal: seria preciso investir trimestralmente durante 70 anos para o capital acumulado com o primeiro ser 1% superior ao reunido com o segundo. Por isso, nem pondere vender uma participação no iShares Core MSCI World UCITS ETF para comprar o Amundi Index MSCI World UCITS ETF DR, porque os custos de bolsa anulariam qualquer vantagem na taxa de encargos correntes do fundo.

Os custos de bolsa são críticos quando se investe num fundo deste tipo. Ao preçário atual do Banco Carregosa, comprar unidades do fundo da Amundi ou da iShares na bolsa de Paris ou de Amesterdão custa cinco euros através do serviço GoBulling Pro. Não há qualquer outro custo ao longo dos cinco, dez, vinte ou trinta anos de investimento, segundo o preçário em vigor. Não há mais barato em Portugal.

Se investir dois mil euros trimestralmente no Amundi Index MSCI World UCITS ETF DR, paga 20 euros em comissões ao longo de 2018 no GoBulling Pro. Nos restantes intermediários de bolsa, paga, em média, 100 euros, segundo a ferramenta de cálculo dos custos de transação em bolsa da Proteste Investe. Na Caixa Geral de Depósitos, o mais caro, as despesas ultrapassam 270 euros.

É possível, no entanto, encontrar intermediários estrangeiros mais baratos do que o Banco Carregosa. A holandesa Degiro, que procura clientes portugueses, é uma das mais económicas: uma vez por mês, os investidores não pagam a comissão de bolsa nas operações sobre o iShares Core MSCI World UCITS ETF, de acordo com a lista de fundos cotados isentos de comissões. Essa lista não inclui o Amundi Index MSCI World UCITS ETF DR. A corretora cobra anualmente 2,50 euros pelo acesso a cada bolsa de valores (excluindo a lisboeta).

Mesmo a mais baixa comissão de bolsa obriga a que os investidores tenham atenção para que esse custo não pese demasiado no património. Com a comissão de cinco euros por compra no GoBulling Pro, é recomendável que se aplique, em cada operação sobre o fundo de índice, pelo menos 700 euros. Se usar outro intermediário, o montante tem de ser superior. Só assim se garante que o retorno esperado de investir no Amundi Index MSCI World UCITS ETF DR ou no iShares Core MSCI World UCITS ETF é superior ao do HSBC GIF Economic Scale Global Equity AC logo no primeiro ano, assumindo que os títulos nas carteiras destes fundos rendem o mesmo.

Tem experiência de bolsa e mais de 20 mil euros? Copie a nossa carteira de ações

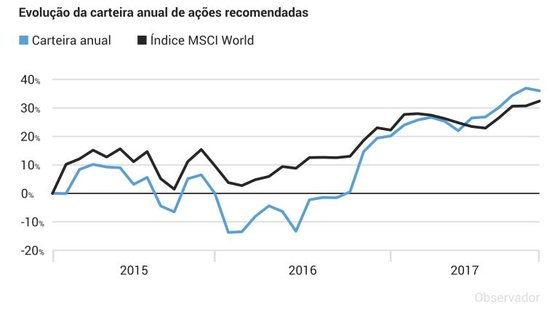

As ações que recomendámos há um ano para investir em 2017 renderam 12,84%, em média. É um bom registo: não só foi melhor do que todos os fundos recomendados neste artigo (HSBC GIF Economic Scale Global Equity AC e EC, Goldman Sachs Global CORE Equity Portfolio E Close, Amundi Index MSCI World UCITS ETF DR e iShares Core MSCI World UCITS ETF) como bateu seis em cada sete fundos de ações mundiais disponíveis aos investidores portugueses.

O desempenho da nossa carteira acionista não foi, contudo, melhor do que a maioria dos fundos de ações que não diversificam a nível global. Ficou muito longe, por exemplo, dos fundos de ações chinesas, latino-americanas e indianas ou dos fundos de ações nos setores tecnológicos e de recursos naturais.

| Ação | Bolsa | Rentabilidade |

| Biogen | Nasdaq | 4,96% |

| CVS Health | Nova Iorque | -17,99% |

| Hera | Milão | 37,63% |

| Mohawk Industries | Nova Iorque | 18,89% |

| Pandora | Copenhaga | -22,77% |

| Renault | Paris | 3,40% |

| Saint-Gobain | Paris | 7,29% |

| SIAS | Milão | 97,88% |

| Snap-on | Nova Iorque | -10,17% |

| Skyworks Solutions | Nasdaq | 9,31% |

| Fonte: Bloomberg. Rentabilidade, em euros, entre 29 de dezembro de 2016 e 29 de dezembro de 2017. | ||

Para 2018, voltamos a criar uma carteira composta por uma dezena de ações. Aconselhamos esta carteira apenas aos investidores que tenham mais de 20 mil euros para aplicar durante alguns anos: cinco é bom, mas dez é melhor. Não tem de ficar com estas ações todos esses anos; deve é dedicar essa fatia do seu património ao mercado acionista.

É a partir de 20 mil euros que os custos de bolsa são diluídos. Se tentar replicar a carteira que se segue com 10 mil euros através do serviço GoBulling Pro do Banco Carregosa, distribuindo o dinheiro igualmente pelos títulos, os custos anuais roçam 200 euros, ou seja, 2% do património. Só a partir de 20 mil euros é que os custos são inferiores a 1% do dinheiro investido. Noutros intermediários, os encargos podem ser mais pesado, o que obriga a investir um montante superior para os dissolver.

| Empresa | Indústria | Rácios bolsistas | Rácios contabilísticos | Bolsa | |||

| Preço-lucros | Preço-valor contabilístico | Rentabilidade do ativo | Endividamento de longo prazo | Margem bruta | |||

| Barratt Developments | Construção residencial | 10,58 | 1,52 | 9,45% | 0,02% | 19,65% | Londres |

| Lerøy Seafood | Pesca | 7,09 | 1,90 | 15,22% | 19,79% | 50,89% | Oslo |

| Micron Technologies | Memória de computadores | 6,36 | 2,18 | 23,33% | 20,55% | 55,08% | Nasdaq |

| Pandora | Joalheria | 12,64 | 12,97 | 36,07% | 36,51% | 74,18% | Copenhaga |

| Peugeot | Automóvel | 8,70 | 1,13 | 3,64% | 9,93% | 19,50% | Paris |

| Renault | Automóvel | 5,30 | 0,78 | 4,26% | 4,96% | 20,57% | Paris |

| Sinopec | Petróleo e derivados | 10,50 | 0,81 | 3,83% | 7,89% | 7,78%* | Nova Iorque |

| Snap-on | Ferramentas | 17,99 | 3,42 | 11,66% | 14,36% | 51,34% | Nova Iorque |

| St. James’s Place | Gestão de patrimónios | 50,33 | 6,16 | 0,17% | 0,22% | 3,72%* | Londres |

| UPM-Kymmene | Papel | 15,33 | 1,69 | 6,79% | 8,68% | 16,77% | Helsínquia |

| Fonte: Bloomberg a 28 de dezembro de 2017. Preço-lucros = preço ÷ lucros de 12 meses por ação. Preço-valor contabilístico = preço ÷ capitais próprios por ação. Rentabilidade do ativo = resultado líquido de 12 meses ÷ ativo. Endividamento de longo prazo = dívida de longo prazo ÷ ativo. Margem bruta = (vendas – custo das mercadorias vendidas) ÷ vendas. *Margem operacional = resultados operacionais ÷ vendas. Usou-se a última informação trimestral disponível. |

|||||||

Há três repetentes nesta carteira, o que permite reduzir os custos de bolsa para quem replicou a nossa carteira há um ano: Pandora, Renault e Snap-on.

Face ao ano anterior, a diversificação reduziu-se. Por exemplo, a Peugeot (que também é dona das marcas Citroën, DS, Opel e Vauxhaul) e a Renault (que controla a Dacia e a RSM) são fabricantes automóveis de origem francesa. Três companhias são escandinavas: a norueguesa Lerøy Seafood, que produz diariamente cinco milhões de refeições de peixe para todo o mundo (incluindo através de uma filial portuguesa), a fabricante de joias dinamarquesa Pandora e a exportadora finlandesa de papel UPM-Kymmene.

As empresas selecionadas são também menos multinacionais. A Barratt Developments apenas constrói casas no Reino Unido. A Micron Technologies vende as suas memórias de computador maioritariamente nos Estados Unidos da América. A Sinopec (oficialmente 中国石油化工股份有限公司, o que quer dizer “Companhia de Petróleos e Químicos da China”) produz essencialmente para o mercado chinês. A St. James’s Place apenas gere patrimónios no Reino Unido.

Embora a diversificação possa ajudar a reduzir da volatilidade, uma carteira concentrada em dez títulos é claramente mais volátil do que investir num índice de ações mundiais, como o MSCI World, através de um fundo cotado.

A nossa carteira recomendada para 2015 rendeu 0,05%. Em 2016, o ganho foi de 19,33%. A última, sugerida para 2017, avançou 12,84% até ao dia 29 de dezembro.

Investir diretamente em ações não é para todos. Antes de seguir as nossas recomendações, analise profundamente as empresas. A decisão final – e a responsabilidade – de investir nesta carteira é sempre sua.

David Almas é analista financeiro independente registado na CMVM com o número oito. O autor trabalha subordinado ao Código Deontológico dos Jornalistas. O autor detém unidades de participação do iShares Core MSCI World UCITS ETF e é investidor na plataforma Raize.