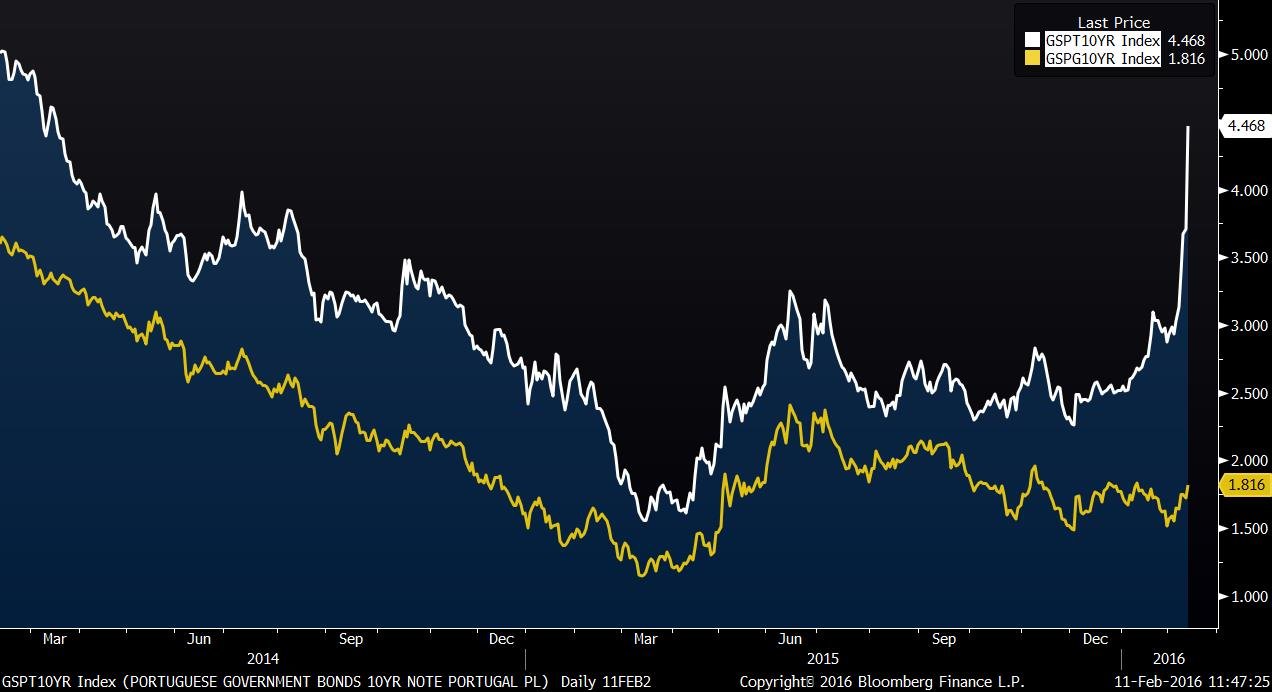

As obrigações do Tesouro português estão sob pressão intensa esta quinta-feira nos mercados internacionais, especialmente vulneráveis a uma vaga de aversão ao risco global relacionada com os bancos da Europa central e com a subida das taxas de juro nos EUA. A taxa a 10 anos já está acima de 4,4%, um máximo desde agosto de 2014.

O risco da dívida portuguesa, medido pela comparação com os juros da Alemanha, já tinha chegado a níveis do verão de 2014 (logo após o final do programa da troika) mas, agora, também a taxa de juro absoluta está no valor mais elevado desde essa altura, acima dos 4,40%.

Na semana passada, a mesma taxa estava abaixo de 3%.

Apesar do ok de Bruxelas ao Orçamento português, a dívida portuguesa continua especialmente vulnerável a momentos de maior aversão ao risco nos mercados. A taxa de juro está a subir 75 pontos base, que compara com a subida de seis pontos em Espanha, na sessão desta quinta-feira.

Mariano Rajoy, líder do Partido Popular Español, já veio comentar que a subida dos juros de Portugal é um exemplo de como o “risco político” pode penalizar a perceção dos investidores em relação aos países.

A semana está a ser marcada por receios face aos bancos do centro da Europa – primeiro o Deutsche Bank e, hoje, o Société Générale, que cai mais de 10% após apresentar resultados anuais dececionantes. Além disso, a presidente da Reserva Federal dos EUA, Janet Yellen, disse que a turbulência nos mercados financeiros globais contribuiu “significativamente” para apertar as condições financeiras, pelo que poderia ser necessário rever o ritmo das subidas da taxa de juro.

Juros de Portugal sobem mais do que os de Espanha

A pressão sobre Portugal, em especial, deve-se aos receios em torno da execução orçamental e à decisão da agência de rating DBRS, que tem a chave para o financiamento da banca portuguesa no BCE e para a compra de dívida nacional por parte do banco central. O Commerzbank aconselhou na quarta-feira os investidores a terem “cautela” com a dívida portuguesa, perante o risco de um corte de rating.

It's a Portuguese bond massacre. 10-year BTP bond yield at 4.15% now, up almost 18% on the day!#ECB #Portugal #ticktack

— Yannis Koutsomitis (@YanniKouts) February 11, 2016

IGCP já estará a adiar emissões de dívida?

As taxas de juro nos mercados não refletem custos reais de financiamento para o Estado, mas são um indicador de que seria mais problemático para o Tesouro português fazer uma nova emissão de dívida nesta altura – porque estes são preços no mercado secundário, como se notou no Explicador publicado recentemente intitulado O dinheiro fala. Saiba como “ouvir” os mercados.

Ainda que estes não sejam mais do que preços em negócios feitos entre investidores, um analista ouvido esta manhã pelo Observador diz que esta incerteza já terá levado o IGCP a adiar o agendamento de uma nova emissão – que este analista acredita que teria acontecido esta semana, em circunstâncias normais.

Na quarta-feira, um analista do Commerzbank publicou uma nota de análise em que diz que a Comissão Europeia mostrou um “cartão alaranjado” a Portugal, admitindo que a situação poderia agravar-se nas próximas semanas. Em especial, o analista dizia que era “provável que as agências de rating partilhem do [nosso] ceticismo em relação ao orçamento de 2016 proposto pelo novo governo”.