A batalha política em torno do próximo orçamento do Estado francês está a fazer subir o risco da dívida da segunda maior economia da zona euro – elevando a diferença face à dívida da maior economia (a alemã) para valores que não se viam desde 2012, isto é, desde o auge da crise das dívidas soberanas europeias. Depois de Marine Le Pen ameaçar chumbar o orçamento, o primeiro-ministro, Michel Barnier, avisou que essa decisão levará a uma “grande tempestade” nos mercados financeiros.

O governo liderado por Michel Barnier, político mais conhecido internacionalmente por ter negociado o Brexit (pela Comissão Europeia) com o Reino Unido, tem em cima da mesa uma proposta de orçamento do Estado que pretende cortar a despesa (e aumentar impostos) num valor de 60 mil milhões de euros. O objetivo é baixar o défice das contas públicas em 2025 para 5% do Produto Interno Bruto (PIB), ainda assim bem acima dos limites máximos na União Europeia mas um pouco melhor do que os 6,1% previstos para este ano de 2024.

O governo acredita que este será um primeiro passo no caminho que irá levar França a ter um défice inferior a 3% em 2029. Mas Barnier não tem uma maioria parlamentar que lhe permita aprovar o orçamento, que tem sido alvo de críticas da esquerda e da direita. Há uma prerrogativa constitucional que lhe permite aprovar o documento à revelia da assembleia parlamentar mas, se for esse o caso, é altamente provável que se siga uma moção de censura que poderá não só derrubar o governo como, também, anular o próprio orçamento.

“Haverá uma grande tempestade e uma turbulência muito grave nos mercados financeiros“, avisou Michel Barnier, depois de questionado pela TF1 francesa sobre o impacto que o fracasso na negociação orçamental pode significar para os mercados financeiros e, por consequência, para a economia nacional.

Horas antes, a líder da União Nacional, Marine Le Pen, tinha sido perentória: “Se o Orçamento se mantiver como está, iremos votar contra”. Além disso, Le Pen confirmou que irá votar favoravelmente uma moção de censura caso a proposta venha a ser lançada (provavelmente pela Nova Frente Popular, a coligação de esquerda que venceu as últimas eleições mas não formou governo), o que seria uma sentença de morte para o governo de Barnier.

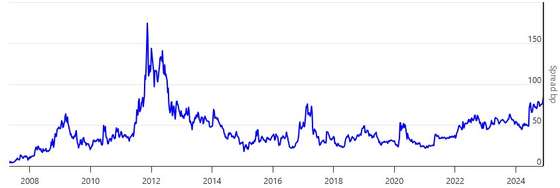

Diferença de juros entre França e Alemanha atingiu os 192 pontos-base na crise das dívidas soberanas. FONTE: World Government Bonds

O pico das tensões nos mercados financeiros surgiu quando a imprensa francesa noticiou, ao final da tarde de terça-feira, que Emmanuel Macron acredita que o governo de Barnier não sobreviverá a essa provável moção de censura. O mesmo jornal, o Le Parisien, já tinha no domingo citado um porta-voz do governo francês que dizia que o que está em risco de acontecer é verificar-se “um cenário grego”. Esta é uma referência à crise europeia que começou com os problema na Grécia, em 2010, e só começou a solucionar-se no verão de 2012, com a promessa de Mario Draghi de “fazer tudo o que fosse necessário” para preservar a moeda única.

Com os juros de França a 10 anos acima dos 3%, a diferença face às bunds alemãs atingiu os 90 pontos-base (0,9 pontos percentuais), um prémio de risco que não se via nos mercados financeiros há mais de 12 anos. Há apenas seis meses, os investidores transacionavam entre si títulos de França e da Alemanha (referência no mercado de dívida europeu) com um spread (diferencial de risco) de menos de 50 pontos.

Esse importante indicador de risco saltou para 80 pontos quando Macron convocou eleições antecipadas, em junho, e o risco tem vindo a subir gradualmente desde então. O Estado francês está há largos meses a financiar-se a custos mais elevados do que países como Portugal (2,66% a 10 anos) e Espanha (2,90% no mesmo prazo), o que não ajuda, de todo, a equilibrar as contas públicas.

Orçamento para 2025 prevê mais 60 mil milhões em receitas fiscais e corte de despesa

↓ Mostrar

↑ Esconder

A proposta orçamental para 2025 prevê 41,3 mil milhões de euros em reduções de despesa e 19,3 mil milhões de euros em novas receitas fiscais, de acordo com o que foi apresentado oficialmente pelo governo francês.

O plano também inclui eliminação de postos de trabalho em vários setores da administração pública, sobretudo na área do ensino público, que irá perder 4.000 pessoas se o Orçamento for aprovado.

Além disso, o governo planeia obter 19,3 mil milhões de euros em novos impostos excecionais e temporários, incidindo especialmente nas empresas (13,6 mil milhões) e nas famílias com maiores rendimentos (5,7 mil milhões).

“Por cada euro de receitas adicionais, pouparemos dois euros em despesa”, afirmou o governo francês.

Richard McGuire, líder da equipa de analistas de dívida pública europeia do holandês Rabobank, afirma que desde a notícia do Le Parisien, sobre a provável queda do governo, se “notou um desempenho significativamente mais negativo [da dívida francesa] em relação a outros títulos de dívida europeus“. Numa sessão em que os diferenciais de risco de Itália se agravaram em 1,5 pontos-base, o spread de França face à Alemanha dilatou-se em quase cinco pontos-base, aponta o especialista, em nota partilhada com o Observador.

Porém, embora a pressão ainda se possa considerar moderada – embora notória –, os especialistas assinalam que o facto de “os spreads [diferencial de risco] entre a França e a Alemanha estarem no nível mais dilatado desde 2012 é um desafio para a zona euro como um todo“, afirmou Justin Onuekwusi, diretor de investimentos do St. James Place, citado pela agência Reuters.

Além da pressão nos mercados de dívida, a bolsa de Paris esteve, também, em destaque pela negativa nos mercados de ações europeias, com o índice CAC 40 a registar uma queda superior a 1% a meio da sessão desta quarta-feira.

Sob pressão mais intensa – com perdas de mais de 3% – estiveram as ações de bancos como o BNP Paribas, o Société Générale e o Credit Agricole. A banca é um setor mais vulnerável ao risco da dívida pública, desde logo porque os bancos também são detentores de muitos desses títulos – mas, também, porque os respetivos ratings dependem, em grande medida, da perceção de risco em torno do respetivo Estado.