Aumentou em 20%, no espaço de cinco anos, o custo suportado pela economia portuguesa nos serviços de pagamentos. Porém, embora sejam os comerciantes que arcam com mais de metade desses custos, aquilo que os consumidores tiveram de pagar pelos serviços relacionados com pagamentos subiu a um ritmo maior: 39%, para quase 1,1 mil milhões de euros. Já as receitas do sistema bancário com estes serviços aumentaram em quase um terço.

Estas são algumas das principais conclusões de um estudo que é feito pelo Banco de Portugal, a cada cinco anos, e cuja edição de 2022 é apresentada esta terça-feira, numa conferência no Museu do Dinheiro (Lisboa) protagonizada pelo administrador Hélder Rosalino, que tem o pelouro dos sistemas de pagamentos.

Mesmo tendo crescido, em termos globais, o avolumar destes custos acompanhou o crescimento do Produto Interno Bruto (PIB) em Portugal: o peso destes serviços equivale a 0,95% do PIB (era ligeiramente mais, 0,99%, em 2017). Mas essa relativa estabilização esconde o facto de haver alguns custos que estão a subir mais rapidamente, enquanto, por outro lado, outros tendem a reduzir-se.

“Na perspetiva privada dos consumidores, apurou-se um custo de 1.095,2 milhões de euros com a utilização dos instrumentos de pagamento, mais 39% do que em 2017“, pode ler-se no estudo. “Cerca de 90% destes custos estavam associados a numerário, cheques e cartões de pagamento“, diz o Banco de Portugal, acrescentando que, em particular, “os cartões de débito e o numerário ― os dois instrumentos mais usados nos pagamentos nos pontos de venda― originaram 468,8 milhões de euros e 255,8 milhões de euros de custos para os consumidores, respetivamente”.

▲ Numerário sai caro aos comerciantes (e à economia). Mas é o mais barato para os consumidores

dpa/picture alliance via Getty I

Para calcular os custos que os vários métodos de pagamento representam, o supervisor incluiu “os custos associados ao tempo necessário para efetuar o pagamento“, além dos “custos com comissões bancárias“. Esse “custo do tempo” foi estimado em 210 milhões de euros, 19% dos custos totais dos consumidores, que, no entanto, têm nas comissões bancárias o principal encargo, tendo ascendido a 885 milhões de euros em 2022.

Sobretudo a partir de 2015/2016, os bancos em geral adotaram uma estratégia de aumento das comissões como forma de compensar as taxas de juro baixas (até negativas) que marcaram esse período. Porém, a era dos juros baixos terminou em 2022 sem que, no entanto, tenha havido uma redução das receitas dos bancos com comissões. Nem em 2022, ano a que se refere esta edição do estudo do Banco de Portugal, nem nos anos mais recentes.

Os últimos resultados anuais (2023) dos maiores bancos a operar em Portugal mostram que, no novo enquadramento marcado por taxas de juro elevadas, as instituições financeiras não estão a cobrar menos comissões. A receita com serviços e comissões somava 2.108 milhões de euros em 2019 (no total dos seis maiores bancos) e em 2023 ascendeu a 2.296 milhões de euros.

FONTE: Banco de Portugal e BPstat, com exceção do numerário, que foi obtido através do inquérito realizado aos consumidores.

O Banco de Portugal salienta, aliás, que em 2022 “as receitas do sistema bancário associadas à disponibilização dos instrumentos de pagamento de retalho cresceram 31,4% em relação a 2017, para 1.215,9 milhões de euros”. Esse crescimento das receitas da banca com esta atividade foi impulsionado, aponta o estudo, pelo “aumento significativo das comissões cobradas através dos pacotes de gestão e manutenção de contas (+85,8%), as quais representaram 40,7% das receitas totais em 2022″.

No que diz respeito ao numerário, “estas comissões são menos relevantes, dado que é proibido cobrar encargos pelas operações realizadas em caixas automáticos”, acrescenta o supervisor.

Banca duplica lucros com menos 5.600 trabalhadores do que tinha em 2019

Para os bancos, “os custos com a disponibilização dos instrumentos de pagamento de retalho em 2022 ascenderam a 892,2 milhões de euros” mas as receitas associadas atingiram os 1.215,9 milhões de euros. Ou seja, “a disponibilização dos instrumentos de pagamento de retalho gerou uma situação líquida positiva para o sistema bancário de 323,7 milhões de euros, mais 191,6 milhões de euros do que em 2017″, diz o Banco de Portugal.

Se a banca – que é dona da maior empresa a operar no setor dos pagamentos, a SIBS – obteve mais receitas, também suportou uma parte importante dos custos – 39%, segundo o estudo do Banco de Portugal. Ainda assim, continuam a ser o comerciantes aqueles que suportam a maior “fatia” dos custos relacionados com serviços de pagamentos: 52% do total.

Os comerciantes, estima o Banco de Portugal, suportaram um custo agregado de 1.520,2 milhões de euros com a aceitação de pagamentos de retalho em 2022, o que representa um aumento de 19% em relação a 2017.

SIBS na mira. Dona do Multibanco “cobra um imposto escondido aos portugueses”, acusa concorrente

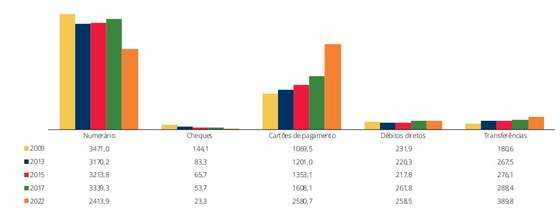

“O numerário continuou a ser o instrumento que implica maiores custos para os comerciantes, sendo responsável por 56,2% dos encargos suportados” por estes, designadamente pelos valores que têm de pagar às empresas de transporte de valores. Em contraste, os custos suportados pelos comerciantes na utilização de cartões de pagamento (por parte dos seus clientes) representaram 37,7% dos encargos totais.

Para os comerciantes, “os instrumentos de pagamento remotos, como os débitos diretos e as transferências a crédito, mantiveram-se como os menos dispendiosos para os comerciantes: 14 cêntimos e 26 cêntimos por pagamento, respetivamente, tendo estes valores diminuído em relação a 2017”, diz o Banco de Portugal, acrescentando que “o cheque continuou a ser o instrumento mais oneroso, com um custo de 2,19 euros por pagamento aceite (em 2017 fora 2,40 euros)”.

Por outro lado, o custo suportado pelo comerciante a cada aceitação de cartões de crédito e de cartões de débito caiu entre 2017 e 2022: “nos cartões de débito, passou de 34 para 28 cêntimos e, nos cartões de crédito, de 92 para 55 cêntimos”.

“O numerário foi o único instrumento que registou um aumento do custo unitário para os comerciantes no mesmo período: 21 cêntimos por pagamento em 2017 e 35 cêntimos em 2022“, remata o Banco de Portugal.

Numerário sai caro aos comerciantes (e à economia). Mas é o mais barato para os consumidores

Além de ser o meio de pagamento cuja aceitação é cada vez mais cara para os comerciantes, os dados obtidos pelo supervisor financeiro demonstram que o numerário é, mesmo, o instrumento de pagamento cuja utilização implica os custos mais volumosos para a economia como um todo, embora a tendência seja para que esse cenário possa vir a mudar nos próximos anos.

O peso dos custos com a utilização de numerário foi de 52,4% do total de custos, em 2022. No entanto, o peso deste custo no total era maior em 2017 – 57,3% –, de acordo com a edição anterior deste mesmo estudo.

Notas e moedas não entram aqui. As lojas que já só aceitam pagamentos com cartão

Porém, se para os comerciantes e para economia como um todo a utilização de numerário sai cada vez mais cara, o mesmo não acontece nos consumidores. Para estes, o numerário continua a ser um dos métodos de pagamento mais baratos, desde logo devido à já referida proibição de cobrança de comissões nos levantamentos em caixas automáticos.

“O numerário e os débitos diretos mantiveram-se como os instrumentos com menor custo unitário para os consumidores, ainda que tenham encarecido relativamente a 2017″, diz o supervisor financeiro. “O custo unitário dos pagamentos com numerário passou de 6 cêntimos para 11 cêntimos, e o dos débitos diretos duplicou de 6 cêntimos para 12 cêntimos”. Do ponto de vista do consumidor, “os cartões de crédito e os cheques foram, tal como em 2017, os instrumentos com maior custo unitário por transação: 2,53 euros e 3,89 euros, respetivamente”, diz o Banco de Portugal.

Numerário só sai mais barato (à economia) nos pagamentos até 1,07 euros

A análise do supervisor tentou, também, perceber qual é o instrumento de pagamento mais barato e eficiente para a economia em geral. A resposta? Só em compras de muito baixo valor é que o numerário é o mais barato: “para pagamentos abaixo de 1,07 euros, o numerário revelou-se o mais eficiente”. Porém, “acima desse valor, o cartão de débito seria o mais vantajoso, com economias de escala a compensar os custos fixos deste instrumento”, refere o Banco de Portugal.

De um modo geral, o supervisor nota que, “numa perspetiva agregada dos intervenientes considerados, os débitos diretos continuaram a ser o instrumento mais custo-eficiente para efetuar pagamentos, custando 22 cêntimos por transação (menos 5 cêntimos do que em 2017)”. Depois, seguem-se os cartões de débito, as transferências (incluindo as imediatas, que vão passar a ser gratuitas) e o numerário, que custaram, respetivamente, 34 cêntimos, 41 cêntimos e 50 cêntimos.

Já os instrumentos menos “custo-eficientes” foram o cheque, com um custo de 4,16 euros por pagamento, e o cartão de crédito, com 2,38 euros por pagamento (em 2017: 3,54 euros e 1,88 euros, respetivamente).

Vem aí o euro digital. O vírus vai matar as moedas e notas (e ameaçar os bancos)?