Índice

Índice

A reestruturação dos créditos de Joe Berardo junto da Caixa Geral de Depósitos, entre 2008 e 2009, foi feita com o parecer desfavorável da Direção de Risco do banco público, na altura orientado pela administração liderada por Faria de Oliveira. A informação consta do relatório final da auditoria da EY à Caixa, disponibilizado esta sexta-feira pelo parlamento — mas que estava oculta. A Caixa sempre se recusou a enviar a auditoria aos deputados da comissão de Orçamento e Finanças. Acabou por fazê-lo depois de ter obtido uma autorização nesse sentido do Ministério Público e do Banco de Portugal. Ainda assim, invocando a necessidade de preservar o sigilo bancário e profissional, pediu à autora do documento, a consultora EY, que rasurasse os dados sensíveis.

Simplesmente, um erro cometido por quem rasurou o documento permite aceder a todos os dados. Foi isso mesmo que o Observador fez. Ao abrir o relatório com um programa de edição de imagem, foi possível ler o relatório na sua totalidade, sem rasuras.

CGD. Parlamento divulga sem querer versão da auditoria em que se pode ler informação escondida

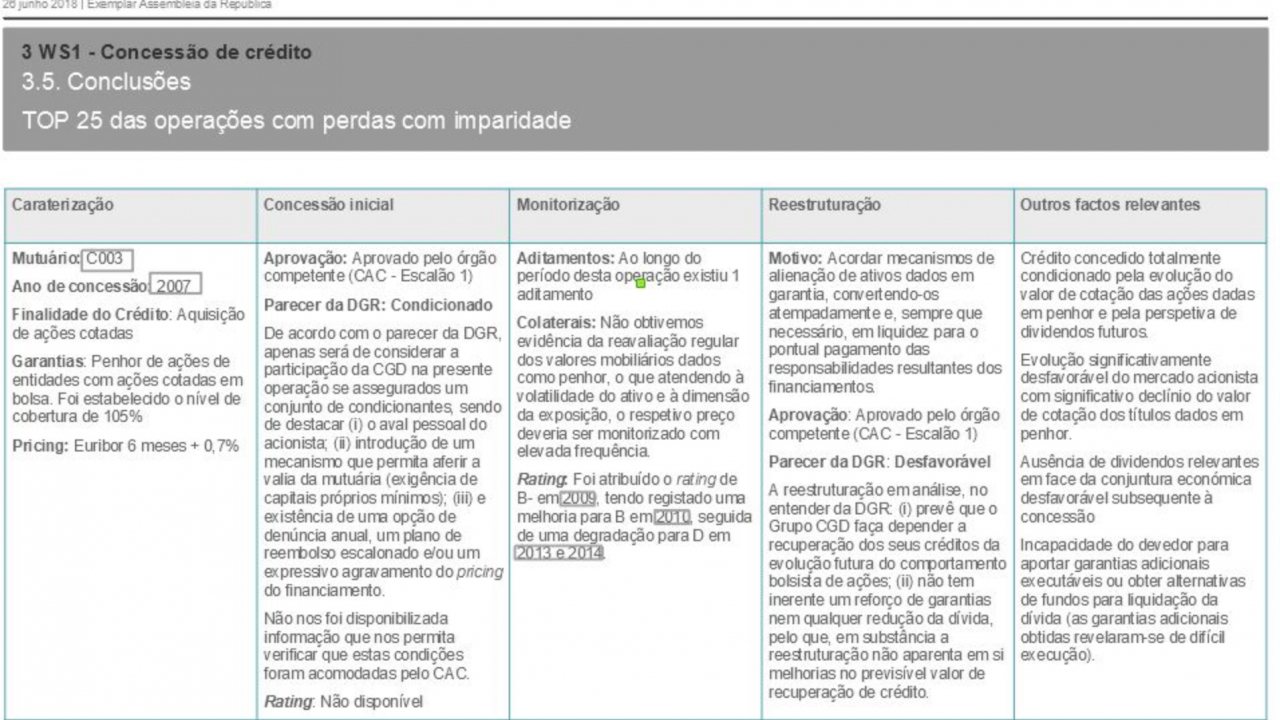

Sabendo pelo relatório preliminar que a exposição da Caixa à Fundação Berardo em dezembro de 2015 era de 267,6 milhões de euros, foi possível ver no relatório final que esse risco corresponde ao cliente “C003”. É na ficha relativa a esse cliente, a Fundação Joe Berardo, que surgem as explicações que a Direção Geral de Risco deu para a concessão e posterior reestruturação dos créditos.

▲ Este é o quadro sem rasuras com algumas das mais ruinosas operações de crédito da Caixa entre 2000 e 2015. Berardo é o cliente C003

Edgar

Na origem do crédito inicial a Joe Berardo está uma das operações mais polémicas da Caixa Geral de Depósitos, relacionada com a guerra de poder dentro do BCP. Quando a poeira assentou, três bancos (BES, BCP e Caixa) tiveram de registar enormes perdas. Tal como o Observador também já contou, o BCP entrou numa guerra interna em 2007, pouco depois de ter falhado uma OPA sobre o BPI. A fação do fundador e ex-presidente da instituição, Jorge Jardim Gonçalves — que se mantinha como presidente do Conselho Geral e de Supervisão —, tentou limitar a ação do presidente executivo da época, Paulo Teixeira Pinto, o “delfim” que tinha escolhido para lhe suceder, em 2005.

Neste confronto contra Jardim Gonçalves, Paulo Teixeira Pinto foi apoiado por um grupo de novos acionistas, entre os quais o empresário Joe Berardo. Foi por esta altura que Berardo reforçou de forma significativa a sua participação no então maior banco privado português (chegou a ter 6,2% do banco, sendo o quarto maior acionista). O financiamento para esse reforço na estrutura acionista do BCP foi concedido pela Caixa Geral de Depósitos. O banco público ajudou, em manobras semelhantes, o empresário Manuel Fino e a Teixeira Duarte.

Quando Paulo Teixeira Pinto perdeu a batalha e saiu do BCP, a Caixa ficou com várias “bombas por explodir” nas suas contas, sob a forma de empréstimos a Joe Berardo e outros. Os números já eram conhecidos: no total, Berardo terá reunido cerca de 1.000 milhões de euros junto da banca portuguesa. Menos de dois anos depois, as ações que tinha comprado no BCP valiam menos de 190 milhões. A Caixa terá emprestado inicialmente cerca de 400 milhões de euros (tal como o BCP. O BES terá emprestado menos de 200 milhões).

Direção de Risco deu um parecer “condicionado”…

Ponto prévio: apesar de Berardo ser um dos maiores devedores da CGD analisados pela consultora, o relatório preliminar — divulgado a 20 de janeiro — não incluía uma ficha específica para a Fundação Berardo nem para a Holding Metalgest. Apenas continha referências à exposição da Caixa a ambos e as imparidades que registou. Essa ausência fez aumentar a expectativa pelo documento final.

O relatório final da auditoria da EY entregue esta sexta-feira ao parlamento traz mais alguma luz à forma como esses créditos foram concedidos a Berardo e, sobretudo, à forma como foi renegociado, anos depois. Para começar, o empréstimo foi aprovado com um parecer “condicionado” da Direção de Risco da Caixa. A finalidade do crédito era a “aquisição de ações cotadas” e como garantia foi dado um “penhor de ações cotadas em bolsa”, estabelecendo-se um nível de cobertura de 105%.

E que condições sugeriu a Direção de Risco? “De acordo com o parecer da Direção-Geral de Risco, apenas será de considerar a participação da CGD na presente operação se assegurados um conjunto de condicionantes, sendo de destacar (i) o aval pessoal do acionista; (ii) introdução de um mecanismo que permita aferir a valia da mutuária (exigência de capitais próprios mínimos); (iii) e existência de uma opção de denúncia anual, um plano de reembolso escalonado e/ou um expressivo agravamento do pricing do financiamento”.

O crédito foi concedido em 2007, mas, no momento em que a auditoria foi feita, em 2017, a EY registou no relatório que “não foi disponibilizada informação que permita [à consultora] verificar que estas condições foram acomodadas pelo Conselho Alargado de Crédito” da Caixa.

Mais grave: sobre os colaterais dados inicialmente pelo cliente [a Fundação Berardo], a auditoria “não obteve evidência da reavaliação regular dos valores mobiliários dados como penhor”. Atendendo “à volatilidade do ativo”, nota a EY, e à dimensão da exposição, “o respetivo preço deveria ser monitorizado com elevada frequência”. A evolução do rating do crédito dá razão a estas reticências: era de B- em 2009, melhorou para B em 2010, mas piorou para D em 2013 e 2014.

O cenário piora. Em 2008/2009 Joe Berardo reestruturou os seus créditos na Caixa, então já dirigida por Faria de Oliveira. Tal como escreveu na altura o jornal Expresso, o empresário terá não só “prolongado o prazo dos empréstimos como congelado o pagamento de juros por mais quatro ou cinco anos”.

Berardo entregou como garantia 75% da Coleção Berardo — um acervo de mais de 800 obras de arte moderna e contemporânea que em 2007 valia cerca de 316 milhões de euros. Ainda assim, terá conseguido deixar de fora das garantias apresentadas a Quinta da Bacalhôa, em Azeitão, onde se produzem vários vinhos. Também não teve de dar como colaterais os investimentos no Canadá, entregando apenas ativos em território nacional.

… e depois deu um parecer desfavorável à reestruturação

A Direção-Geral de Risco também foi chamada a dar o seu parecer a esta reestruturação. E o seu parecer já não foi só condicionado, foi mesmo desfavorável.

“A reestruturação em análise, no entender da DGR: (i) prevê que o Grupo CGD faça depender a recuperação dos seus créditos da evolução futura do comportamento bolsista de ações; (ii) não tem inerente um reforço de garantias nem qualquer redução da dívida, pelo que, em substância a reestruturação não aparenta em si melhorias no previsível valor de recuperação de crédito”, lê-se na auditoria da EY.

▲ Ficha sem rasuras relativa à Fundação Berardo. No final de 2015 a exposição da Caixa a este crédito era de 268 milhões

Edgar

O motivo para a reestruturação visava “acordar mecanismos de alienação de ativos dados em garantia, convertendo-os atempadamente e, sempre que necessário, em liquidez para o pontual pagamento das responsabilidades resultantes dos financiamentos”.

Apesar do parecer desfavorável, a reestruturação dos créditos de Joe Berardo avançou mesmo assim. No final de 2015, a exposição da Caixa à Fundação Berardo era de 268 milhões de euros, dos quais pelo menos 46,5% (124 milhões de euros) foram inscritos como imparidades do banco público.

A EY sintetiza em alguns parágrafos a “história” dos créditos a Joe Berardo (só os que estão em nome da Fundação).

Ponto 1: o crédito concedido, escreve a consultora, foi “totalmente condicionado pelo valor da cotação das ações dadas em penhor” (BCP) e “pela perspetiva de dividendos futuros”.

Ponto 2: houve uma evolução “significativamente desfavorável do mercado acionista” (ainda no período pré-crise) com significativo declínio do valor dos títulos dados em penhor.

Ponto 3: verificou-se uma “ausência de dividendos relevantes em face da conjuntura económica desfavorável subsequente à concessão”.

Último ponto, o mais relevante para o desfecho: houve uma “incapacidade do devedor para aportar garantias adicionais executáveis ou obter alternativas de fundos para liquidação da dívida”. Explicando: as garantias adicionais obtidas revelaram-se de difícil execução. Uma referência às obras de arte de Joe Berardo? É que, para executar estas obras de arte, a CGD teria de contornar o acordo que o seu acionista, o Estado, tem com o devedor. Acordo esse que foi alvo de uma adenda, sobre a qual existem poucos pormenores, em novembro de 2016, já com o atual governo de António Costa.

Outro negócio de risco de 53 milhões de euros

A Caixa tem ainda exposição a outro crédito com o nome de Joe Berardo associado: a Holding Metalgest. Este empréstimo também foi contraído para “aquisição de ações cotadas” e, em dezembro de 2015, representava uma exposição de 53 milhões de euros para a CGD, com imparidades registadas de 28 milhões (cerca de 53%).

Também neste caso, a Direção Geral de Risco da Caixa deu um parecer condicionado à concessão e um parecer desfavorável à reestruturação feita depois.

No parecer desfavorável — ignorado pelas entidades da Caixa que estavam acima hierarquicamente — a direção de risco dizia que “não se afigurava adequada” porque não tinha previsto “o reforço de garantias”, nem se pressupunha “qualquer aporte de fundos dos sócios, de modo a reduzir o montante da dívida”, nem sequer estava previsto um “plano de reembolso escalonado desde o momento inicial”.

A reestruturação do crédito à Metalgest também mantinha “o incumprimento de rácios contratuais definidos nos financiamentos (permitindo mesmo que sejam inferiores a 100%)”.

Estes dois casos — que dizem respeito à relação privilegiada de Joe Berardo com a Caixa — têm paralelo em dezenas de outros créditos concedidos pelo banco público naquele período. Olhando apenas para os 18 primeiros que constam no quadro são mais de 1.100 milhões de euros de imparidadades registadas pela CGD (e uma exposição superior a 1.740 milhões). Entre os mais ruinosos estão empréstimos a Manuel Fino, à Birchview, Vale do Lobo, Finpro e a Artlant (La Seda).

Caixa. Como foram decididos os negócios mais ruinosos para o banco do Estado

Em 2012 e em 2016 a Caixa Geral de Depósitos foi recapitalizada. No total foram mais de cinco mil milhões de euros, a grande maioria a cargo dos contribuintes. Em grande parte, serviram para limpar estas imparidades e outros investimentos fracassados, como a falhada operação em Espanha. Nesta sexta-feira, a Caixa fez algo que já não fazia desde o ano em que concedeu o crédito à Fundação Berardo: apresentou lucros de 496 milhões de euros.