Estamos todos a par das dificuldades atualmente sentidas por muitos portugueses quando o assunto é a compra de casa. Entre os mais afetados estão os jovens, que acabam por ficar em casa dos pais até mais tarde, ou partilham alojamento até conseguirem dar o passo da independência.

Para contrariar esta realidade, e apoiar os mais jovens na aquisição de habitação própria e permanente, o Governo aprovou um pacote de medidas, que inclui uma garantia pública na compra da primeira habitação, isenção de alguns impostos e o alargamento do programa Porta 65 Jovem, entre outros apoios.

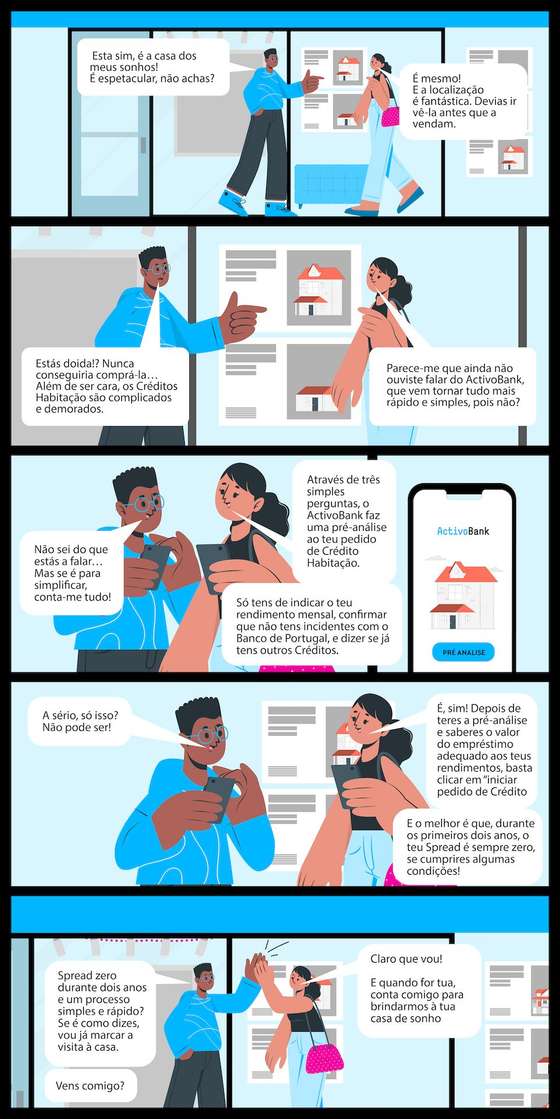

Conheça aqui estas medidas em pormenor, como funcionam e quem delas pode usufruir, assim como as Soluções de Crédito Habitação do ActivoBank, agora com pré-análise incluída no simulador de Crédito Habitação da App. Quando chegar a altura de simular pode ter a sua proposta analisada, em poucos minutos, respondendo apenas a 3 perguntas.

Entre na App do ActivoBank e, no final da simulação, confirme se o empréstimo é adequado aos seus rendimentos e tenha acesso a condições das quais poderá usufruir durante 30 dias, graças à pré-análise.

Garantia pública no Crédito Habitação

Prevista no plano “Tens Futuro em Portugal”, esta garantia poderá chegar até aos 15% do valor da transação, nos imóveis até 450 000 euros, com vista à viabilização de concessão de Crédito à primeira habitação própria e permanente para jovens até aos 35 anos.

Esta medida foi publicada em Diário da República (Decreto-Lei n.º 44/2024, de 10 de julho), tendo entrado em vigor no dia seguinte à publicação, aguardando a sua regulamentação. Compete agora aos membros do Governo responsáveis pelas áreas das finanças, da habitação e da juventude aprovar, no prazo máximo de 60 dias a contar da entrada em vigor do decreto-lei, a regulamentação necessária ao disposto no presente diploma.

Critérios para beneficiar da garantia pública

– Apenas para jovens entre os 18 e os 35 anos de idade com domicílio fiscal em Portugal;

– Os jovens têm de usufruir de rendimentos até ao 8.º escalão do IRS, ou seja, até 81 199 euros de rendimento coletável anual;

– Quem solicita o apoio não pode ser proprietário de prédio urbano ou de fração autónoma de prédio urbano habitacional;

– Quem recorre não pode ter usufruído anteriormente da garantia pessoal do Estado ao abrigo do presente decreto-lei;

– O valor da transação não pode exceder 450 000 euros;

– A garantia a prestar pelo Estado não pode ultrapassar 15 % do valor da transação do prédio urbano ou de fração autónoma de prédio urbano;

– A garantia pessoal do Estado destina-se a viabilizar que a instituição de crédito financie a totalidade do preço de transação do prédio urbano ou de fração autónoma de prédio urbano.

Isenção de IMT e Imposto de Selo

Igualmente prevista no pacote de medidas “Tens Futuro Em Portugal”, e publicada no Decreto-Lei n.º 48-A/2024, de 25 de julho, está a possibilidade de isenção de IMT (Imposto Municipal sobre as Transmissões Onerosas de Imóveis) e de Imposto de Selo aquando da compra da primeira habitação própria e permanente por jovens até aos 35 anos. Esta medida entrou em vigor no dia 1 de agosto e aplica-se nas seguintes situações:

- Isenção total do imposto para imóveis até 316.772 euros e isenção parcial para imóveis acima de 316.772 euros e até um valor de 633.453 euros. Neste último caso, mantém-se a isenção máxima prevista no escalão anterior, ou seja, os jovens que comprarem um imóvel cujo valor ultrapasse os 316.772 euros e vá até aos 633.453 euros só pagarão o IMT e o Imposto do Selo correspondentes ao valor que exceda os 316.772 euros. Acima destes patamares, não há direito a qualquer isenção.

Poupanças – Ainda no que diz respeito a estes impostos, aplicados aquando da compra de habitação, o Governo propõe-se também isentar os jovens até aos 35 anos de idade de uma dessas duas despesas, facilitando o acesso à primeira casa, com valores de poupança que variam de acordo com o valor do imóvel.

Emolumentos – Outro apoio previsto, mas este ainda a aguardar publicação, concretiza-se através da isenção dos emolumentos devidos pelo registo de aquisição, por transmissão a título oneroso entre pessoas vivas, de imóvel com valor patrimonial tributário até 316 772 euros (o que inclui isenção de emolumentos devidos pelo registo de mútuo e hipoteca). A medida será reavaliada ao fim de três anos.

Exceções à isenção

Há que ter atenção às situações, previstas na legislação, em que a isenção de IMT e de Imposto de Selo deixa de se aplicar:

- Caso o jovem seja já proprietário de uma casa (no momento da nova aquisição ou nos três anos anteriores), incluindo imóveis herdados. No entanto, nos casos em que o imóvel seja adquirido por dois proprietários (um casal, por exemplo) e um deles não seja elegível para isenção, mas o outro sim, esse outro elemento poderá continuar a beneficiar da sua parte da isenção.

- Se for dada à casa um destino diferente de habitação própria e permanente, nos seis anos seguintes à compra. Mas também aqui há algumas exceções previstas, nomeadamente, caso se verifique a venda do imóvel, haja uma alteração do agregado familiar (casamento, divórcio ou filhos, por exemplo) ou se o local de trabalho do proprietário passe a ser a uma distância superior a 100 quilómetros da sua habitação (desde que a habitação se mantenha destinada exclusivamente a habitação). Nestes casos, não há perda do direito à isenção.

Alargamento do programa Porta 65 Jovem:

Também com vista a apoiar a habitação jovem, foi alargado o programa Porta 65 Jovem, que consiste numa iniciativa governamental destinada a comparticipar o pagamento da renda de casa durante algum tempo. Verifica-se agora:

- Eliminação da renda máxima admitida como fator de exclusão dos candidatos;

- Redução do número de meses de recibos de vencimento a apresentar em alternativa à declaração de IRS de seis para três meses;

- Inversão do processo de candidatura, em que o jovem se candidata ao apoio e após receber resposta procura uma habitação no mercado, de acordo com o apoio que vai auferir, entregando posteriormente o contrato de arrendamento ou contrato-promessa.

- Sistema de candidatura de ciclo mensal, com seriação dos candidatos com base no rendimento e agregado familiar, garantindo apoio prioritário aos que mais precisam.

É jovem e quer comprar casa? Estas dicas podem ajudar

Sabemos que não é fácil, mas não é impossível. Comprar casa é um sonho concretizável, sim, e estas dicas podem ajudar:

1. Avaliar apoios existentes

Há que ter em conta todos os apoios disponibilizados atualmente pelo Governo para jovens até aos 35 anos que pretendem comprar a sua primeira habitação (listados aqui em cima). Além disso, importa pesquisar junto das autarquias, nomeadamente as que se situam no interior do país e sofrem de desertificação, pois é comum lançarem programas de apoio a quem pretende fixar-se na região.

2. Ponderar mudar de localização

Uma das hipóteses para encontrar habitações com preços mais baixos passa por procurar fora dos grandes centros urbanos, explorando as possibilidades de trabalhar a partir de casa, cada vez mais praticadas por inúmeras empresas.

3. Fazer bem as contas

Antes de começar a procurar casa, é importante fazer todos os cálculos necessários para perceber bem a sua situação financeira e determinar se tem possibilidade de dar o valor de entrada para a compra do imóvel (no caso de não poder beneficiar da garantia pública, referida anteriormente), bem como de pagar todos os valores associados (escritura, etc.). É, assim, conveniente estabelecer um valor máximo das casas que vai procurar, assim como o valor da prestação mensal que pode assegurar.

4. Procurar e comparar

Não tenha pressa em encontrar a casa dos seus sonhos, dedicando-se com calma e tempo, procurando em diversas plataformas, comparando preços e comunicando às pessoas que conhece que anda a procurar casa (alguns particulares preferem vender os seus imóveis sem recurso a agências e sem anunciar em lado nenhum).

5. Aproveitar as vantagens do Crédito Habitação com o ActivoBank

Através da app ActivoBank é possível obter uma pré-análise do Crédito Habitação simulado de forma simples, rápida e sem complicações. Para tal, basta responder a três perguntas (rendimento mensal líquido, existência de incidentes junto do Banco de Portugal e despesas com outros créditos) para rapidamente ficar a saber se o valor do empréstimo é adequado aos seus rendimentos.

Não acredita? Simule já e cumpra o sonho de comprar uma casa!

O Banco ActivoBank, S.A. é intermediário vinculado de Crédito Habitação do Banco Comercial Português, S.A em regime de exclusividade. A concessão do Crédito está sujeita às regras macroprudenciais do Banco de Portugal.

Saiba mais em Saber Activo