“No futuro, a sua situação financeira será motivo suficiente de descanso”, dizia, em 1989, o anúncio do Instituto de Seguros de Portugal sobre os planos de poupança-reforma (PPR). Foi neste ano que o primeiro Governo de Aníbal Cavaco Silva criou a estrutura legal dos PPR, o futuro êxito comercial dos bancos e das seguradoras. Os últimos números mostram que os portugueses têm mais de 14,5 mil milhões de euros aplicados em PPR.

Se os aforradores tivessem escolhido Certificados de Aforro em vez de PPR o “motivo de descanso” teria sido maior. Uma aplicação em PPR no final de 1989 teria encaixado um ganho anual líquido de 6,0% até ao final de 2013, assumindo as rentabilidades anuais medianas que os planos de reforma obtiveram desde então, as taxas atuais de tributação e as comissões medianas que as entidades gestoras cobram agora nestes produtos.

Em alternativa, uma aplicação em Certificados de Aforro no final de 1989 garantiria uma rentabilidade anual líquida de 6,3% até ao final de 2013, de acordo com a tabela de reembolso publicada pela Agência de Gestão da Tesouraria e da Dívida Pública. Em agosto passado, os portugueses tinham 11,4 mil milhões de euros investidos em Certificados de Aforro, menos do que têm em PPR.

Este é o principal resultado obtido pelo Observador ao analisar o desempenho e as comissões de 912 PPR comercializados nos últimos 24 anos e meio. A maioria dos PPR analisados já não está em comercialização e, dos que estão, poucos são interessantes.

Pouco mais do que a inflação

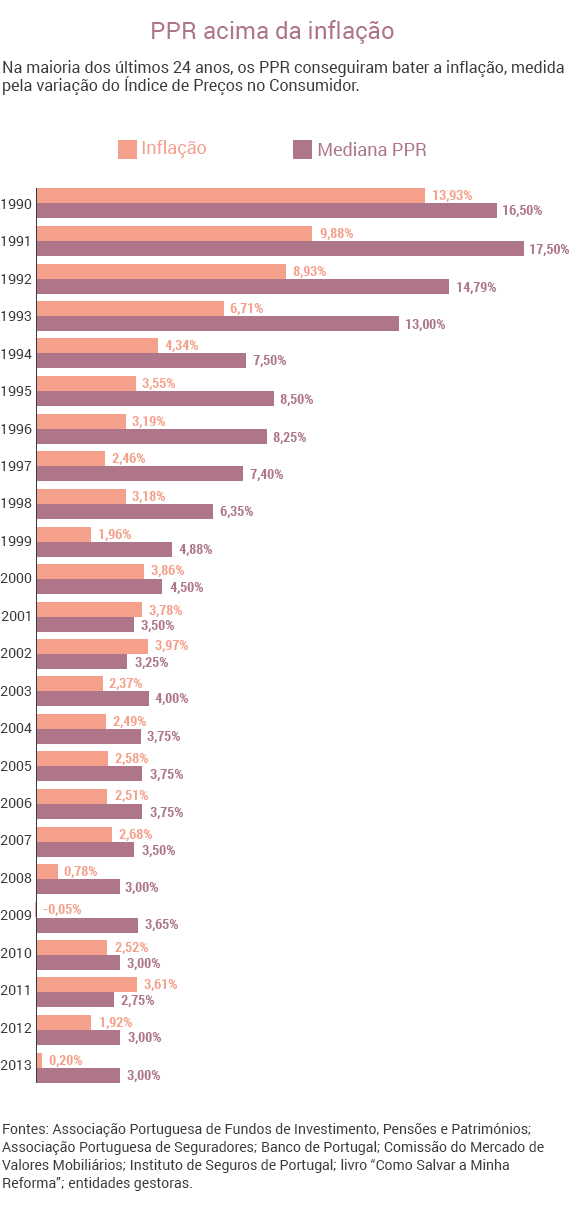

Pode parecer que o retorno de 6,0% por ano é bom, independentemente de ter ficado abaixo dos Certificados de Aforro, mas não é: este valor está claramente enviesado para os primeiros anos de vida dos PPR. Em 1990, por exemplo, todos os planos analisados renderam mais de 12%, mas a taxa de inflação foi de 13,9%. Isto quer dizer que houve investimentos em PPR que perderam poder de compra.

A incapacidade de bater a inflação e, na prática, de gerar rendimentos reais positivos não se resume à década de 1990. Aliás, desde 2000, em um em cada cinco anos, a rentabilidade mediana dos PPR foi inferior à inflação.

Na verdade, a rentabilidade anual de 6,0% calculada para os PPR desde 1989 é generosa, porque assume as comissões atuais e a taxa mínima de imposto. Por um lado, as comissões têm vindo a descer desde que estes produtos foram lançados. Por outro, a partir de 2006, a tributação mínima subiu de 4% para 8%. Além disso, quando o PPR é reembolsado em prestações regulares e periódicas, as importâncias pagas são tributadas como se fossem pensões.

Casos mais reais

Os aforradores não aplicam em PPR apenas uma vez. Normalmente, conduzidos pelos benefícios fiscais, investem um montante no final de cada ano. É por isso que é importante saber quanto teria ganho uma aplicação anual neste tipo de produtos.

Um investidor que, ao planear a sua reforma, tivesse aplicado anualmente mil euros no final de cada ano no Santander Poupança Investimento FPR, que foi lançado no dia de natal de 1989, teria acumulado 36.240 euros no fim de 2013, assumindo que solicitava o reembolso já após a sua aposentação e que seria tributado nas aplicações feitas até 2005 em 4% e em 8% depois desse ano. Porém, se, em vez do PPR, o aforrador tivesse aplicado os mil euros anuais em Certificados de Aforro, a sua poupança teria crescido até 42.521 euros, através de uma rendibilidade anual de 4,3%.

É possível que o seu PPR também tenha ficado aquém dos Certificados de Aforro. Tendo por base as rentabilidades dos últimos 24 anos, um investimento anual de mil euros no PPR mediano teria acumulado 42.620 euros, pouco mais do que os Certificados de Aforro.

Há, no entanto, exemplos mais positivos. Se, em vez do Santander Poupança Investimento FPR, tivesse investido no PPR mais antigo ainda em comercialização, o PPR 5 Estrelas, teria acumulado 43.272 euros no final de 2013.

O retorno superior do PPR 5 Estrelas, comercializado pelo Montepio e pela sociedade gestora Futuro, não justifica o risco acrescido do plano de reforma face aos Certificados de Aforro. Enquanto o PPR é volátil (não tem o capital garantido e há anos em que perde dinheiro, por exemplo), os Certificados de Aforro têm um perfil de risco muito baixo, porque são garantidos pelo Estado português.

Estes cálculos não incluem as deduções fiscais que se poderiam obter ao longo dos últimos anos. Porém, estes benefícios são cada vez mais uma miragem.

Benefícios fiscais a desaparecer

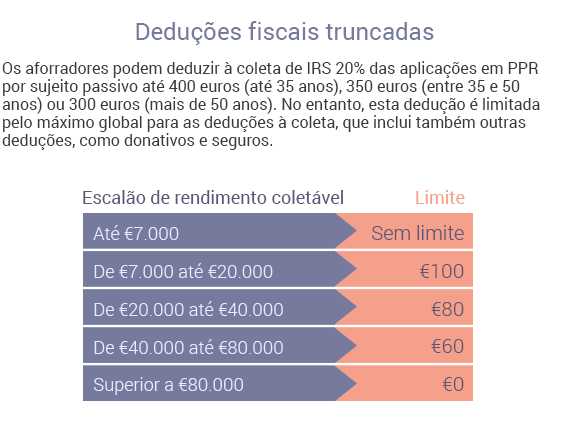

Quando foram lançados, o Governo de Cavaco Silva foi muito generoso. No primeiro ano dos PPR era possível deduzir ao rendimento coletável o montante aplicado até 500 contos (2493,99 euros), desde que não se ultrapassasse 20 por cento do rendimento bruto. Ou seja, o fisco pagava a totalidade da poupança para a reforma dos contribuintes que aplicassem até 500 contos por ano.

A fartura não durou muito tempo: as deduções foram sendo cortadas até hoje. Os benefícios fiscais à entrada que se conseguem hoje são muito magros. Por exemplo, quem tiver um rendimento coletável superior a 80 mil euros por ano, não consegue fazer qualquer dedução fiscal pela aplicação em PPR.

Em 2012, as cerca de 372 mil famílias que apresentaram aplicações em PPR no IRS conseguiram uma dedução média de 70 euros, mostram as estatísticas mais recentes da Autoridade Tributária e Aduaneira. Em 2005, a dedução média por agregado familiar foi de 267 euros.

Que fazer aos seus PPR?

Se tem PPR na sua carteira, é provável que a subscrição não tenha sido a sua escolha financeira mais inteligente. Mas não desespere: desde 2009 que é menos custoso mudar de casa aos seus investimentos de reforma.

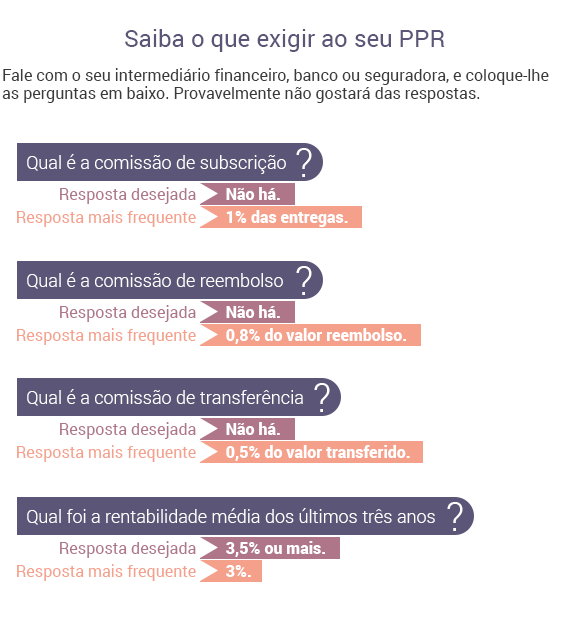

No máximo, as entidades que gerem PPR podem cobrar 0,5% do valor das aplicações quando são transferidas para outra sociedade gestora. Esta comissão só é, no entanto, cobrável se o PPR tiver garantia de capital e de rentabilidade. Se não ostentar garantias, não pode ser cobrado qualquer custo de transferência.

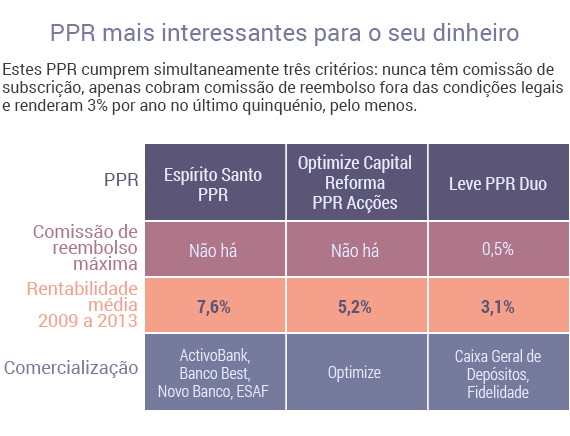

Estude se o PPR que está no seu património é um dos melhores do mercado. Se não for, transfira-o. Procure planos que não cobram comissão de subscrição nem de resgate (pelo menos após cinco anos) e que tenham rentabilidades históricas elevadas (mais de 3,5% por ano no último triénio ou de 3% no quinquénio, por exemplo). Se quiser garantia de rentabilidade, exija pelo menos uma taxa de 2,5% em 2014.

Para lhe facilitar o trabalho, o Observador analisou detalhadamente todos os planos que estão atualmente em comercialização no mercado. Para a maioria dos aforradores, o Espírito Santo PPR é a escolha mais sensata. Este produto, que pode ser adquirido junto do ActivoBank, do Banco Best, do Novo Banco e da sociedade gestora ESAF, está constantemente nos lugares cimeiros das maiores rentabilidades anuais. Desde que foi lançado, em novembro de 1991, rendeu 7,0% por ano. David Dias, o gestor do fundo, investe um máximo de 25% da carteira no mercado acionista. No final de setembro, tinha 16,9% em ações. Não há garantia de capital.

Para os investidores mais novos e ainda distantes da idade de aposentação, ter mais ações pode justificar-se: têm mais tempo para recuperar eventuais perdas momentâneas da bolsa e, no longo prazo, o potencial de valorização é maior. Para eles, o Optimize Capital Reforma PPR Acções é a escolha certa. Os gestores da Optimize podem aplicar até 55% em ações. Desde que foi lançado, em setembro de 2008, ganhou 4,9% por ano.

Tanto o Espírito Santo PPR como o Optimize Capital Reforma PPR Acções não garantem capital nem rentabilidades mínimas. Se faz questão de ter esta segurança (porque é um aforrador conservador ou porque já está próximo da reforma), opte pelo Leve PPR Duo, da responsabilidade da seguradora Fidelidade. Rendeu, em média, 3,5% entre 2011 e 2013 e tem uma comissão máxima de reembolso de 0,5%.

David Almas é analista financeiro independente registado na CMVM com o número oito. O autor trabalha subordinado ao Código Deontológico dos Jornalistas.