1. Muitos nomes, uma narrativa

A ideia central dos autores da proposta é que a narrativa convencional da crise, que ganhou tracção em muitos círculos, está errada. A crise do euro não foi, ou não foi primariamente, um problema orçamental. Foi sobretudo um problema de fluxos de capitais e desequilíbrios externos, que se acumularam durante uma década e rebentaram com estrondo em 2010. Crises deste género – as chamadas “crises de balança de pagamentos” – foram frequentes no século passado. A diferença, desta vez, é que atingiram um bloco (a Zona Euro) particularmente mal apetrechado para lhe dar resposta.

Os principais argumentos não são novos. Na verdade, têm sido apresentados com frequência crescente ao longo dos últimos anos, seja em fóruns de discussão de política económica, como o Vox, seja em papers de organizações internacionais, como o FMI ou a própria Comissão Europeia. Talvez por isso os autores digam que foi “surpreendentemente fácil concordar em relação a uma narrativa e a uma lista de causas da crise da Zona Euro”. “Surpreendente” porque “os decisores políticos da Zona Euro continuam presos a uma série de narrativas diversas”.

Quanto aos economistas, são 16 e há nomes para todos os gostos. Entre eles encontram-se o ex-economista-chefe do FMI, Olivier Blanchard, o director do think-tank CEPS, Daniel Gros, o belga Paul de Grauwe, o Nobel da Economia Christopher Pissarides, e Richard Baldwin, director do CEPR. Mas a lista de nomes que já subscreveram o documento é muito mais vasta, e inclui nomes como Patrick Honohan, Charles Goodhart, Carmen Reinhart, Barry Eichengreen e os portugueses Jorge Braga de Macedo e Vítor Bento.

2. Dívida pública, um condenado inocente?

A principal ideia, ou pelo menos a que promete gerar mais controvérsia, é a de que no epicentro do descalabro europeu não estiveram problemas de finanças públicas. Como se lê no documento, “a crise da Zona Euro não deve ser vista como tendo uma crise de dívida pública na sua origem – muito embora se tenha transformado numa”.

Os economistas não negam que houvesse problemas orçamentais antes de 2010, ou que alguns Governos tenham perdido o controlo dos gastos públicos. De facto, vários países – entre os quais Portugal, a Alemanha, Grécia, Bélgica, França e Itália – tiveram, pontual ou recorrentemente, défices e dívidas muito superiores aos limites do Pacto de Estabilidade e Crescimento (3 e 60% do PIB, respectivamente). A questão é que nem foram os mais irresponsáveis a passar pelas maiores agruras, nem o respeito pelas regras serviu de seguro contra a catástrofe.

Por exemplo, Irlanda e Espanha chegaram a 2007 bem dentro dos limites do PEC. E mesmo depois do colapso dos respectivos sistemas bancários mantiveram dívidas semelhantes, ou até mais baixas, do que a de países como a Itália, Bélgica, Áustria e França. Isto é: os problemas orçamentais, que eram reais e indesmentíveis, não foram condição necessária nem suficiente para a subida das taxas de juro que se verificou de 2010 em diante.

3. O pecado mora ao lado: fluxos de capital e défices externos

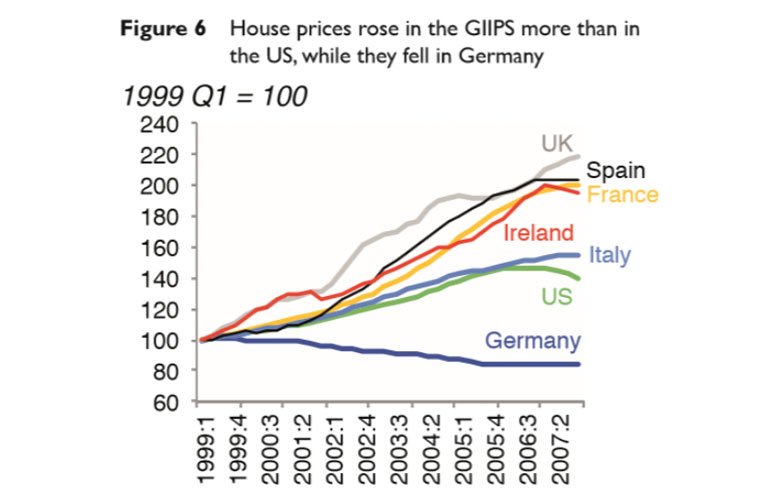

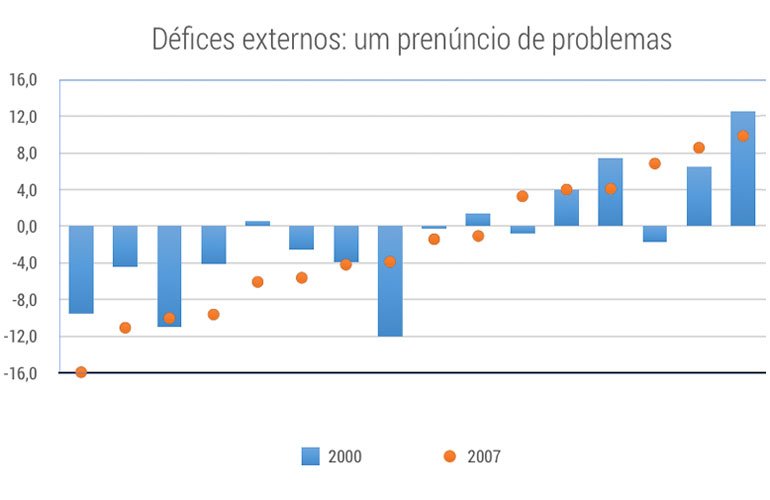

Na origem da crise esteve, defendem os economistas, a acumulação de desequilíbrios externos. E no caso da Zona Euro estes desequilíbrios foram “muito pouco originais”: intensos fluxos de capitais de uns países para os outros. O dinheiro saiu da Alemanha, Finlândia e Holanda e aterrou na periferia europeia.

Fluxos deste género não são necessariamente nocivos. Mas, neste caso, contribuíram para estimular bolhas imobiliárias gigantescas na Irlanda e Espanha, e a acumulação desenfreada de dívida na Grécia e em Portugal. Pouco a pouco, as taxas de inflação da periferia e do centro europeu começaram a divergir cada vez mais, o que implicava diferenciais de competitividade crescentes. Os países com inflação mais baixa vendiam mais no exterior, e posteriormente “reciclavam” as receitas das exportações concedendo (ainda) mais empréstimos.

Por que é que ninguém fez o alarme soar mais cedo? Por que razão se deixaram os devedores arrastar pelo “canto de sereia” da dívida? E o que fez com que os credores não se apercebessem que a situação era insustentável a prazo?

A resposta, argumentam os economistas, é que os movimentos de capital faziam sentido de acordo com a teoria económica habitual. O dinheiro estava a sair dos países mais ricos, onde as oportunidades de investimento são mais pequenas, para economias menos desenvolvidas, onde o crescimento potencial é maior. Como os fluxos seguiam o “guião” dos macroeconomistas, credores e devedores, ambos inebriados pelo euro, baixaram a guarda.

A descoberta, em 2010, de que a Grécia tinha adulterado os seus números do défice fez com que todos – credores e devedores – despertassem abruptamente do seu torpor. A dívida foi finalmente vista como um problema, e os capitais fluíram de novo aos países de origem, privando os países periféricos de financiamento. O resultado foi o disparar das taxas de juro: primeiro na Grécia e depois Irlanda e Portugal, com o Chipre a juntar-se ao grupo e a Espanha a escapar por pouco.

E o que tinham estes países, de culturas tão díspares e estruturas económicas tão diferentes, em comum? Nada mais, nada menos, do que a acumulação de défices externos ao longo da década anterior.

4. A tempestade perfeita: bancos, crédito e ligações diabólicas

Se os fluxos de capitais foram a causa fundamental da crise, a descoberta do défice escondido grego foi o “gatilho” que espoletou a crise. Mas esta só ganhou a dimensão que ganhou devido a uma série de fragilidades próprias da Zona Euro, que amplificaram as ondas de choque inicial.

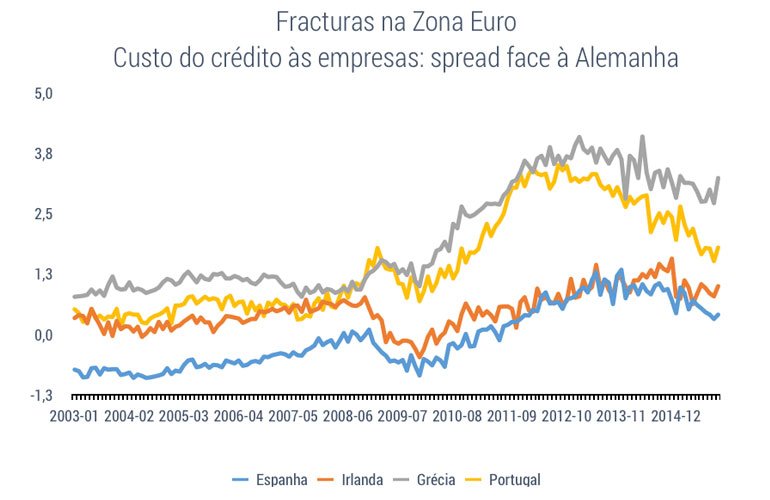

Uma das mais importantes foi a tendência para a banca de cada país deter uma boa fatia dos seus activos sob a forma de títulos de dívida pública do seu próprio Estado. Esta ligação funcionou desde o início como uma correia de transmissão de tensões. Por exemplo, um Estado que perdia acesso aos mercados de financiamento podia, em princípio, recorrer à banca nacional – excepto, claro, se a própria banca começasse a ter, ela própria, problemas de financiamento. Que era o que inevitavelmente aconteceria caso estivesse exposta ao Estado, como sucedia em todos os países da periferia.

Mas os problemas também fluíram no sentido contrário. No caso da Irlanda, foram os bancos quem caiu primeiro, atolados em créditos incobráveis e activos imobiliários desvalorizados. Escaldado pelo “evento Lehmann”, o Estado irlandês esqueceu o Pacto de Estabilidade e deixou o défice escalar acima dos 30% para salvar todo o sistema bancário. Um sistema tão grande e sobredimensionado que acabou por fazer ceder o próprio Estado, obrigado a pedir ajuda no final de 2010.

Fosse qual fosse a ordem dos acontecimentos, o facto é que as condições de financiamento dos bancos europeus começaram a divergir a partir de 2010 – o que conduzia, por arrasto, a taxas de juro cada vez mais diferentes para as empresas do centro e da periferia europeia. No auge da crise, em 2012, o spread entre o crédito alemão e grego chegou a uns impensáveis 4 pontos percentuais, praticamente o quádruplo do habitual.

O sistema monetário europeu estava efectivamente fragmentado ao longo das fronteiras nacionais. Por muito que BCE encostasse a taxa directora junto ao zero, na tentativa de estimular a economia europeia e contrariar as forças recessivas provocadas pela consolidação orçamental, o crédito teimava em circular apenas pelas zonas “seguras” da Zona Euro.

Para a periferia europeia, foi um cocktail explosivo. Não só os Estados estavam a ser forçados a apertar o cinto como os próprios particulares se viam confrontados com restrições de crédito brutais.

5. Onde está um Banco Central quando é preciso?

Um dos argumentos dos 16 economistas é que os receios de default que alastraram pela Zona Euro após a Grécia ser “engolida” foram em boa medida auto-alimentados. Isto é, criou-se um círculo vicioso: o pânico fazia subir os juros, que por sua vez tornavam mais difícil o refinanciamento da dívida vencida, o que agudizava os problemas orçamentais e acabava por validar os receios inicias. O mecanismo era perfeitamente circular.

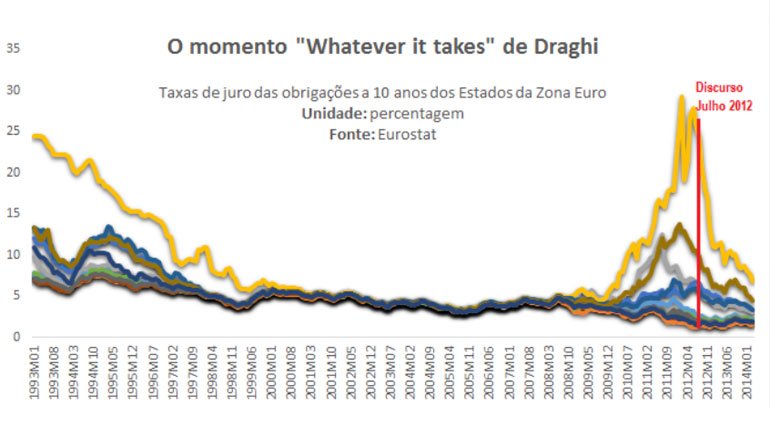

Para sair deste “vórtice de dívida” era necessária uma força externa com suficiente impacto para fazer um curto-circuito no sistema. Mas o único agente com dimensão suficiente para assumir esse papel – o BCE – estava estatutariamente impedido de intervir no mercado e comprar dívida pública dos Estado em dificuldades. A passividade do BCE deixou assim os receios alastrarem-se e ganharem dimensão, ao ponto de no Verão de 2011 Christine Lagarde, responsável máxima pelo FMI, ter de vir a público lançar o alarme: a crise da dívida tinha entrado numa “perigosa nova fase”.

Que evidência havia em 2012 que este mecanismo estava a actuar? Um dos argumentos mais convincentes era a comparação, feita por Paul de Grauwe, entre Espanha e o Reino Unido. Ambas as economias tinham condições económicas e financeiras em tudo semelhantes – mas as taxas de juro com que se confrontavam nos mercados eram substancialmente diferentes. O economista belga constatou que o padrão se repetia com muitas outras economias, e que tudo parecia resultar de os países em causa estarem ou não ligados no euro – isto é, se estavam dependentes de um Banco Central “de mãos atadas”.

Mas as coisas mudaram de forma drástica em 2012, quando Mario Draghi prometeu fazer tudo o que fosse preciso para salvaguardar a existência da união monetária. A reacção dos mercados foi tão intensa quanto imediata: as taxas de juro começaram a descer e convergiram, pouco a pouco, para os valores pré-crise.

E tudo isto sem que o BCE tivesse sequer de comprar um euro de dívida pública. Podem apenas palavras ser tão poderosas? Na verdade, sim. “O discurso de Draghi mudou as expectativas dos mercados, de uma situação em que se acreditava que “o caos é inevitável” para o velho “vamos conseguir ultrapassar isto”. O mecanismo básico que o discurso conseguiu activar é um corolário directo da lógica do vórtice da dívida pública”, argumentam os economistas.

6. Zona Euro, um castelo de cartas

O milionário Warren Buffet terá dito um dia que é só quando a maré a baixar que se percebe quem andava a nadar sem calções. Este foi também o caso da Zona Euro, apanhada desprevenida quando a liquidez abundante dos países excedentários repentinamente secou.

A lista de debilidades é longa, e muitas delas já estavam diagnosticadas há muitos anos. Mas a principal era a ausência de algum sistema colectivo que permitisse absorver choques individuais. Por exemplo, transferências orçamentais mais generosas entre países (“união orçamental”), um sistema bancário verdadeiramente europeu e “desligado” dos respectivos Estados (“união bancária”) ou até um mecanismo de empréstimos a países em dificuldades.

Qualquer destas soluções teria permitido “estancar” o problema quando ele surgiu, contendo-o à Grécia e travando antecipadamente o “efeito dominó” que as crises financeiras costumam provocar. Mas, quando a Grécia caiu, no início de 2010, a união monetária pura e simplesmente não tinha nenhum mecanismo capaz de apagar o fogo e travar o pânico antes que este alastrasse a outras paragens.

A Europa foi encontrando soluções pelo caminho, como empréstimos bilaterais para apoiar a Grécia e, mais tarde, um Mecanismo de Estabilidade com verdadeiro poder de fogo. Soluções ad hoc, porém, nunca poderiam ter o mesmo efeito que uma rede de segurança já estabelecida. Permitiu-se assim o alastrar do fogo muito para lá das fronteiras gregas, e a crise ganhou dimensões que ninguém antes podia imaginar.

7. Erros de política

Ao chegar aqui é fácil pensar que a situação não podia ficar pior. Mas podia, porque a resposta da Zona Euro, a um desafio que por si só já era hercúleo, foi tudo menos bem pensada.

Os 16 economistas identificam vários “tiros no pé”, como a lentidão com que as decisões para apagar os fogos foram tomadas, ou o erro de não capitalizar de imediato os bancos em dificuldade – um calcanhar de Aquiles que os EUA, apesar de estarem muito menos dependentes da banca (os mercados de capitais estão mais bem desenvolvidos) identificaram logo em 2009. Mas também o finca-pé na ideia de que a Grécia não podia reestruturar a sua dívida, o que apenas tornou mais dolorosa e problemática uma decisão que em 2011 já era praticamente inevitável.

Finalmente, e não menos importante, a decisão de avançar em conjunto para um programa de consolidação orçamental a nível europeu, em vez de tirar partido da margem de manobra que alguns países ainda tinham. O ideal, escrevem os economistas, seria uma abordagem integrada, em que os países deficitários levavam a cabo a “inevitável” consolidação das contas, mas os países excedentários abdicavam de contribuir também eles para esse movimento colectivo de contracção da procura.

É óbvio para os economistas que a classe política europeia foi apanhada na curva, mal preparada e sem know-how suficiente para responder da melhor forma. Os erros de política resultaram, em boa medida, da dificuldade em pensar de forma sistémica e perceber com propriedade a verdadeira dimensão do problema, bem como os riscos potenciais envolvidos.

Mas também resultaram de uma série de conflitos de interesse que, reconhecem os economistas, não podiam nunca ser resolvidos de maneira pacífica. Por exemplo, os países do centro europeu tinham de conseguir mutualizar riscos e “abrir a carteira” para apoiar as economias em dificuldades, ao mesmo tempo que garantiam aos seus eleitores que não estavam a incentivar maus hábitos ou a arriscar o dinheiro dos seus contribuintes. Gerir este equilíbrio era quase impossível.