O principal mercado acionista do mundo, a bolsa de Nova Iorque, fechou o ano de 2024 com ganhos superiores a 20%, repetindo a forte valorização que já tinha acontecido em 2023. Os ganhos surpreenderam, até, os analistas mais otimistas – e a “festa” não dá sinais de parar, com os especialistas a preverem mais um ano positivo para a bolsa norte-americana. Contudo, as valorizações recentes deixaram as cotações tão “esticadas” quanto estavam na bolha das dotcom, o que significa que podem estar mais suscetíveis a correções (como até o BCE já avisou que pode acontecer).

“Já prevíamos retornos positivos nos mercados acionistas [em 2024] e tínhamos recomendado a aposta em empresas de qualidade, incluindo as do setor tecnológico. Porém, os retornos ultrapassaram as nossas expectativas porque a robustez da economia dos EUA e os resultados empresariais surpreenderam pela positiva”, diz Dean Turner, economista-chefe europeu da suíça UBS Global Wealth Management, em comentários escritos enviados ao Observador.

Depois de já ter subido 24,2% no ano anterior (2023), o índice S&P 500 da bolsa de Nova Iorque valorizou 23,3% em 2024 – um ano em que registou 57 sessões a fechar em máximos históricos. O desempenho deste índice, o mais representativo da economia norte-americana, contrastou com o avanço inferior a 6% no Stoxx 600, o índice que acompanha a evolução das 600 maiores empresas cotadas da Europa.

Já no ano anterior as ações europeias tinham crescido cerca de 12%, um retorno positivo mas, ainda assim, apenas metade dos ganhos na bolsa nova-iorquina. A principal diferença entre o desempenho dos dois índices é que, nos EUA, um pequeno grupo de empresas tecnológicas – sobretudo as expostas à inteligência artificial e ao fabrico de semicondutores – registou valorizações elevadas, algumas de três dígitos. Foi o caso da Nvidia, cujo valor quase triplicou com uma subida de 171%, e a Broadcom, que mais do que duplicou (108%) em 2024.

As chamadas “Sete Magníficas” da bolsa norte-americana subiram quase o triplo do resto do mercado: 63% em 2024 (depois de se terem valorizado mais de 75% no ano anterior). Além da Nvidia, este grupo das “Sete Magníficas” incluem a Apple, a Microsoft, a Amazon, a Alphabet (Google), a Meta (dona do Facebook, Instagram e Whatsapp) e a Tesla de Elon Musk. No seu conjunto, estas sete empresas deram ao S&P 500 mais de metade dos ganhos que o índice teve em 2024.

Em entrevista ao Observador, no final de setembro, Alex Brazier, diretor da influente gestora de ativos BlackRock, salientou que a recente subida dos índices bolsistas nos EUA “deveu-se muito às valorizações em algumas empresas de tecnologia, as hyper-scalers, as fabricantes de semicondutores”, o que foi “consequência de uma mudança muito grande nos fundamentos da economia mundial, à medida que a revolução da inteligência artificial foi desbloqueada”.

“A procura por semicondutores, a procura por data centers, por energia, tudo isto são oportunidades reais de investimento e os preços das ações dessas empresas ajustaram-se para refletir isso”, acrescentou o especialista, salientando, porém, que, “agora, nesta nova fase, o que antevemos é um movimento nos mercados de ações de forma mais transversal“.

[Já saiu o terceiro episódio de “A Caça ao Estripador de Lisboa”, o novo Podcast Plus do Observador que conta a conturbada investigação ao assassino em série que há 30 anos aterrorizou o país e desafiou a PJ. Uma história de pistas falsas, escutas surpreendentes e armadilhas perigosas. Pode ouvir aqui, no Observador, e também na Apple Podcasts, no Spotify e no Youtube. E pode ouvir aqui o primeiro episódio e aqui o segundo.]

A expectativa da BlackRock, bem como da maioria das gestoras de ativos, é que, mesmo que haja um abrandamento nas ações que mais se valorizaram nos últimos anos, a bolsa norte-americana deverá continuar a subir graças à valorização mais generalizada de um conjunto mais alargado de empresas e setores.

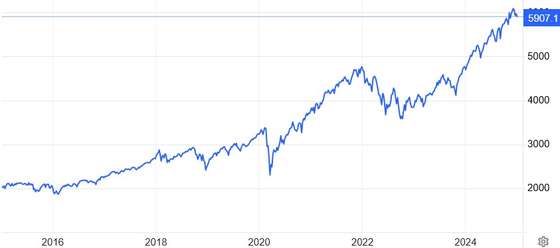

S&P 500 iniciou ano perto dos 5.900 pontos. Analistas preveem, em média, que ganhos na bolsa podem elevar o índice para 6.600 pontos. FONTE: TradingEconomics

“Esperamos que o S&P 500 atinja os 6.600 pontos no final de 2025, o que representaria um aumento de cerca de 10% face aos níveis atuais”, concorda Dean Turner, da UBS Global Wealth Management, confiante de que “o crescimento resiliente na economia dos EUA e as taxas de juro mais baixas da Fed têm sido, historicamente, uma combinação potente para as ações norte-americanas”.

Esta previsão do UBS Wealth Management, de que o S&P poderá subir dos cerca de 5.900 atuais para 6.600 pontos no novo ano, corresponde exatamente à mediana das previsões de 15 casas de investimento sondadas pela Yahoo Finance.

Entre essas 15, só duas preveem uma descida para o índice em 2025 (a Stifel, para 5.500, e a BCA Research, para 4.450 pontos). As restantes 12 acreditam que o S&P vai continuar a subir, um grupo onde se incluem o Goldman Sachs, o Morgan Stanley, o JP Morgan Chase e o Citigroup (6.500 pontos, preveem os quatro). A Oppenheimer e o Wells Fargo veem o S&P 500 a superar os 7.000 pontos neste novo ano.

Dois anos seguidos a subir mais de 20%? Só aconteceu na “bolha” das dotcom

O índice S&P 500 foi criado em 1957 e, além dos últimos dois anos (2023 e 2024), só por três ocasiões é que tinha havido subidas superiores a 20% em dois anos consecutivos:

- Em 1995 o S&P 500 subiu 34,1% e, no ano seguinte, 20,3%;

- Um segundo período de dois anos com subidas maiores de 20% começou com esses 20,3% de 1996 e foi seguido por um aumento de 31% em 1997;

- Depois de em 1997 a bolsa subir 31%, o índice S&P 500 voltou a ter um ano muito positivo em 1998, ganhando 26,7%.

Ou seja, as três vezes em que o índice subiu 20% (ou mais) em dois anos consecutivos aconteceram todas no mesmo período histórico: a segunda metade dos anos 90, era marcada pela formação da “bolha” das empresas de internet, as dotcom.

O que é que aconteceu na bolsa depois de dois anos a subir mais de 20%?

- Nos 12 meses após o primeiro período (1995/1996), ou seja, o ano de 1997, a bolsa subiu mais 31%.

- No ano após o segundo período (1996/1997), o ano de 1998, o S&P 500 ganhou 26,7%;

- E após o terceiro período (1997/1998) a bolsa continuou a ter ganhos sólidos, já que em 1999 o índice S&P 500 voltou a subir na casa dos dois dígitos (19,5%).

Três vezes não chegam para se estabelecer um padrão sólido (até pela concentração temporal) mas a história sugere que é possível as bolsas continuarem a subir de forma significativa mesmo depois de dois anos com ganhos de mais de 20%. Ou seja, o padrão histórico (possível) diz-nos que em 2025 as bolsas podem continuar a subir, como praticamente todos os analistas apostam.

Porém, há que sublinhar que, depois do período de forte valorização na segunda metade dos anos 90, um pouco mais tarde, veio o colapso. Em março de 2000, deu-se o rebentar da “bolha” das dotcom, que nos anos seguintes levou o S&P 500 a afundar quase 50% (e o índice tecnológico Nasdaq ainda mais, quase 80%).

Rácio criado por Nobel da Economia mostra que ações estão “caras”

O colapso da bolsa norte-americana após a bolha das dotcom surgiu após vários anos de valorização rápida que elevaram as ações, sobretudo as tecnológicas, para cotações exageradas (quando comparadas com o potencial da maioria daquelas empresas para gerar resultados).

O indicador mais usado para analisar até que ponto as cotações estão “esticadas” comparativamente com o seu potencial é o rácio CAPE, criado pelo Nobel da Economia Robert Shiller. Este rácio distingue-se dos comuns indicadores preço-resultados (PER) porque, em vez de comparar a cotação com os resultados (por ação) dos 12 meses anteriores, o CAPE usa os resultados anuais médios, ajustados à inflação, da década anterior.

Daí, segundo a os dados recolhidos pelo portal YCharts, extrai-se atualmente um rácio de 38,08 pontos – apenas superado em dois momentos: na bolha das dotcom e nos meses antes de pandemia de Covid-19.

Rácio CAPE só superou os 39 pontos na bolha das dotcom, antes da pandemia e… agora. FONTE: YCharts/Motley Fool

Em teoria, quanto maior é este rácio, mais “caras” estão as cotações, ou seja, mais “desligadas” estão da capacidade real das empresas de apresentarem resultados. Porém, isso não significa, necessariamente, que seja inevitável que ocorra uma correção (por via da descida do preço da ação), já que o rácio também pode normalizar-se, em relação a estes níveis mais “esticados”, por via do outro lado da equação, isto é, o aumento dos resultados.

Mas o risco de uma correção súbita das bolsas existe e até o Banco Central Europeu (BCE) já alertou para ele. Num relatório publicado em novembro, sobre os riscos para a estabilidade financeira, o BCE alertou que “a concentração da capitalização bolsista e dos lucros num punhado de empresas, nomeadamente nos EUA, aumentou muito nos últimos anos”.

“Esta concentração em algumas grandes empresas levanta preocupações sobre a possibilidade de haver uma bolha nos preços dos ativos [ações ou outros] relacionados com a inteligência artificial“. O BCE avisou que, “num contexto de mercados acionistas globais profundamente integrados, existe o risco de repercussões globais adversas caso as expectativas de lucros para estas empresas sejam frustradas”.

Não é isso, porém, que os especialistas preveem que irá acontecer. As empresas do S&P 500 devem, em média, aumentar os seus lucros em 14,8% no exercício de 2025 – uma previsão mediana dos bancos de investimento que, a confirmar-se, irá significar uma aceleração face ao crescimento de 9,4% dos lucros em 2024.

De acordo com as projeções compiladas pelo portal FactSet Research, a margem de lucro líquida média das empresas deverá subir para 13%, o valor mais alto desde pelo menos 2008 – outro bom indicador que suporta o otimismo dos analistas.

“A recente época de resultados demonstrou que as intenções de investimento em Inteligência Artificial permanecem robustas, o que apoia as nossas perspetivas positivas para as ações tecnológicas dos EUA”, afirma Dean Turner, da UBS Global Wealth Management, acrescentando que “o crescimento dos lucros está, também, a alargar-se aos lucros de empresas não-tecnológicas nos EUA”. Essa é uma perspetiva que pode beneficiar de alívios regulatórios e fiscais nos EUA, após a eleição de Donald Trump.

As utilities (como as empresas de energia) também estão entre as favoritas deste especialista, bem como as empresas do setor financeiro. Estas últimas devem beneficiar da maior aversão da futura administração Trump à regulação excessiva na economia e, por outro lado, estão na linha da frente para ganhar com o desempenho positivo da economia norte-americana – as estimativas para 2025 oscilam entre um aumento de 2,3% e 2,5% no Produto Interno Bruto (PIB). Por outro lado, afirma Dean Turner, os bancos também podem beneficiar de um nível de taxas de juro que pode não descer tão rapidamente quanto se chegou a prever.

Um pouco menos otimista do que os outros bancos de investimento dos EUA, o Bank of America também vê potencial para uma continuação dos ganhos na bolsa mas salientou que começam a ser visíveis alguns sinais de sobrevalorização. Michael Hartnett, estratega deste gigante bancário dos EUA, usou no início de dezembro a expressão “froth” – que se pode traduzir por “espuma” – para ilustrar o risco de uma parte dos ganhos recentes da bolsa poderem não ser sustentáveis.

Europa (e Portugal) devem continuar a ficar para trás

Tal como nos últimos anos, o otimismo dos analistas em relação às potencialidades das bolsas europeias é bem mais comedido. Se as ações europeias cresceram apenas metade das norte-americanas em 2023 e em 2024 subiram apenas 6%, os analistas não veem grande margem para que a Europa recupere algum do “terreno” perdido face às bolsas dos EUA.

“Os mercados europeus terão dificuldade em superar o desempenho dos EUA em 2025, embora não possamos excluir breves períodos de desempenho superior, uma vez que as ações [europeias] estão a ser transacionadas com um elevado ‘desconto’ em relação aos EUA”, diz o economista do UBS Wealth Management, salientando a tal discrepância entre os preços das ações norte-americanas e os seus resultados (atuais).

Além dos indicadores económicos muito menos animadores, de um modo geral, o que pode penalizar as empresas (cotadas) europeias é a ameaça de agravamento das taxas alfandegárias cobradas nas exportações para os EUA. “Na Europa, as nossas preferências vão para os setores beneficiários de uma inflação mais baixa, de taxas de juro mais baixas e de oportunidades de crescimento estrutural”, afirma Dean Turner, especificando que a aposta do UBS Global Wealth Management vai para “as pequenas e médias empresas da zona euro e os setores da saúde, das tecnologias de informação, do imobiliário e dos serviços públicos”.

BCE. “Taxas de juro vão baixar para entre 1% e 2% – mais perto de 1%”, antecipa a BlackRock

Especificamente sobre Portugal, o economista diz que “embora seja provável que a economia portuguesa tenha um dos melhores desempenhos entre as economias europeias em 2025, as perspetivas para o mercado acionista são menos entusiasmantes“. A bolsa nacional fechou o ano de 2024 com uma queda ligeira, de 0,3%.

“O índice PSI tem pouca exposição aos setores de crescimento mais rápido e às tecnologias emergentes que, provavelmente, irão impulsionar os mercados de ações em 2025″, diz Dean Turner, salientando que, no entanto, “a exposição ao setor dos serviços públicos poderá dar algum impulso, caso as empresas possam beneficiar da procura estruturalmente mais elevada de energia que as novas tecnologias exigirão para serem bem-sucedidas”.