Tudo começou com um livro. É assim que começa a história da Casa de Investimentos. Emília Vieira, Fundadora e Chief Executive Officer da empresa, conta-nos que recebeu, no seu dia de aniversário, em 2004, o livro Buffettology, que leu de imediato. Refletiu e concluiu: «É mesmo isto que faz sentido, é assim que se deveria tratar o dinheiro das pessoas.» A prática de Buffett tornou-se teoria e Emília Vieira aplica-a nos seus investimentos e dos seus Clientes.

Como nasceu a Casa de Investimentos?

Recebi o livro Buffettology, em 2004, e li-o de uma vez. Percebi de imediato que tudo fazia sentido e que era assim que se deveria tratar o dinheiro das pessoas. O livro explica como é que o senhor Warren Buffett analisa as empresas e o que precisa ver nas empresas para as comprar e para fazer os seus acionistas ganhar dinheiro. Eu conhecia a história de Buffett, mas não sabia até então quais eram os critérios que ele gostava de ver nas empresas para as selecionar.

Na altura, eu dava aulas de finanças nas principais praças mundiais. Em 2005, após o nascimento da minha filha, já em Portugal, demos início à constituição da Casa de Investimentos.

O propósito era fazer ganhar dinheiro para as pessoas, gerir o seu dinheiro, como gostava que fizessem com o meu. Era aquilo que era importante e que me levou a tomar a decisão. De volta a Portugal, decidimos – o meu marido e eu – avançar e fazer bem algo que já havia tanta gente a fazer mal, a gerir o dinheiro das pessoas. Decidimos, desde o primeiro momento, centrarmo-nos no investimento em ações.

Iniciámos o processo para nos tornarmos uma entidade autorizada junto do Banco de Portugal (BdP), em 2006. A licença chegou em 2008 e, dois anos depois, tivemos a licença da Comissão do Mercado de Valores Mobiliários (CMVM). A 15 de novembro, faz agora 11 anos, iniciámos a atividade com as nossas primeiras licenças: gestão de carteiras individuais e consultoria de investimentos.

Qual é o legado que gostaria de deixar com este projeto?

Encontrámos a filosofia certa, uma filosofia testada ao longo do tempo e com quase 100 anos e cujo maior praticante é um dos homens mais ricos do mundo, uma pessoa que criou riqueza não apenas para si – e esse ponto é extremamente relevante para mim –, mas para muitas outras pessoas.

É esse o legado que gostaria de deixar: ensinar as pessoas a investir, a acumular riqueza, a construir um futuro financeiro mais seguro, mais tranquilo, que lhes permita mandar os filhos para uma universidade melhor, comprar a casa dos seus sonhos. Ou deixar um emprego que não gostam, fazer alguma coisa que sempre adoraram, mas para a qual é preciso dinheiro, como dar a volta ao mundo. Enfim, para fazer o que quer que seja o desígnio da sua vida, pois cada pessoa tem uma história diferente, uma perspetiva diferente do que é a vida. Em comum, precisam de dinheiro para concretizar os seus sonhos.

Qual a influência da sua família para o caminho profissional que escolheu?

Eu sou filha de dois pequenos comerciantes. Somos seis irmãos. Os nossos pais, só com a instrução primária, conseguiram com esse negócio reunir condições para pôr todos os filhos a estudar.

Eu sou a quarta e sei que se isto não tivesse acontecido, teria sido uma pena enorme para mim, teria tido um impacto enorme na minha vida. Por isso me dedico desde sempre às empresas, a investir em negócios, pois são estes que criam riqueza e permitem investir na educação. E é o que pretendo continuar a fazer na Casa de Investimentos.

O que é e como funciona a filosofia de Investimento em Valor?

A filosofia de Investimento em Valor surgiu com Benjamin Graham – que foi professor de Warren Buffett –, na Universidade de Columbia, nos Estados Unidos da América, no rescaldo da Grande Depressão dos anos 30, do século passado.

Na filosofia de Investimento em Valor deve começar-se devagar, ser disciplinado e ir acrescentado valor, mantendo uma postura de longo prazo. Os investidores devem comprar as ações quando há margem de segurança. A margem de segurança é a diferença entre aquilo que uma empresa vale e o preço a que conseguimos comprar. Se conseguirmos comprar por 70, algo que vale 100, naturalmente temos folga para erros, para passar por conjunturas económicas mais desfavoráveis, para aguardar pelo final das recessões e continuar a assegurar o valor investido.

Investir em Valor é comprar ativos a desconto relativamente ao valor intrínseco que de facto têm. Podemos investir em valor ao comprar uma casa muito barata ou uma quinta que vale muito mais que o preço que se paga por ela. Pode ser muita coisa. No nosso caso, sugerimos o investimento em ações, porque é a classe de ativos que melhor remunera o capital. Hoje em dia, as pessoas têm investido nos ativos denominados de taxa fixa, os tais que são muito mais corroídos pela inflação, e nos quais as pessoas têm colocado as suas poupanças. Uma das mais recentes boas oportunidades de compra de ativos em ações foi precisamente durante a quebra abrupta dos mercados, no início da pandemia, em março de 2020. E as pessoas estavam a vender, com receio que o mercado caísse ainda mais.

O Investimento em Valor requer cuidados adicionais. Quando falamos em investir em valor ou comprar empresas é comprar negócios muito bons, empresas que têm negócios fabulosos, que têm balanços fortes e comprar a desconto daquilo que valem. Se uma coisa vale 10 nós temos que a comprar por menos 25, 30, 40 por cento, depende obviamente da geografia e setor em que os negócios estão inseridos.

Quantas pessoas trabalham na Casa de Investimentos?

A trabalhar a partir de Braga somos 18. Estamos em Braga, mas poderíamos trabalhar a partir de Londres, ou Nova Iorque ou Tóquio, em qualquer praça financeira.

Temos capacidade para gerir bem, selecionar ativos e explicar aos clientes o que fazemos com total transparência. E essa é uma área muito interessante, porque explicamos que não é necessário ficarem preocupados com as variações diárias dos preços das ações. As pessoas fazem no mercado acionista coisas que não fariam com qualquer outro bem. Por exemplo, se o valor dos imóveis na sua zona baixar, vai a correr vender a sua casa para não perder mais ainda? Se o seu vizinho vender a casa, vai vendê-la no dia seguinte? É o chamado comportamento de rebanho.

Por que é que recomendam aos Clientes o investimento em ações?

Uma ação é uma pequena fatia de uma empresa, como por exemplo, da Google. Mas essa parte do negócio que me pertence vai valorizar e vou ter direito à sequência de lucros que ela vai gerar ao longo do tempo, enquanto mantiver a ação. Se o negócio for excecional, quanto mais tempo tivermos as ações, melhor.

A título de exemplo, há dias fui ver o que é que a Microsoft deu aos acionistas desde 1986. Foi 27% ao ano. Para quem investiu 1000 dólares na altura, é absolutamente incrível, tem agora um valor enorme que foi crescendo ao longo deste tempo. É necessário desmistificar a ideia de que as pessoas precisam de muito dinheiro para ter muito mais. O que é necessário é começar tão cedo quanto possível. Este nosso PPR é a solução que não deve ser vista apenas como um Plano Poupança Reforma, mas como gosto de lhe chamar, é um Plano de Poupança Rentável.

O nosso PPR é diferente da generalidade dos Planos no Mercado, porque esses eram centrados em obrigações, papéis comerciais, todo um conjunto de tralha – que é mesmo o nome – que as instituições lá punham porque têm boas comissões. Ou seja, era um valor que tinha de estar parado. O maior benefício que as pessoas tinham era de facto a dedução à coleta aquando da subscrição, um valor absolutamente negligenciável a longo prazo.

Julgo ser mais relevante o benefício fiscal que se pode ter à saída, altura em que se pagam os impostos. O imposto sobre rendimentos de mais valias baixa de 28% para 8,6%, passados oito anos, independentemente da finalidade. Este PPR acaba por ser, além de um plano de poupança para a reforma, uma conta poupança de longo prazo, para a qual selecionamos ativos de grande qualidade com boas rentabilidades, qualidade excecional, de empresas bem geridas e que permitem criar riqueza para as pessoas.

Qual o perfil dos clientes que vos contactavam antes de terem este PPR e agora?

Temos desde empresários a profissionais liberais, muitas vezes pequenos comerciantes, quadros de empresas, em suma, todo o tipo de pessoas.

Eu acho que se deve sobretudo à clareza da filosofia. O que nós fazemos é simples de entender. A filosofia de Investimento em valor diz que nós devemos investir em ativos que produzam rendimento, porque essa é a diferença entre investir e especular. Por exemplo, a bitcoin não produz nada, o ouro não produz nada, porque compramos nós um ativo que não produz nada? Para nós, é importante investir num ativo que produza rendimento. Quando compramos uma ação nós queremos receber os lucros que o negócio dá. O que nós queremos é que, qualquer pessoa possa colher alguns dos benefícios do capitalismo.

Queremos explicar às pessoas o que é uma obrigação, um papel comercial, onde estão os riscos. Este é um tema que confunde o sistema financeiro. As ações são consideradas arriscadas, mas não. As ações têm uma enorme volatilidade, o que as torna arriscadas é serem adquiridas para fazer trading ou para vender a curto prazo. Na verdade, as ações foram a classe de ativos que melhor remunerou o capital nos últimos 120 anos e tudo leva a crer que o vai continuar a fazer. As obrigações e os depósitos foram, na maior parte dos casos, aquilo em que as pessoas perderam dinheiro. Porquê? Porque os ativos denominados em dinheiro sofrem com a inflação e perdem valor. Nos últimos 20 anos, desde que entrou no mercado, o euro perdeu mais de trinta por cento do seu valor.

Ao gerirmos os valores dos nossos clientes – sejam eles detentores de milhões de euros em contas individuais ou pequenos investidores a partir de 1000 euros no nosso fundo PPR – nosso propósito é ter ganhos de poder de compra a longo prazo, ao investir em «máquinas de criar riqueza», as melhores empresas do mundo e ter, deste modo, ganhos acima da inflação.

Parte-me o coração saber que, num país tão pobre como Portugal, existem mais de 180 mil milhões de euros em depósitos que não rendem nada, a perder valor. E porque é que isto acontece, porque as pessoas não sabem. Nós ensinamos as pessoas como devem investir e a ser mais exigentes, para que tirem partido do capital para viver melhor, para que tenham melhores condições de saúde, para que possam estudar e educar, para termos as melhores universidades, para podermos ter os recursos humanos qualificados para poder competir em qualquer parte do mundo.

Ilustração: Andrea Ebert

Que percentagem da poupança deve ser investida?

Não há uma solução única. Penso que, para quem nunca investiu em ações, deve começar por pôr 10% a 25% do seu património em ações. Devem ir entrando tal como colocar um pé no mar e ir caminhando, aprendendo, observarem como devem fazer.

Por exemplo, a minha família, porque tenho conhecimento na área, tem 98% do património em ações, e estamos confortáveis com isso. Por outro lado, há pessoas que não devem sequer investir em ações, pois ganham ansiedade, porque não conseguem ter tranquilidade com esse tipo de investimento. E há aqueles que podem aprender a investir com base nesta filosofia de Investimento em Valor. Selecionando ativos, comprando barato.

As pessoas devem ter uma almofada em depósitos, para dois ou três anos, para se salvaguardarem em caso de algum contratempo – perda de emprego, problema de saúde, acidente de viação, seja qual for o problema. No entanto acreditamos que muitos daqueles 180 mil milhões de euros em depósitos são grandes bolos de dinheiro, uma parte substancial da poupança de pessoas a quem foi ensinado a poupar, mas não a investir. Nós queremos ensiná-los a investir uma parte dessa poupança em ações. As pessoas têm medo, e com razão, mas nós estamos aqui para lhes transmitir conhecimento financeiro.

Além disso, a generalidade das pessoas não sabe avaliar empresas, nem precisa de o saber. Precisam é de saber avaliar quem lhes quer vender alguma coisa e sempre com cautela, pois o setor financeiro vive de comissões em cascata e quem acaba por ser o verdadeiro dono do dinheiro não são pessoas, mas sim instituições financeiras. E nós queremos que seja ao contrário. Queremos que as pessoas sejam donas e beneficiárias do seu dinheiro.

As pessoas já têm o seu imóvel que é normalmente o seu maior ativo. Diversificar em imobiliário é muito difícil. Quando uma pessoa compra um segundo está a pôr muito mais dinheiro num mesmo sítio. No entanto, se optar por ter uma carteira de ações pode diversificá-la por vinte ou trinta empresas e está a expô-la ao crescimento da economia mundial e não apenas a uma economia como a nossa que teima em crescer menos que a economia mundial.

Em suma, não há uma fórmula única, depende o conforto de cada um. Há anos escrevi um artigo para Forbes em que questionava: «porque os ricos dicam mais ricos?» A resposta está na percentagem do património investido em ações em relação ao valor investido em imóveis.

Na Casa de Investimentos o dia-a-dia é mais tranquilo que o dos corretores bolsistas?

Muito mais tranquilo. Essa pergunta é spot on. Pensamos no longo prazo, o que nos dá conforto. No entanto, naturalmente que se hoje o mercado recuar 20%, vou ter um ou outro cliente preocupado com isso. Nessas alturas aproveito para voltar a falar com eles.

Por exemplo, em março de 2020, em plena crise COVID, eu nunca tinha visto o mercado cair tão depressa (35%), e eu trabalho no sector financeiro há 32 anos.

Falei com um desses clientes, que não conhece a fundo as empresas da sua carteira, e reforcei que os ativos escolhidos são bons. Para nós, na Casa de Investimentos foi muito mais fácil passar a crise financeira, porque temos conhecimentos que nos permitem avaliar as empresas, ver balanços, o que nos dá segurança. Não trabalhamos com «apostas», são investimentos sólidos, carteiras diversificadas, com custos de transação baixos, tendo em vista o longo prazo.

E veio a confirmar-se. Com a queda das Bolsas, as nossas carteiras também recuaram, mas os nossos clientes entregaram-nos mais 7 milhões de euros, que, para nós, é muito dinheiro. Reforçaram-nos as contas porque sabiam que nós íamos aproveitar as pechinchas para comprar, comprámos Microsoft a 140, no final de outubro estava a 324 euros e está ainda em carteira.

Se uma pessoa puder estar 5, 8, 10, 15, 20 anos a investir, quanto mais cedo começar melhor e não interessa se começarem em máximos. Se me perguntar hoje se é uma boa altura para comprar Google e ela está em máximos, se for para investir a dez anos é uma excelente altura para comprar, porque vai continuar a ser uma empresa extraordinária. Se as pessoas perceberem, se tiverem a mesma atitude com as suas ações que têm com as suas casas, tudo se torna mais fácil.

Imagine, se eu estivesse à porta de minha casa a perguntar «quanto me dá pela casa», se passarem 100 pessoas, eu tenho 100 preços diferentes. A questão é que a casa não tem uma cotação diária. O problema para a maior parte das pessoas em relação às ações é terem cotações em tempo real. Parece que uma pessoa é impelida a agir.

Cronologia

↓ Mostrar

↑ Esconder

2004 – Emília Vieira lê o livro Buffettlogy e tomou contacto com o Investimento em valor;

2005 – Início da constituição da Casa de Investimentos;

2007 – Início do processo de autorização junto do Banco de Portugal (BdP) – gestão de carteias individuais e consultoria de investimentos;

2008 – Atribuição da licença por parte do BdP;

2010 – Atribuição da licença da Comissão de Mercados de Valores Mobiliários (CMVM);

15 de Novembro de 2010 – Início da atividade, com gestão de carteiras individuais e consultoria de investimentos. O Montante para abertura de conta era 25 mil euros;

2015 – Para fazer um atendimento mais personalizado, a abertura de conta passou para os 100 mil euros;

2019 – Atribuição da licença de gestão de Fundos pelo BdP (pedido foi entregue em 2015).

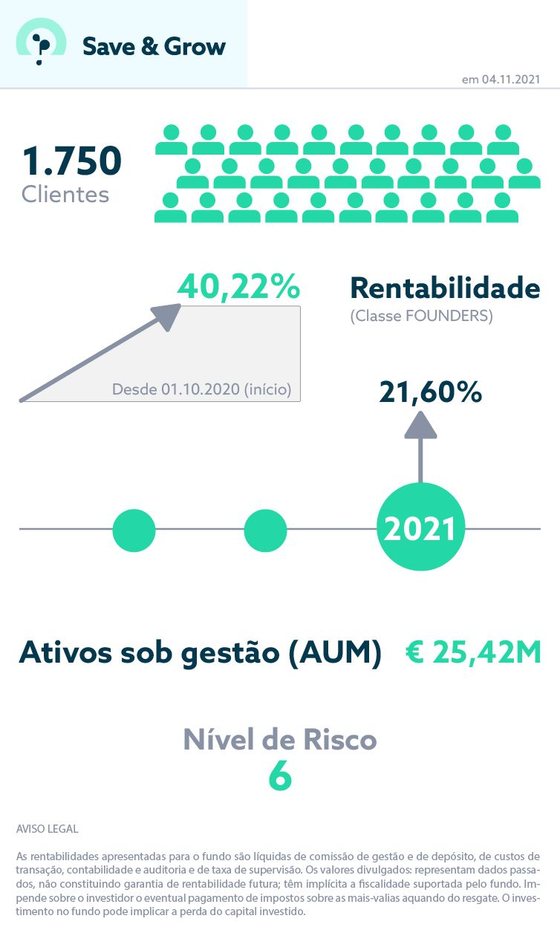

2020 – Início de atividade do fundo de investimento PPR

2021 – Lançamento do portal Save & Grow

O que são os vieses que tanto refere nas apresentações públicas e entrevistas que dá?

Refiro-me aos vieses comportamentais. As pessoas não suportam a volatilidade, querem saber e tentam adivinhar o que se vai passar a seguir. Durante o mês de dezembro, vão começar a surgir as previsões para o próximo ano, por parte da banca mundial, da banca de investimento. E sabe que mais? Vão errar todos. É o costume.

Nós não precisamos de previsões. Analisamos o que a empresa fez nos últimos 10, 20 ou 30 anos, como está posicionada no sector e no negócio para o futuro. Determinando o valor intrínseco, podemos investir. Só podemos comprar aquilo que percebemos bem, que tiver grandes vantagens competitivas, que seja bem gerido, que tenha um balanço forte. Só temos é que pagar um preço abaixo do que a empresa vale, para proteger o dinheiro dos nossos clientes. É tão simples como isso e deve ser por isso que tão pouca gente pratica a filosofia de investimento em valor, porque não tem nada de excitante, é quase como ver a relva crescer, é monótono, mas é isso que é que é relevante.

Que tipo de árvore plantaria um investidor da Casa de Investimentos?

Há um ditado português que diz: quem pensa em si planta um eucalipto, quem pensa nos filhos planta um pinheiro, quem pensa nos netos planta um sobreiro, porque o sobreiro só passado 24 ou 25 anos é que dará a primeira tira de cortiça.

Fazendo esta analogia, a Casa de Investimentos pretende ser um plantador de sobreiros, mas não precisamos de 25 anos. Aliás, o nosso logotipo é precisamente uma árvore e do Save & Grow é uma semente a germinar. Poupar e semear e multiplicar as sementes. Costumo fazer a analogia com o pessegueiro e com o tulipeiro da Virgínia. O pessegueiro só dá frutos após quatro anos e o tulipeiro da Virgínia dá a sua primeira tulipa após dez anos.

Nós temos que ter a noção de que tudo o que vale verdadeiramente a pena – por exemplo a nossa educação e dos nossos filhos – é um investimento de longo prazo. Se entendermos isto cedo e tivermos o chip do longo prazo, tal como na agricultura, vale sempre a pena. Na agricultura há anos maus, anos excecionais, anos razoáveis, mas vale sempre a pena continuar a investir.

No investimento é o mesmo. Vale sempre a pena continuar. Haverá sempre, de quando em quando, bolhas seguidas de correções, mas no final, tudo se reequilibra.

Além disso, ainda com o mote da segurança, além da análise e seleção do portefólio de ações a investir, também alertamos as pessoas para não utilizarem o dinheiro que precisam no dia-a-dia.

Poupar é difícil. E não é só isso, é que nós estamos a adiar prazer. Poderíamos ter férias melhores ou mais vezes, fazer imensas coisas, mas, na verdade sacrificar algum do consumo no presente para poder consumir mais no futuro para ter a liberdade, para mim é uma coisa que tem um valor imenso.

No fundo, é dizer seja livre, seja dono do seu destino, comece a investir cedo, comece a ensinar os miúdos cedo e nós criamos os alicerces e todo o processo tecnológico para que qualquer pessoa em qualquer ponto do país ou do mundo possa abrir conta connosco. Estando em Braga, temos clientes – na sua maioria portugueses no Azerbaijão, na Inglaterra, nos EUA, na Bélgica, na África do Sul, nos Países Baixos.

Quanto mais cedo se começar, melhor. Para tirar partido do rendimento composto. Se tivermos 1000 euros e ganharmos 5% num ano ficamos com 1050. No ano seguinte já vamos ganhar 5% sobre os 1050. Porque se há-de ter o dinheiro depositado em contas sem dar rendimento?

O segredo está na compra, não na venda?

O segredo está na compra, é verdade. Comprar bem, bom e barato e não interromper o ciclo de capitalização vendendo. Quanto mais tarde vender melhor, é preciso comprar bem, bom e barato. Importa ressalvar outro aspeto. Em Portugal estão 25 mil milhões de euros depositados em PPR a render zero e nem sabem onde esse montante está investido. Quando pergunto a alguém se tem PPR podem responder-me que sim, quando pergunto onde é que têm, eventualmente respondem em que banco, e quanto está a render, a maioria não sabe. Até porque praticamente não rendem nada.

Fizeram-nos por causa dos benefícios fiscais?

Sim, nessa altura, mas também para ter mais desconto no spread do crédito à habitação, enfim, porque os bancos lhes impingiram isso, porque recebem boas comissões de gestão e nada é exigido às pessoas. O dinheiro está parqueado com rendimento zero.

O que está longe de ser o que acontece com o vosso PPR Save & Grow?

Sim, os clientes podem visitar portal Save & Grow e simular o que ficariam a ganhar caso investissem 1000, 5000 euros ou 10 mil euros, com reforços e de 100 ou 200 euros por mês, ao longo de 10, 20 30 ou mais anos. Com a esperança média de vida a aumentar e com muitas pessoas a quebrarem a barreira dos 100 anos, cada um tem de investir melhor ou poupar mais ou trabalhar até aos 80 anos, mas pelo menos que tenha a consciência daquilo que vai ter no futuro. Nenhum político diz às pessoas que a Segurança Social vai deixar de ter capacidade de dar resposta às reformas, refere Lynda Gratton, num livro publicado pela London Business School. «O que é dramático é que os políticos não nos dizem isto, ninguém nos vai dizer a verdade», lê-se numa entrevista sobre o livro.

E, porquê o silêncio?

Porque os ciclos de governação são muito curtos, os políticos estão lá quatro anos, ou menos até. Portanto, ninguém nos vai dizer isso. Embora toda a gente saiba quais são os problemas do país e que até seria fácil de resolver num país pequeno e maravilhoso como o nosso. Mas, não temos anos suficientes de governação para que se possam implementar políticas de longo prazo.

O que se pode fazer para contornar esta situação?

Apostem em educação, apostem em crescimento da riqueza, produzirmos mais, gastarmos menos, tudo isso faz todo o sentido. Há um livro muito interessante que diz assim: as pessoas ainda precisam de lhes dizer que têm de poupar? Precisam.

As pessoas precisam de saber investir melhor, as pessoas precisam de dizer: seja dono do seu destino, previna-se, vai ver que é uma maravilha ser financeiramente independente. Chama-se a isso bem-estar financeiro. As pessoas com bem-estar financeiro são melhores nas suas profissões, no seu trabalho.

Estamos a apresentar o PPR às empresas, que poderão incluí-lo como componente de remuneração. Isto é extraordinariamente importante aliado à educação financeira, que apresentaremos posteriormente em webinares. A educação tem um poder tremendo. E sobre este tema, as pessoas não aprendem da noite para o dia, mas se se fizermos isto com consistência, as pessoas vão aprender e é essa a experiência que nós temos na Casa de Investimentos.

Quanto ganham os vossos clientes?

A Casa, nos últimos anos, ganhou um pouco mais de 9% líquidos para os clientes (anualizada), com uns anos melhores que outros e com toda a informação disponibilizada aos clientes no Relatório e Contas.

O que pensa sobre os mercados financeiros?

O mercado financeiro abre as portas todos os dias e tem muitas distrações. E as pessoas perdem-se com essas distrações. A indústria financeira também gosta de nos vender coisas instantâneas, gosta de nos vender uma ilusão, uma ideia de fazer lucro rápido.

E isso é atrativo para nós enquanto seres humanos: gostamos de ter lucro rápido, de fazer o que toda a gente está a fazer, por uma questão de conforto, de reforço daquilo que fazemos.

Porque deram o nome de «Casa de Investimentos» à empresa?

É «Casa» porque o meu primeiro emprego foi no Banco Português do Atlântico que foi o sucessor da Casa Bancária Cupertino de Miranda & Irmão, no Porto. A ideia de «Casa» ficou-me sempre na cabeça, porque faz todo o sentido, é o sítio onde nos sentimos seguros. E a nossa «Casa» é isso mesmo: queremos criar uma casa segura a longo prazo, onde protegemos o valor das pessoas e onde a principal preocupação e primeira regra é não perder dinheiro e a segunda é não esquecer a primeira, como diz o senhor Warren Buffett.

Quer deixar alguma mensagem final?

Há uma frase que li recentemente que é extraordinária: um barco está mais seguro no cais, mas não foi feito para estar no cais, foi feito para navegar. E o dinheiro também não foi feito para estar parado! Foi feito para investir, para o trocarmos por bens e serviços que precisamos, portanto nós temos que ter a preocupação de viver bem, mas ter a preocupação de regrar e ver onde é que podemos poupar para termos uma vida melhor a longo prazo.

Saiba mais em Save&Grow by Casa de Investimentos