Uma história com 167 anos poderá estar perto do fim. O Credit Suisse viu-se esta quarta-feira à beira de um penhasco depois de os acionistas sauditas recusarem fazer novas injeções no banco, lançando grandes dúvidas sobre o futuro de uma instituição cujas ações valiam mais de 50 francos suíços em 2010 e, agora, valem menos de dois. O Credit Suisse foi abalado por uma sucessão de escândalos nos últimos anos – António Horta Osório, que foi chairman, também foi notícia pelas violações das regras pandémicas e saiu ao fim de nove meses no banco – e, agora, em termos financeiros os mercados atribuem-lhe uma probabilidade de falência de quase 50%.

A turbulência em torno do Credit Suisse, que provocou perdas superiores a 10% nas ações dos principais bancos europeus, está a gerar receios sobre a saúde do sistema bancário que são reminiscentes de 2011/2012, os anos da crise da dívida soberana europeia. Depois de ter estado a afundar quase 30% numa só sessão, as ações do Credit Suisse tentaram uma recuperação moderada mas acabaram por fechar com uma perda de 24%.

As perdas para o Credit Suisse na bolsa aprofundaram-se quando, a meio da tarde, foi noticiado que o banco tinha pedido ao Banco Nacional Suíço que fizesse uma demonstração pública de apoio à instituição, um pedido que acabou por ser acatado ao final desta quarta-feira, com os reguladores financeiros e o banco central a segurar o banco. O Banco Nacional Suíço garante que lhe fornecerá toda a liquidez se necessário, mas acrescenta que, neste momento, o Credit Suisse cumpre todos os requisitos de capital e de liquidez exigidos pela supervisão para os bancos de importância sistémica.

Banco Nacional da Suíça assegura que garantirá liquidez ao Credit Suisse se for necessário

Se o objetivo foi acalmar os mercados, há preocupação do contágio. Segundo noticiou o The Wall Street Journal o Banco Central Europeu (BCE) já pediu aos bancos da zona euro que partilhassem com o supervisor uma análise sobre o grau de exposição de cada um ao Credit Suisse. As autoridades norte-americanas estão a fazer o mesmo, segundo a Bloomberg.

O Observador fez essa mesma pergunta, diretamente, aos principais bancos portugueses. O BPI começou por dizer que não tinha qualquer exposição mas reviu essa indicação para “a exposição é imaterial, praticamente nula“. Já o Millennium BCP, cujas ações caíram cerca de 9% esta quarta-feira, não quis fazer comentários mas, segundo a informação recolhida pelo Observador, a exposição ao banco suíço é vista como não sendo significativa. Fonte oficial da Caixa diz que “a exposição da Caixa ao banco Credit Suisse é muito reduzida”.

Este texto será atualizado com mais respostas à medida que elas cheguem. Mas “haverá, certamente”, exposição, diz Filipe Garcia, analista da IMF – Informação de Mercados Financeiros, em entrevista à Rádio Observador esta quarta-feira. O sistema bancário está exposto, diz o especialista, “porque o Credit Suisse é um banco contraparte numa série de operações”. “Essa exposição não é pública e é difícil de saber” exatamente qual é que pode ser, mas “haverá também depositantes, clientes nacionais, privados e institucionais”, acrescenta Filipe Garcia.

O Credit Suisse está há anos a tentar uma reestruturação que possa ser bem sucedida, até ao momento sem sucesso, depois de uma sucessão de escândalos e problemas cujo mais recente foi revelado esta terça-feira. Foram encontradas “deficiências graves” nos controlos internos de reporte financeiro, relativas aos anos de 2021 e 2021 – “a liderança do banco não concebeu nem manteve processos de avaliação de risco eficazes, capazes de identificar e avaliar o risco de erros no reporte de relatórios financeiros”, reconheceu a gestão do Credit Suisse.

A gota que quase fez transbordar o copo foi que, esta quarta-feira, o presidente do banco nacional saudita (que se tornou o maior acionista do Credit Suisse no final do ano passado, altura em que o banco helvético fez um aumento de capital de cerca de 4 mil milhões de euros) mostrou que não estaria disponível para aumentar a participação na instituição suíça, por exemplo, caso surja a necessidade de fazer um novo aumento de capital na instituição: “A resposta é absolutamente não, por muitas razões além da razão mais simples que é a questão regulatória“, respondeu Ammar Abdul Wahed Al Khudairy.

Essa resposta foi dada, segundo a Bloomberg, a uma pergunta sobre se os sauditas estariam disponíveis para fazer novas injeções no banco caso ele precise de um aumento de capital. Ora, caso essa nova injeção venha a existir, os sauditas teriam de fazer novas entradas de dinheiro simplesmente para que pudessem acompanhar o aumento de capital, ou seja, para não verem a sua posição de 9,9% diluída. Mas a resposta, porém, foi sobre se estariam disponíveis para reforçar essa participação.

Apesar desse eventual mal-entendido, a perceção geral dos investidores em relação ao Credit Suisse é tão negativa, há tanto tempo, que as ações aprofundaram rapidamente as quedas – até porque o acionista saudita referiu na entrevista que havia “muitas razões” para não querer reforçar a aposta no banco, além das obrigações regulatórias que surgiriam se a participação acionista ultrapassasse os 10%. Ammar Abdul Wahed Al Khudairy não terá sido específico sobre que outras razões tem, mas nas últimas semanas a banca suíça tem vivido muito turbulência sobretudo depois de a Suíça ter assumido uma posição na guerra na Ucrânia, aplicando sanções à Rússia.

Axel Lehmann, o atual presidente do Credit Suisse, sustentou que o balanço do banco era forte e que “estava com as mãos na massa” para resolver os problemas. Mas isso não foi suficiente para atenuar os receios dos investidores em relação à viabilidade da instituição, ainda mais quando as ações da banca não tinham recuperado da instabilidade relacionada com as falências de bancos norte-americanos como o Silicon Valley Bank.

Um “folhetim que já tem anos”

Andrew Kenningham, analista do Capital Economics, comentou em nota de análise enviada ao Observador que, “em princípio, o Credit Suisse é uma preocupação muito mais relevante para a economia global do que os bancos regionais norte-americanos que estiveram sob fogo na semana passada”, desde logo porque “tem um balanço muito maior [530 mil milhões de francos suíços] e está muito mais interconectado no sistema financeiro global, com várias subsidiárias fora da Suíça incluindo nos EUA”.

“O Credit Suisse não é apenas um problema da Suíça, é um problema global“, atira o especialista, reconhecendo, porém, que “os problemas no Credit Suisse já são bem conhecidos, há muito tempo, portanto não são um choque completo para os investidores e para as autoridades”. E será, como é comum dizer-se, um banco “demasiado grande para cair”? Nouriel Roubini, economista conhecido como o Dr. Apocalipse, tem uma visão diferente: o Credit Suisse poderá é ser “demasiado grande para ser salvo“.

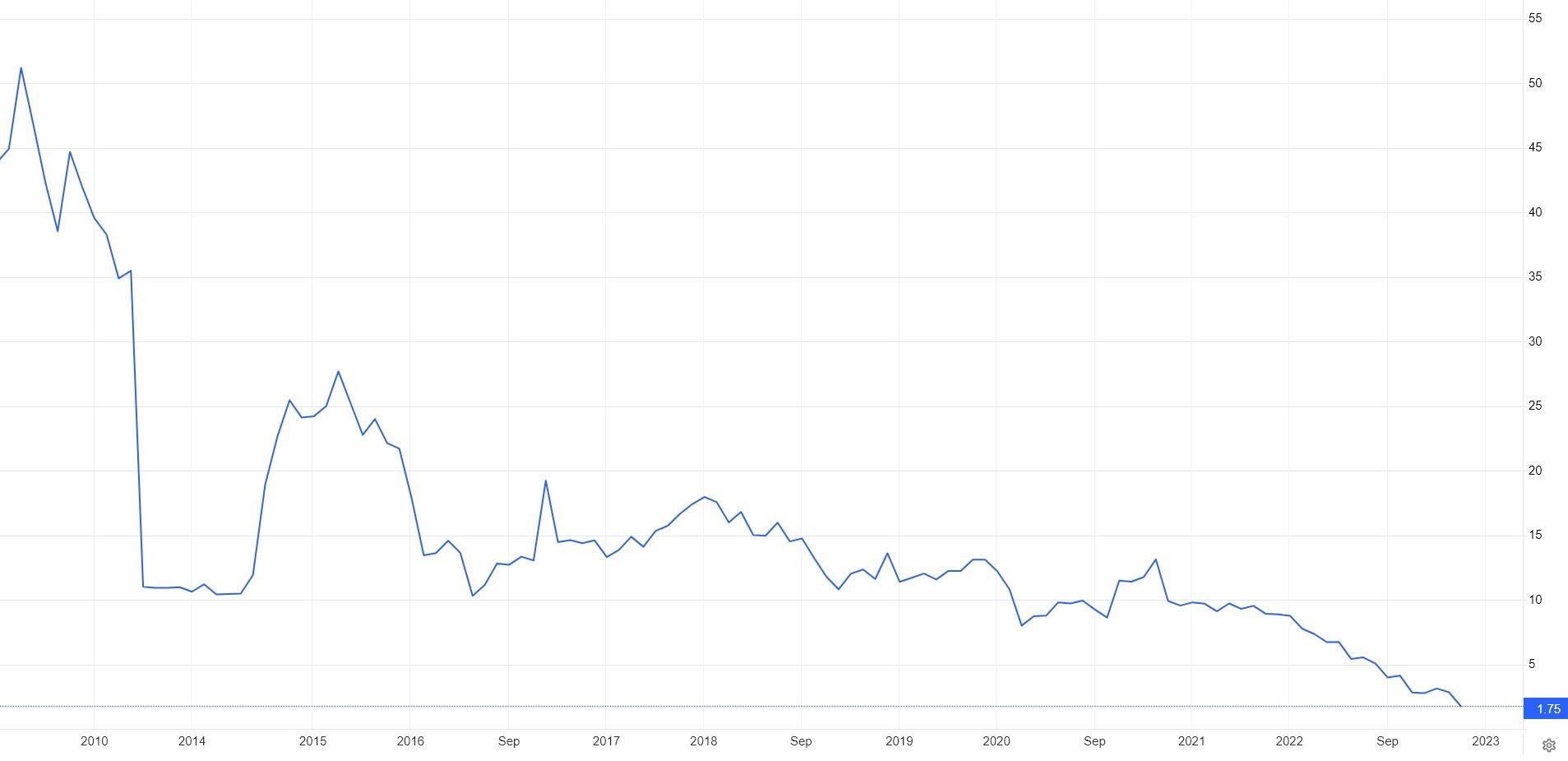

▲ As ações do Credit Suisse afundaram, nos últimos anos, para uma pequena fração do valor. FONTE: Trading Economics

O que pode acontecer se o banco não conseguir sobreviver? “Tudo dependeria de quão ordeira a resolução fosse“, diz Andrew Kenningham, lembrando que o Credit Suisse é um banco que recebe a classificação de Banco com Importância Sistémica Global (GSIB, na sigla anglo-saxónica oficial). Isso significa que, dada a sua relevância global, estes bancos passaram depois da última crise a ser obrigados a ter “testamentos em vida” que determinam exatamente como é que podem ser intervencionados com a menor perturbação para o sistema financeiro global.

O problema, diz o analista da Capital Economics, é que “estes testamentos em vida são algo que ainda não foi bem testado”. “A experiência poderia dizer-nos que poderia ser possível fazer uma resolução rápida sem que houvesse muito contágio, partindo do pressuposto de que as autoridades intervêm de forma determinada e que os obrigacionistas [e depositantes] são protegidos”, diz Andrew Kenningham – “mas há sempre o risco de que os mercados vejam aqui o perigo de a resolução não correr bem”.

Já Filipe Garcia, salientando que a “tendência de desvalorização do banco já vem de há bastante tempo”, diz que não lhe parece ser provável a falência do Credit Suisse. “O banco acabar não me parece, é um folhetim que já tem anos e que agora, também devido a este ambiente de menor confiança [na banca mundial], poderá estar a precipitar-se para uma solução um pouco mais dramática, isso sim. Mas não creio que os supervisores estejam distraídos”.

“Se eu fosse acionista no banco estaria preocupado; se eu fosse obrigacionista do banco também estaria preocupado; depositante do banco tenho mais dúvidas e mesmo contraparte do banco numa série de produtos também tenho dúvidas de que se deixe cair o banco porque da mesma forma que os EUA mostraram, de forma decisiva e rápida, determinada, que era necessário conter qualquer tipo de contágio do SVB seria muito perigoso deixar cair o banco de forma desordenada”, afirma o especialista ligado à IMF – Informação de Mercados Financeiros.

Credit Suisse treme, escândalo atrás de escândalo, e mercados receiam novo Lehman

Mesmo não sendo “justo” comparar o Credit Suisse com a generalidade da banca europeia, diz Filipe Garcia, “claro que banca e confiança andam de mãos dadas e se houver um acréscimo de regulação, se houver uma necessidade de partilha de perdas, se isto levar a critérios de concessão de crédito mais apertados, até entre umas instituições e as outras, isto pode ser complicado…“.

BCE vai manter planos de subir juros em 50 pontos-base?

A ameaça de colapso do Credit Suisse, que pressionou de forma grave as ações da banca europeia, surgiu na véspera de uma reunião do Conselho do BCE que promete ser uma das mais memoráveis dos próximos anos. Christine Lagarde já tinha dito, na última reunião, que a taxa de juro deveria subir mais meio ponto percentual (50 pontos-base) – para 3% – mas muitos perguntaram, agora, se é ajuizado cumprir a promessa de mais uma grande subida dos juros neste contexto de instabilidade.

Uma dessas vozes foi a do ex-vice-presidente do BCE, Vítor Constâncio, que recomendou ao Conselho do BCE que não ignore os sinais que os mercados financeiros estão a dar e, assim, aumente as taxas de juro “no máximo” em 25 pontos-base.

Central Banks should not ignore the signs from the markets and the more likely recession forthcoming. They should tone down their hiking campaign. The ECB should do at most 25 bps and not the announced 50 pbs. The FED should also do only 25bps next year.

— Vitor Constâncio (@VMRConstancio) March 15, 2023

Mas não é isso que parece mais provável que aconteça. A agência Reuters noticiou, nesta tarde de quarta-feira, que apesar da turbulência no setor financeiro, o plano de aumentar as taxas de juro em 50 pontos-base mantém-se.

A confirmar-se, ficará apenas a faltar saber que planos tem o BCE para as decisões de política monetária que prevê tomar nos próximos meses – numa altura em que as taxas de inflação continuam a cerca do triplo do objetivo.

(Notícia atualizada às 20h20 com comunicação do Banco Nacional Suíço)