“Uma crise demora muito mais tempo a chegar do que se pensa – e, depois, surge muito mais rapidamente do que se poderia pensar”. Esta é a premissa da chamada Lei de Dornbusch, cunhada pelo economista Rudi Dornbusch (originalmente para se referir a uma das crises cambiais do México). Ernest Hemingway, o romancista, tinha uma explicação igualmente genial para as suas próprias dificuldades financeiras: “Como caí na bancarrota? De duas maneiras: primeiro foi gradualmente, depois foi subitamente”.

Quem perguntar aos economistas e analistas de mercados se consideram preocupante estarmos a registar taxas de inflação mais elevadas irá, provavelmente, ouvir que não há razões para alarme. Vai ouvir que não é mais do que um aumento gradual e que se compreende perfeitamente numa altura em que, como diz Carlos Almeida, diretor de investimentos do Banco Best, “todos os motores da economia estão a voltar a ligar-se, ao mesmo tempo”.

É apenas “transitório“, garante publicamente o banco central mais poderoso do mundo, a Reserva Federal dos EUA (Fed), que se tem desdobrado em garantias de que as políticas de estímulo monetário – juros mínimos e compras de ativos – vão continuar. O desmame só irá começar quando o banco central liderado por Jay Powell considerar que a economia já não necessita desse apoio, mas os críticos alegam que a economia dos EUA já está em franca recuperação e manter a economia ligada à maquina nesta fase já está a fazer mais mal do que bem.

Mais: acusam a Reserva Federal de manter os estímulos apenas por ter medo de desestabilizar os mercados financeiros, que têm sido empolados pela política do banco central. Dito de outra forma: não se está a zelar pela estabilidade dos preços (como os bancos centrais devem fazer) mas, sim, zelar pela estabilidade dos preços… dos ativos (como as ações, na bolsa) – essa é a acusação de quem critica a política da Reserva Federal.

▲ A Fed (liderada por Jay Powell) não está a zelar pela estabilidade dos preços, está a zelar pela estabilidade dos preços dos ativos, acusam os críticos.

MICHAEL REYNOLDS/EPA

Larry Summers, ex-secretário do Tesouro de Clinton e conselheiro de Obama (e, a dada altura, candidato à liderança da Fed) escreveu no The Washington Post que “o risco de inflação é real” e garantiu que “nem tudo o que estamos a ver é temporário“, ou “transitório” como a Fed gosta de dizer – “o principal risco que a nossa economia enfrenta é um sobreaquecimento”, avisou.

Dentro da Fed, alguns dos membros (como Robert Kaplan, da Fed de Dallas) têm defendido que se deve começar já o desmame. Mas essa visão não tem vingado e a cautela continua a ser palavra de ordem – só esta semana o vice-presidente da Fed Richard Clarida comentou, com pezinhos de lã, que a Fed está “a ponderar começar a pensar” sobre o processo de retirada dos estímulos.

Enquanto a discussão prossegue, ao mais alto nível, a imprensa norte-americana já tem vindo a soar as campainhas, com vários relatos de aumentos bruscos dos preços em áreas tão distintas como os carros usados e os custos das casas e da alimentação – aumentos que não pareciam estar a ser refletidos nas estatísticas oficiais. Nas últimas semanas, porém, até as estatísticas oficiais começaram a mostrar uma taxa de inflação historicamente elevada: em abril a leitura global do índice de preços no consumidor saltou para 4,2%, em termos anualizados.

É a subida dos preços mais rápida desde 2008. Recorde-se que há menos de um ano, nos primeiros meses da pandemia, a inflação aproximou-se de zero, o que mostra a magnitude de um salto que vários economistas dizem que seria muito maior se não fossem os problemas que existem na forma de cálculo deste índice (que não incorpora diretamente, por exemplo, a subida de 13% nos preços das casas).

Inflação anual disparou para 4,2% em abril nos EUA. Fonte: Trading Economics/Bureau of Labor Statistics

Esta aceleração da taxa de subida dos preços (oficial) fez derrapar as bolsas, levando vários membros da Reserva Federal a vir a público garantir que não, esta subida da inflação não irá levar a Reserva Federal a mudar os seus planos: os juros vão continuar comprimidos e e “impressora” vai continuar ligada e a comprar 120 mil milhões de dólares por mês em obrigações do Tesouro norte-americano e outros ativos.

Publicamente, a Reserva Federal diz que há muito ruído nos dados económicos, por assentarem numa base que é a comparação com a primavera de 2020, muito influenciada pelo início da pandemia. Presume-se, assim, que o “teste do algodão” virá nos próximos meses, à medida que esse efeito-base se for desvanecendo.

Trabalhadores “ganham mais se ficarem em casa a ver Netflix”?

Neste próximo trimestre, os EUA vão regressar ao nível de produto económico anterior à pandemia. Porém, os dados oficiais mostram que há menos oito milhões de pessoas a trabalhar do que havia antes da pandemia – “e as sondagens mostram, claramente, que as empresas estão a ter dificuldades em encontrar os trabalhadores de que necessitam, à medida que a economia reabre e os empresários querem expandir os negócios”, afirma James Knightley, economista-chefe internacional do banco ING.

Uma dessas sondagens feitas no terreno revelou que as dificuldades estão, sobretudo, nas pequenas e médias empresas: 44% dessas empresas dizem ter vagas que não estão a conseguir preencher. Porque é que isso acontece? Esta é uma discussão muito controversa.

Por um lado, assume-se que, com muitas escolas ainda fechadas, há um grande número de pais que estão em casa com os filhos. Por outro lado, a pandemia ainda não terminou e alguns trabalhadores poderão ainda ter medo de regressar e ficarem doentes, apesar de a vacinação nos EUA estar bastante adiantada – metade dos adultos estão totalmente vacinados, segundo a Casa Branca. Uma terceira razão apontada, frequentemente, é que algumas pessoas com mais idade, na reta final da vida ativa, poderão ter olhado para a pandemia como uma boa oportunidade para avançar para a reforma, até porque poderão ter perdido o emprego no pico da crise, explica o ING.

A quarta razão é bem mais polémica e está relacionada com a expansão dos programas de assistência social, onde se inclui não só os subsídios de desemprego, mas também os vários “cheques-estímulo” (dinheiro a troco de nada) que chegaram às caixas de correio de todos os americanos nos últimos tempos da administração Trump e, novamente, no início deste ano de 2021, já com Joe Biden. “Os efeitos desses subsídios expandidos podem ter diminuído a atratividade de voltar ao trabalho, do ponto de vista financeiro”, admite o economista do ING.

“Diminuir a atratividade de voltar ao trabalho do ponto de vista financeiro” é a forma como um economista respeitado de um grande banco descreve o que se pode estar a passar. Outra forma mais enxuta de dizer o mesmo é que “há uma parte da população, que não é insignificante, que está a ganhar mais dinheiro se continuar em casa a ver Netflix do que se fosse trabalhar” – quem o diz é Jeffrey Gundlach, famoso investidor conhecido como o “Rei das Obrigações” e fundador da gestora de ativos DoubleLine.

“No mês passado houve mais uma ronda de cheques-estímulo e penso que muita gente não tem noção de que cerca de um terço do rendimento disponível no mês passado foi dado pelo Governo. E um dos perigos aos quais abrimos a porta, com estes cheques-estímulo, é que começa a parecer que isto não vai acabar, que vai sempre vir uma nova remessa”, tanto a nível nacional como a nível estadual, alerta o investidor.

“Há pessoas a ganhar 57 mil dólares por ano, livres de impostos, para não irem trabalhar”, acrescenta. Para muitas pessoas é dinheiro importante, claro, mas para outros é “funny money“, dinheiro de brincadeira, o que já foi apontado como uma razão que explica a valorização das criptomoedas como a Bitcoin, este ano.

Perante esta dificuldade em contratar, explica o ING, “as empresas vão ter de começar a pagar salários mais elevados para recrutar pessoas, além de potencialmente terem de pagar mais aos seus atuais funcionários, para os manter” – custos que as empresas vão tentar passar para os consumidores, regra geral, o que leva o economista James Knightley a acreditar que “a inflação será, provavelmente, mais persistente do que a Reserva Federal tem vindo a reconhecer publicamente”.

E o que é que isso pode significar? Se a Reserva Federal deixar, a dada altura, de poder dizer que a inflação não é mais do que transitória – se os meses forem passando e se demonstrar que não é bem assim – então o banco central mais poderoso do mundo poderá ver-se forçado a rever a política, começando por diminuir a intervenção nos mercados (com a compra de títulos de dívida) e, depois, por voltar aos aumentos de taxas de juro. “Isso pode acontecer mais rapidamente do que o ano de 2024, que é a data que os mercados estão, neste momento, a antecipar”, diz James Knightley.

A inflação anualizada compara, neste momento, com um período (primavera de 2020) em que os preços da energia, por exemplo, estavam muito mais baixos do que estão hoje. Os preços do petróleo negociavam a uma média de 25 dólares (perto de 65, atualmente) por barril – e até se deu o cenário inédito que foi ter contratos futuros de petróleo negociados a valores negativos, em que os investidores pagavam para fugir à entrega física. Mas a partir de junho/julho, o “efeito-base” começará a ser uma explicação menos válida.

“Eles [a Fed] estão a tentar evitar que as pessoas fiquem assustadas dizendo que é um efeito transitório. Mas como é que eles sabem? Como é que alguém pode saber, tendo em conta as circunstâncias em que vivemos? Começa a parecer uma tentativa de lavagem cerebral”, comenta o “Rei das Obrigações” Jeffrey Gundlach, que afirma que vai ficar ainda mais “preocupado” se chegarmos ao verão e as taxas de inflação continuarem elevadas.

É claro que, se isso acontecer, a Reserva Federal pode continuar com a “cabeça debaixo da areia”. Mas, explica Gundlach, “a dada altura, os mercados vão começar a testar o compromisso da Fed” (em manter os juros baixos apesar da inflação elevada) e o impacto sobre as taxas de juro pode ser significativo porque hoje em dia “escasseiam compradores para a dívida norte-americana… os estrangeiros têm vindo a vender, há anos, os norte-americanos também estão a comprar cada vez menos. Só resta a Reserva Federal a comprar” uma dívida federal que é cada vez maior.

Mas qual é o risco de retirar as medidas de emergência demasiado tarde? Os riscos são vários: em primeiro, um período sustentado de taxas de inflação elevadas impõe, na realidade, um “imposto” a pagar de forma semelhante por todos os cidadãos, mais ricos e mais pobres. Uma política monetária demasiado expansionista sem necessidade também alimenta a formação de bolhas perigosas nos preços de vários tipos de ativos – desde empresas tecnológicas endividadas do Nasdaq até aos preços das casas.

Outro risco é político – e ninguém sabe isso melhor do que o ex-Presidente norte-americano Jimmy Carter. Terá sido por força da inflação elevada – mais de 10% – que Jimmy Carter, do partido Democrata, viu o “cartão vermelho” nas eleições em que procurava a recondução. A inflação tende a minar a confiança das pessoas nas instituições e em quem as lidera, o que ajuda a explicar porque é que Carter foi substituído por Ronald Reagan, no início da década de 80, republicano que elegeu o controlo da inflação como prioridade económica logo à partida (e viria a ter sucesso).

▲ Jimmy Carter (à esquerda) não conseguiu a recondução na Casa Branca numa altura em que a inflação nos EUA superava os 10%. Ronald Reagan (à direita) sucedeu-lhe.

Getty Images

Inflação na Europa, para já, não mostra os mesmos sinais de “sobreaquecimento”

Carlos Almeida, diretor de investimentos do Banco Best, diz ao Observador que partilha da “visão de que estes são fenómenos transitórios e que, à medida que estes forem normalizados, outras forças [mais deflacionistas] como a tecnologia e a componente demográfica deverão limitar o risco de que possamos vir a ter uma pressão inflacionista estrutural“. Seria este movimento que levaria a que os bancos centrais alterassem a orientação que têm dado aos mercados, de que os juros vão continuar baixos.

Recentemente, Christine Lagarde, a presidente do Banco Central Europeu, reforçou essa mesma mensagem: “os números da inflação em 2021, que vamos continuar a ver a subir, têm uma natureza temporária. A nossa perspetiva é que a inflação irá baixar, em 2022, para níveis mais normais – portanto, temos de atravessar este período de inflação mais elevada porque, sem dúvida, não vemos fatores fundamentais subjacentes que indiquem que a inflação irá manter-se elevada”.

Inflação na zona euro muito mais contida do que nos EUA. Fonte: Trading Economics/Eurostat

Para já, na Europa os dados oficiais não estão a mostrar uma situação tão alarmante quanto nos EUA. A inflação está a recuperar – 1,6% em abril – mas ainda parece estar em níveis moderados, possivelmente porque, por um lado, na Europa a recuperação económica está mais atrasada do que nos EUA e, por outro, os estímulos do lado orçamental foram incomparavelmente menores, como explicou o economista Erik Nielsen em entrevista recente ao Observador.

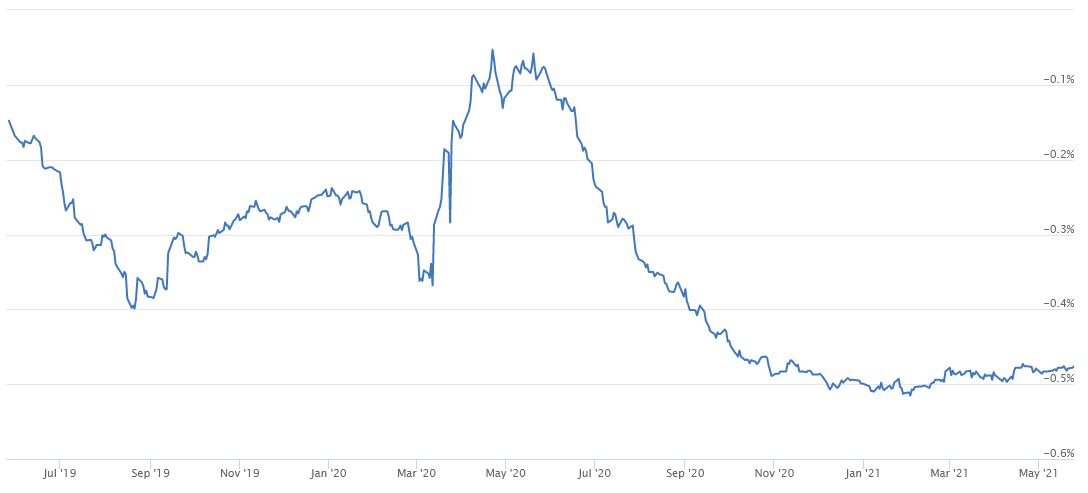

Mas já se está a sentir algum contágio global da situação norte-americana, o que é evidente na subida das taxas de juro europeias, sobretudo em prazos mais longos. A dívida alemã a 10 anos, cujos juros estão desde meados de 2019 em terreno negativo, aproximou-se de zero nas últimas semanas (mas não superou, para já, essa marca). E as taxas de muito longo prazo, como os midswaps do euro a 30 anos (que servem, por exemplo, para calcular as taxas fixas em créditos à habitação) já estão em 0,5%, longe dos valores zero que se verificaram em vários momentos nos últimos anos.

Crédito para casa. Fixe a taxa a 30 anos (a custo zero) e durma tranquilo o resto da vida

Este é um sinal de que os mercados começam, cautelosamente, a ver uma alteração tectónica das tendências da inflação. “Este debate, sobre se estamos apenas perante um aumento transitório ou uma mudança mais permanente, é uma das questões mais importantes para os bancos centrais nos próximos anos – e vai levar algum tempo até que a poeira assente e possamos ter uma visão mais clara sobre as pressões inflacionistas subjacentes após a pandemia”, diz ao Observador Frederik Ducrozet, economista da Pictet, que é um dos mais destacados analistas de política monetária na Europa.

O especialista sublinha que, entretanto, surgiu uma “novidade importante nos bancos centrais, com a Fed (explicitamente) e o BCE (implicitamente) a abraçarem uma abordagem mais flexível para a inflação, o que “deverá fazer com que os dois bancos centrais mantenham o compromisso de manter as taxas de juro inalteradas por mais tempo do que normalmente aconteceria”.

Ainda assim, Frederik Ducrozet acredita que tanto a Fed como o BCE irão até ao final do ano reduzir o nível de compras de ativos, ou seja, a sua intervenção nos mercados de dívida. A confirmar-se, isso será consequência de uma recuperação económica mais solidificada, na segunda metade do ano, mesmo na Europa. Porém, “no caso do BCE, antecipamos que a inflação subjacente irá continuar abaixo de 2%, em média, até 2023”, diz Ducrozet, o que fará com que “o BCE não pondere minimamente a hipótese de subir as taxas de juro antes de 2023, senão mesmo mais tarde do que isso“.

O que é que isso significa para quem tem créditos indexados à Euribor? A confirmar-se que a subida da inflação será, mesmo, gradual e contida, “acreditamos que há um limite até onde as taxas Euribor podem subir, na nossa ótica”, diz o economista da Pictet. Ainda assim, é maior o risco de que elas subam mais do que o previsto do que o risco de que subam menos do que o previsto – em princípio, porém, acrescenta Frederik Ducrozet, “apenas estaremos a falar de alguns pontos-base [de subida], portanto será algo que apenas terá um impacto muito pequeno nas taxas hipotecárias variáveis, para já“.

Taxas Euribor podem ter tocado no “fundo”, mas continuam em níveis negativos. Fonte: Euribor-Rates.eu

Carlos Almeida, do Banco Best, reconhece que as “taxas estão a ficar menos negativas fruto da evolução da economia”, mas isso acontece sobretudo nos prazos mais longos – “na parte mais curta da curva de rendimentos as taxas de juro continuam bem ancoradas”, e são essas que têm impacto mais direto sobre os indexantes dos créditos (e também os depósitos bancários). A expectativa do especialista é que “o BCE vai manter a política monetária expansionista até 2025” e neste momento “está a verbalizar de forma muito acentuada que o BCE quer assegurar as boas condições financeiras a todos os agentes de mercado”.

Esta é uma situação que contrasta com o que aconteceu, designadamente, em 2011: “alguns irão recordar-se que em 2011, quando as economias já estavam a desabar, o BCE liderado por Jean-Claude Trichet lançou aumentos da taxa de juro em duas ocasiões, em abril e junho desse ano”, recorda Nuno Rico, economista da DECO Proteste. Esses dois aumentos de taxas de juro acabariam por ser rapidamente revertidos por Mario Draghi, quando assumiu a liderança do BCE no final desse ano, “o que demonstra a importância das lideranças nestas situações”, acrescenta o economista.

E sobre lideranças, Christine Lagarde, uma ex-ministra das Finanças de França, formada em Direito, está claramente a garantir que o banco central irá fazer tudo o que puder para conter as subidas das taxas de juro, dado que isso poderia ter “impactos muito graves na economia”, diz Nuno Rico, lembrando que, ainda mais na resposta à pandemia, “o nível de endividamento disparou quer nas famílias, quer nas empresas e nos Estados“.

Ou seja, este seria o pior momento para ter de subir as taxas de juro para responder ao risco de inflação – mas sublinhe-se que controlar a inflação é o único e exclusivo mandato do BCE, ou seja, se a inflação subir e parecer estar a descontrolar-se o BCE terá de fazer alguma coisa se não quiser ver a sua independência questionada.

▲ Christine Lagarde, presidente do BCE, garante que as pressões inflacionistas (ainda assim, menores do que nos EUA) não são mais do que temporárias.

PETE MAROVICH/EPA

Também este economista acredita, porém, que a subida das taxas de juro virá muito gradualmente – estará, portanto, a confiar que a Lei de Dornbusch [enunciada no início deste texto], neste caso, não se irá verificar. Para já, quem tem créditos pode estar relativamente descansado: “eu diria que pelo menos nos próximos três ou quatro anos não me parece muito plausível que haja uma subida significativa”. Se o adágio de Dornbusch acabar por ser verdadeiro neste caso, porém, há que considerar o risco de estarmos daqui a alguns anos a achar que a inflação, afinal, surgiu mais rapidamente do que se poderia esperar.

“O que temos dito, porém, é que quem contrata um crédito taxa variável tem de ter noção de que é um contrato a 30 anos, 40 anos ou até mais. E em 30 ou 40 anos muita coisa acontece…”, diz Nuno Rico, lembrando que na última década, pouco mais, fomos de ter juros de 5% para ter taxas negativas. “É importante que as pessoas tenham noção do que pode ser o impacto de uma subida da taxa de juro, num crédito que tenham contratado ou estejam a contratar. Este cenário de taxas de juro negativas não irá durar para sempre“, avisa.