Investir o seu dinheiro em 2016 não será fácil. Para começar, a inflação desapareceu dos mercados financeiros: o preço da maioria das mercadorias, lideradas pelo petróleo e pelo ouro, estão em queda livre. Desde meados de 2004 que o brent, o petróleo do Mar do Norte que serve de referência em Portugal, não estava tão barato. O ouro não brilhava tão baixo desde 2009.

O algodão é uma das poucas exceções cujo preço não desceu em 2015. Todavia, a resistência não deverá durar muito tempo, porque o volume desta mercadoria guardada nos armazéns em todo o mundo continua a bater recordes. Há algodão guardado suficiente para produzir 127 mil milhões de camisolas, segundo o Departamento de Agricultura dos Estados Unidos da América.

Aguarde pelos próximos saldos

↓ Mostrar

↑ Esconder

A próxima época de saldos deverá ser de arromba. Além dos preços das principais mercadorias estarem em mínimos, os grandes grupos retalhistas têm os armazéns cheios de roupa, sapatos e acessórios. No início de novembro, a Inditex, responsável por marcas como Zara, Bershka, Oysho, Pull & Bear e Massimo Dutti, tinha mais 12,5% de existências do que um ano antes, apesar de o número de lojas ter aumentado 5,2%.

A H&M tem em curso uma expansão mais agressiva: nos 12 meses até ao início de setembro, aumentou o número de lojas em 10%. No entanto, as existências cresceram mais de 40%.

Fonte: Inditex, H&M, Bloomberg.

O próprio dinheiro está barato um pouco por todo o mundo, o que é uma consequência da baixa inflação. O Banco Central Europeu manterá as taxas de juro reduzidas enquanto as expectativas de inflação forem muito inferiores a 2%. Como a inflação na zona euro está a um décimo desse objetivo, não se esperam subidas durante o ano de 2016.

Os bancos que queiram parquear o seu dinheiro junto do BCE recebem agora uma taxa de juro de -0,3%, isto é, pagam para que o banco central lhes guarde o dinheiro. É por isso natural que as taxas de juro dos depósitos a prazo dos particulares também sejam magras, mas nunca poderão ser negativas, porque o Banco de Portugal não deixa que isso aconteça.

Depósitos generosos só se forem promocionais

A maioria dos clientes da Caixa Geral de Depósitos que procurem depósitos a prazo não receberá uma taxa anual líquida superior a 0,25%. Na prática, um depósito de cinco mil euros gera, após um ano, 12,60 euros. Na maioria da banca, a oferta não é muito mais generosa.

1,1%

É a estimativa do Banco de Portugal para a inflação em 2016. Exija que os seus depósitos rendam mais do que este valor em termos líquidos, isto é, a taxa anual nominal bruta (TANB) deve ser superior a 1,53%.

Em média, os depósitos a prazo até um ano constituídos durante o mês de outubro receberam taxas anuais líquidas de 0,48%, revelam as últimas estatísticas do Banco de Portugal. Com a queda das Euribores desde então (a taxa a seis meses está negativa desde novembro), é provável que as taxas de juro médias sejam agora ainda mais reduzidas.

O Observador percorreu a oferta de depósitos a prazo de mais de meia centena de bancos portugueses e sucursais de instituições estrangeiras a operar em Portugal para encontrar as aplicações mais generosas. Encontrámos 28 depósitos simples em euros que rendem mais de 1% depois de descontar 28% por conta de imposto sobre o rendimento. Oito das taxas mais altas são de aplicações a três meses.

| Banco | Depósito | Prazo | Taxa anual líquida | Montante | Outras condições | |

| Mínimo | Máximo | |||||

| BNI Europa | BNI Europa 92 dias | 92 dias | 2,15% | 10.000€ | 50.000€ | Mínimo de abertura de conta à ordem: 100.000€. |

| Banco Best | Depósito Novos Clientes 2,95% | 90 dias | 2,12% | 2.500€ | 50.000€ | Exclusivo para novos clientes. |

| Atlântico Europa | DP Boas Vindas | 92 dias | 1,98% | 2.500€ | 100.000€ | Exclusivo para novos clientes. |

| Banco Carregosa | Depósito a Prazo GoBulling Bem-vindo | 3 meses | 1,98% | 5.000€ | 50.000€ | Exclusivo para novos clientes. |

| Banco Big | Super Depósito 3 meses | 3 meses | 1,80% | 500€ | 50.000€ | Exclusivo para novos clientes. |

| Banco Invest | Invest Choice “Novos Depósitos” | 92 dias | 1,26% | 2.000€ | 75.000€ | Exclusivo para novos montantes. |

| Banco Carregosa | Depósito a Prazo GoBulling Soma e Segue | 3 meses | 1,08% | 5.000€ | 100.000€ | Após Depósito a Prazo GoBulling Bem-vindo. |

| Banco Finantia | DP Finantia Rendimento 3 meses | 3 meses | 1,08% | 25.000€ | 500.000€ | Exclusivo para novos montantes. |

| Fonte: preçário dos bancos a 21 de dezembro de 2015. |

||||||

À parte do BNI Europa, que exige 100 mil euros para criar contas à ordem, não há depósitos a três meses que rendam taxas anuais líquidas superiores a 1% que não sejam exclusivos para novos clientes ou para novos montantes que se estreiem na instituição financeira.

(Embora o preçário do BNI Europa publicado no portal do banco na altura da publicação deste artigo mencionasse um montante mínimo de abertura de conta à ordem de 100 mil euros, o banco informou o Observador que, desde 12 de novembro, o mínimo é de 100 euros.)

O BNI Europa é também o que mais paga a seis meses, como se vê no quadro seguinte.

| Banco | Depósito | Prazo | Taxa anual líquida | Montante | Outras condições | |

| Mínimo | Máximo | |||||

| BNI Europa | BNI Europa 183 dias | 183 dias | 1,58% | 10.000€ | 50.000€ | Mínimo de abertura de conta à ordem: 100.000€. |

| Banco Big | Super Depósito 6 meses | 6 meses | 1,44% | 500€ | 50.000€ | Exclusivo para novos clientes. |

| Atlântico Europa | DP Mais Valor | 183 dias | 1,33% | 2.500€ | 250.000€ | Exclusivo para novos montantes. |

| ActivoBank | Depósito a Prazo Poupança Start | 183 dias | 1,26% | 3.000€ | 45.000€ | Exclusivo para novos clientes. |

| Banco Invest | Invest Choice “Novos Depósitos” | 183 dias | 1,26% | 2.000€ | 75.000€ | Exclusivo para novos montantes. |

| Banco Finantia | DP Finantia Rendimento 6 meses | 6 meses | 1,08% | 25.000€ | 500.000€ | Exclusivo para novos montantes. |

| Barclays | Depósito Mais Premier “Programa Partilhar” | 6 meses | 1,08% | 30.000€ | 100.000€ | Exclusivo para novos clientes recomendados e para novos montantes de clientes que recomendam. |

| Fonte: preçário dos bancos a 21 de dezembro de 2015. | ||||||

Tal como noutros prazos, os bancos mais eletrónicos e mais voltados para os investimentos – como o ActivoBank, o Banco Best, o Banco Big e o Banco Invest – estão entre os mais generosos.

Mesmo no prazo de um ano, o Banco Invest é o terceiro que mais paga aos seus clientes.

| Banco | Depósito | Prazo | Taxa anual líquida | Montante | Outras condições | |

| Mínimo | Máximo | |||||

| BNI Europa | BNI Europa 366 dias | 366 dias | 1,51% | 10.000€ | 500.000€ | Mínimo de abertura de conta à ordem: 100.000€. |

| Atlântico Europa | DP Juro Mensal | 360 dias | 1,26% | 10.000€ | 500.000€ | |

| Banco Invest | Invest Choice “Novos Depósitos” | 365 dias | 1,26% | 2.000€ | 75.000€ | Exclusivo para novos montantes. |

| Atlântico Europa | DP Atlântico Plus 12 meses | 360 dias | 1,15% | 25.000,01€ | 250.000€ | |

| Atlântico Europa | DP Atlântico 12 meses | 360 dias | 1,08% | 2.500€ | 25.000€ | |

| Banco Finantia | DP Finantia Rendimento 12 meses | 12 meses | 1,08% | 25.000€ | 500.000€ | Exclusivo para novos montantes. |

| Fonte: preçário dos bancos a 21 de dezembro de 2015. | ||||||

O BNI Europa e o Atlântico Europa são os bancos que mais pagam em todos os prazos (o Banco Best também a três meses e o Banco Big a seis meses), mesmo quando os prazos ultrapassam os 12 meses.

| Banco | Depósito | Prazo | Taxa anual líquida | Montante | Outras condições | |

| Mínimo | Máximo | |||||

| BNI Europa | BNI Europa 24 meses | 24 meses | 1,62% | 10.000€ | 500.000€ | Mínimo de abertura de conta à ordem: 100.000€. |

| Atlântico Europa | DP Valor Crescente | 720 dias | 1,44%* | 2.500€ | 250.000€ | Depósito de taxa crescente. |

| Banco BIC | DP Performance | 1.096 dias | 1,08% | 2.500€ | 100.000€ | |

| Banco Carregosa | Depósito a Prazo Liquidez | 24 meses | 1,08% | 50.000€ | não tem | |

| Banco Carregosa | Depósito a Prazo Renda Mensal | 36 meses | 1,08% | 25.000€ | não tem | |

| Banco Finantia | DP Finantia Rendimento 24 meses | 24 meses | 1,08% | 25.000€ | 500.000€ | Exclusivo para novos montantes. |

| Banco Finantia | DP Finantia Rendimento 36 meses | 36 meses | 1,08% | 25.000€ | 500.000€ | Exclusivo para novos montantes. |

| Fonte: preçário dos bancos a 21 de dezembro de 2015. * taxa média. | ||||||

Os negócios conduzidos no mercado de futuros sobre a Euribor a três meses apontam para que as taxas batam no fundo no último trimestre de 2016. Por isso, se o seu universo de investimento se resume a depósitos a prazo, contrate agora um depósito pelo prazo de 12 meses. Este prazo pode ser alongado até dois ou três anos, porque a Euribor a três meses não sairá de terreno negativo antes de meados de 2018, segundo as operações no mercado de futuros.

Se permite que o seu universo de aforro se expanda além dos depósitos a prazo, há algumas ideias de investimento que poderão fazer mais pelo seu dinheiro, a começar pela oferta da República Portuguesa.

Certificados para fugir do BCE

Além de conduzir as taxas dos depósitos a prazo para valores muito magros, o Banco Central Europeu também está a contribuir para rendimentos fracos nas obrigações emitidas pelos governos da zona euro.

A autoridade monetária da zona euro tem em curso um programa de aquisição de dívida pública que está a empurrar os juros para perto de zero. Um estudo do Banco de Portugal, publicado recentemente, estima que “a política monetária não convencional” do Banco Central Europeu conduziu as taxas de juro das Obrigações do Tesouro entre dois e dez anos a cotarem 2,5 pontos percentuais abaixo do seu valor fundamental. Isto quer dizer que os títulos a dez anos deveriam estar a pagar agora perto de 5% e não 2,5%.

Obrigações do Tesouro deprimidas

↓ Mostrar

↑ Esconder

Não é apenas Portugal que apresenta taxas reduzidas nas suas Obrigações do Tesouro. Excluindo algumas nações em dificuldade, como a Grécia, o rendimento da dívida pública está deprimido a nível mundial.

Taxas anuais de juro implícitas nas obrigações governamentais a dois anos

Suíça: -0,98%

Suíça: -0,98%

Suécia: -0,44%

Suécia: -0,44%

Países Baixos: -0,37%

Países Baixos: -0,37%

Alemanha: -0,35%

Alemanha: -0,35%

França: -0,30%

França: -0,30%

Japão: -0,03%

Japão: -0,03%

Itália: 0,01%

Itália: 0,01%

Espanha: 0,07%

Espanha: 0,07%

Portugal: 0,10%

Portugal: 0,10%

Canadá: 0,50%

Canadá: 0,50%

Reino Unido: 0,62%

Reino Unido: 0,62%

EUA: 0,99%

EUA: 0,99%

Austrália: 2,02%

Austrália: 2,02%

Grécia: 7,00%

Grécia: 7,00%

Fonte: Bloomberg a 23 de dezembro de 2015.

Como as taxas de juro são mantidas artificialmente baixas em Portugal e no resto da zona euro e como as principais nações estão a pagar rendimentos anuais reduzidos – a Suíça, por exemplo, recebe para emitir dívida a dez anos –, os investidores que procuram soluções seguras devem procurar instrumentos alternativos.

Em Portugal, os Certificados de Aforro e os Certificados do Tesouro Poupança Mais são alternativas economicamente viáveis: como não dependem de negócios bolsistas, estão isentos da manipulação direta do Banco Central Europeu, além de serem garantidos pelo Estado português.

Todavia, como a taxa de juro dos Certificados de Aforro está indexada à Euribor a três meses, o rendimento líquido esperado para 2016 para quem subscreva agora é de 0,65%, o que, mesmo assim, é melhor do que a maioria dos depósitos a prazo. Se as taxas de juro se mantiverem durante uma década, que é a duração máxima destes instrumentos financeiros, o rendimento anual sobe para 1,16%.

Os Certificados do Tesouro Poupança Mais são mais atrativos, porque fixam os rendimentos logo no momento da subscrição. Quem subscrever até ao final do ano – o que pode ser feito junto de algumas estações dos CTT e através do portal AforroNet – recebe anualmente juros de 1,25%, 1,75%, 2,25%, 2,75% e 3,25%, em termos brutos entre o primeiro e o quinto ano. No quarto e no quinto ano, pode haver um prémio adicional equivalente a 80% do crescimento do produto interno bruto português, caso seja positivo.

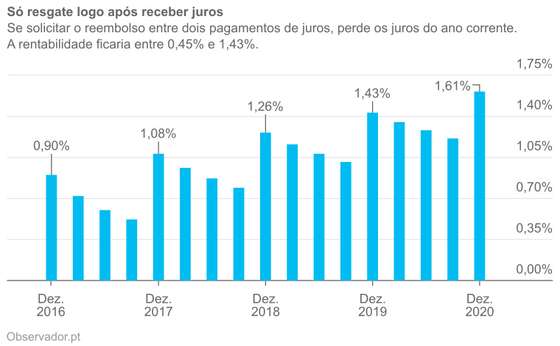

Este instrumento financeiro tem duas desvantagens: a primeira prende-se com os juros não poderem ser capitalizados (são transferidos anualmente para a conta à ordem associada à conta de aforro) e a segunda é o facto de se perder os juros do ano se for solicitado o resgate antes de cada aniversário. Por exemplo, se, após subscrever agora em dezembro, pedir o reembolso dentro de três anos e nove meses, em setembro de 2018, não receberá qualquer juro do quarto ano. A sua rentabilidade anual líquida seria de 1,01%, inferior ao que conseguiria se abandonasse o produto após receber os juros do terceiro aniversário, 1,26%.

Simulação da rentabilidade anual líquida de uma aplicação em Certificados do Tesouro Poupança Mais em dezembro de 2015, excluindo prémios.

Os CTPM são soluções interessantes para quem sabe que só precisará do dinheiro numa data de aniversário, de preferência no final do quinto ano. No entanto, antes de subscrever (com um mínimo de mil euros) esta solução de dívida pública, confirme que não tem acesso a um depósito a prazo para a mesma maturidade com uma taxa de juro líquida mais alta. E não se esqueça que os CTPM não podem ser movimentados durante o primeiro ano, mesmo que seja uma emergência.

Se ganhar 1,61% por ano no próximo quinquénio lhe parece pouco, a melhor alternativa é arriscar um pouco mais com uma exposição aos mercados acionistas.

Ações através de fundos

A maioria dos aforradores não se sente confortável a comprar ações diretamente na bolsa. Os fundos de investimento são a solução ideal para muitos: são relativamente baratos, são diversificados, a escolha é vasta e, normalmente, são geridos por profissionais. Mas que fundos escolher?

Em fevereiro, o Observador elegeu os melhores fundos entre 3.365 produtos disponíveis aos pequenos investidores portugueses. Apesar de ser um bom ponto de partida (embora esteja programada uma análise atualizada no início de 2016) – tal como o recurso a outras análises independentes, como da Morningstar, da Citywire ou da Proteste Investe –, que tal descartar o gestor profissional?

Há bons gestores de fundos, mas as comissões cobradas pelos fundos que gerem retiram, na maior parte das vezes, qualquer vantagem em ter o dinheiro gerido por esses profissionais. Os fundos de índice, que replicam a composição de índices de ações, não necessitam de gestores-estrela, porque sabe-se, a priori, em que investem.

Também é possível retirar outra variável da equação. Devo investir na Europa, América, mercados emergentes, grandes empresas, pequenas empresas, setores tecnológicos ou na indústria pesada? Simplifique: invista em tudo.

Um fundo de índice de ações mundiais é a proposta mais diversificada que consegue alcançar. É a maneira mais tranquila de se aproximar do desempenho de longo prazo dos mercados acionistas, que é superior a 5% acima da inflação.

2,2%

É a taxa de encargos correntes que se pratica, em média, entre os fundos de ações mundiais comercializados em Portugal. É mais do que o dobro da taxa do HSBC GIF Economic Scale Index Global Equity AC.

O Banco Best tem o fundo tradicional de índice de ações mundiais mais interessante. É o HSBC GIF Economic Scale Index Global Equity AC: por uma comissão de gestão de 0,6%, investe numa carteira com mais de 1.600 títulos dos mercados desenvolvidos. Até fevereiro passado, este fundo era um produto normal que tinha um gestor responsável por escolher ações em todo o planeta. Todavia, nesse mês, a sociedade gestora do banco britânico transformou o fundo num replicante de índice, cortando a comissão de gestão de 1,5% para 0,6%.

Ao longo de um ano, os responsáveis pelo HSBC GIF Economic Scale Index Global Equity AC retiram cerca de 0,95% ao património dos subscritores para pagar a comissão de gestão e outros encargos do fundo, o que é pouco comparando com os restantes fundos de ações comercializados em Portugal. O investimento mínimo é o equivalente a mil dólares, cerca de 920 euros.

O Banco Big tem uma versão deste mesmo fundo, o HSBC GIF Economic Scale Index Global Equity EC, que é mais caro: a comissão de gestão é de 0,90%, elevando a taxa de encargos correntes para 1,25%.

Não há outros fundos de índice de ações globais que possam ser subscritos juntos da banca portuguesa. É possível, no entanto, comprar na bolsa outros fundos de índice. Embora haja lugar a comissões de negociação, as comissões de gestão tendem a ser ainda mais baixas.

| Fundo | Índice de referência | Rentabilidade anual bruta | Taxa de encargos correntes | Disponibilidade | ||

| 1 ano | 3 anos | 5 anos | ||||

| Fundos não cotados | ||||||

| HSBC GIF Economic Scale Index Global Equity AC (ISIN: LU0164941436) |

HSBC Economic Scale Index Worldwide | 5,07% | 14,18% | 9,75% | 0,95% | Banco Best |

| HSBC GIF Economic Scale Index Global Equity EC (ISIN: LU0164872102) |

4,74% | 13,68% | 9,25% | 1,25% | Banco Big | |

| Fundos cotados | ||||||

| iShares Core MSCI World ETF (ISIN: IE00B4L5Y983) |

MSCI World Index | 8,57% | 16,02% | 11,26% | 0,20% | Amesterdão, Frankfurt, Londres, Zurique |

| Vanguard Total World Stock ETF (ISIN: US9220427424) |

FTSE Global All Cap | 8,44% | 14,46% | 10,22% | 0,17% | Nova Iorque |

| Fonte: Bloomberg, sociedades gestoras e entidades comercializadoras a 21 de dezembro de 2015. | ||||||

Como decidir entre um fundo cotado e um fundo não cotado? Vá pelos custos. Os índices de referência dos fundos do quadro anterior têm uma correlação muito elevada (98%, segundo a Bloomberg), por isso opte pela solução mais barata.

Se não precisa de receber dividendos periódicos porque está a poupar para o longo prazo (adiando, assim a tributação para o momento do resgate), exclua o Vanguard Total World Stock ETF, que é o único que paga trimestralmente aos investidores.

Entre o HSBC GIF Economic Scale Index Global Equity e o iShares Core MSCI World ETF, o segundo é quase sempre a melhor opção. Basta que opte por um intermediário financeiro barato nas transações de bolsa.

Se aplicar mil euros trimestralmente e se as ações dentro dos fundos renderem, em média, 6% por ano, acumulará mais no iShares após um ano e meio ao optar pelo serviço de corretagem GoBulling Pro do Banco Carregosa, que é o mais barato em Portugal para transacionar na bolsa de Amesterdão.

Escolher o intermediário financeiro mais barato é crucial. O Banco BPI, a instituição que executa o maior volume bolsistas de clientes portugueses, cobra um mínimo (25 euros) cinco vezes superior ao Banco Carregosa (5 euros) na bolsa de Amesterdão.

Não deve investir menos de mil euros na bolsa, porque as comissões ficariam muito pesadas na sua carteira. Naturalmente, se não está confortável a comprar um fundo na bolsa, eleja o fundo da HSBC do Banco Best.

Se está à vontade com a bolsa, pondere também as ações que lhe recomendamos de seguida.

Ações para 2016

Investir em ações – seja diretamente seja através de fundos de investimento – não é uma tarefa para um ano isolado. No curto prazo, os mercados acionistas são muito voláteis, por isso, mesmo que escolha boas empresas a bons preços, é possível que o seu justo valor não seja reconhecido em apenas um ano. A carteira recomendada há cerca de um ano ficou praticamente inalterada, como pode testemunhar na caixa em baixo, o que não deve ser preocupante para um investidor de longo prazo.

Quase zero em 2015

↓ Mostrar

↑ Esconder

A carteira de ações recomendada pelo Observador no final de 2014 rendeu 0,05% desde que foi publicada no final do ano passado. Ficou abaixo da maioria dos fundos de ações. Os mais de 1.600 produtos comercializados em Portugal avançaram, em média, 3,98% no mesmo período.

Rentabilidade em euros entre 30 de dezembro de 2014 e 27 de dezembro de 2015

ConocoPhillips: -19,01%

Lufthansa: 4,70%

Goodyear: 28,88%

Honda Motor: 23,57%

Mota-Engil: -25,94%

Voestalpine: -11,87%

Fonte: Bloomberg.

Investir em ações com sucesso não tem de ser complicado, mas precisa de duas coisas: um intermediário financeiro barato que não lhe coma os ganhos bolsistas e um grande controlo emocional. Defina os critérios de pesquisa que pensa que são os melhores e mantenha-os – não faça desvios.

A série de dez artigos sobre gurus da bolsa que o Observador publicou desde outubro é um bom ponto de partida. De Warren Buffett até David Dreman, passando por Benjamin Graham e Peter Lynch, descubra alguns dos indicadores usados pelos mestres para alcançarem elevados ganhos no longo prazo.

Para quem está à procura de ações para começar a investir numa ótica de longo prazo ou para quem estuda opções para adicionar à sua carteira em 2016, o Observador elegeu uma lista de sete títulos interessantes.

Usámos os ensinamentos dos gurus: começámos por rácios bolsistas – como o preço-lucros e o preço-valor contabilístico – e completámos com indicadores contabilísticos – como a rentabilidade do ativo, o rácio de endividamento de longo prazo e a margem bruta –, através dos quais é possível detetar uma melhoria da atividade ou uma superioridade na indústria em que as empresas se inserem.

Como seguimos as dicas dos gurus da bolsa, não estranhe se algumas das empresas do quadro em baixo sejam repetidas das recomendações feitas nos artigos sobre as suas estratégias.

| Empresa | Preço | Rácios bolsistas | Rácios contabilísticos | Bolsa | |||

| Preço-lucros | Preço-valor contabilístico | Rentabilidade do ativo | Endividamento de longo prazo | Margem bruta | |||

| Alcoa | 10,19 dólares | 11,82 | 1,18 | 1,46% | 24,85% | 18,19% | Nova Iorque |

| Baker Hughes | 47,63 dólares | 41,43 | 1,17 | -1,01% | 10,12% | 15,33% | Nova Iorque |

| Domtar | 37,36 dólares | 10,30 | 0,89 | 2,60% | 21,51% | 20,59% | Nova Iorque |

| HeidelbergCement | 75,55 euros | 17,54 | 0,99 | 4,84% | 17,56% | 21,85% | Frankfurt |

| Renault | 94,34 euros | 10,16 | 1,03 | 3,09% | 6,15% | 20,42% | Paris |

| Saint-Gobain | 39,965 euros | 28,96 | 1,15 | 1,59% | 18,09% | 25,27% | Paris |

| Trinity Industries | 25,43 dólares | 6,14 | 1,13 | 8,47% | 37,30% | 28,06% | Nova Iorque |

| Fonte: Bloomberg a 23 de dezembro de 2015. Preço-lucros = preço ÷ lucros de 12 meses por ação. Preço-valor contabilístico = preço ÷ capitais próprios por ação. Rentabilidade do ativo = resultado líquido de 12 meses ÷ ativo. Endividamento de longo prazo = dívida de longo prazo ÷ ativo. Margem bruta = (vendas – custo das mercadorias vendidas) ÷ vendas. Usou-se a última informação trimestral disponível. | |||||||

Se quiser criar uma lista de ações que sigam os seus critérios favoritos, aconselhamos a ferramenta de pesquisa do Financial Times: tem mais de 38 mil ações e dezenas de indicadores, incluindo a maioria que o Observador usou na sua busca.

Se ficou interessado na lista anterior que o Observador propõe para 2016, leia um breve resumo sobre o negócio de cada uma das empresas. Note que a maioria das ações é norte-americana, o que é contrário ao que defende a maioria dos analistas – ou, mesmo, a totalidade, como diz a agência Bloomberg –, que aponta a Europa como grande fonte de valorização bolsista em 2016.

Alcoa

Até agora, a Alcoa produz alumínio (através da transformação de bauxite) e fabrica produtos à base de alumínio. Contudo, a pressão da concorrência chinesa – que reduziu o preço da tonelada de alumínio para perto de 1.500 dólares (1.370 euros), o valor mínimo dos últimos seis anos e meio, e que levou as ações da Alcoa a uma queda de 37% em 12 meses – conduziu ao plano de divisão da companhia em duas entidades separadas. Os atuais investidores da Alcoa passarão a ser acionista de duas entidades: a Alcoa, que manterá a produção de alumínio, e de uma nova sociedade, que fabricará produtos maioritariamente à base de alumínio.

Baker Hughes

Com a queda do preço do petróleo, as ações do setor dos serviços petrolíferos caíram drasticamente. A Halliburton, a segunda maior fornecedora neste setor, propôs comprar a Baker Hughes, a terceira operadora, em ações e dinheiro. A administração da Baker Hughes mostrou-se favorável, mas a operação está pendente das autoridades da concorrência nos Estados Unidos da América e da Europa. Embora ambas sejam esmagadas pela Schlumberger, os analistas dizem que a Baker Hughes precisa mais desta fusão do que a Halliburton. Mesmo que avance, a Schlumberger será duas vezes maior do que a nova companhia. Se não avançar, a Baker Hughes tem direito a receber da Halliburton 3,5 mil milhões de dólares (3,2 mil milhões de euros), o equivalente a quase um trimestre de faturação do grupo texano.

Domtar

Vale menos do que a Portucel, mas fatura mais. A Domtar, que, embora cotada em Nova Iorque, tem a sede em Montreal, no Canadá, é uma das maiores produtoras de papel e pasta de papel da América do Norte. O seu crescimento deve-se essencialmente a um longo movimento de aquisições de concorrentes, em particular nos Estados Unidos da América. Atualmente, oito das dez unidades produtivas estão nos EUA, enquanto as restantes duas estão localizadas no Canadá. Além do negócio do papel e da pasta, cerca de 17% da faturação é no negócio de produtos higiénicos absorventes, como fraldas para bebés, crianças e adultos.

HeidelbergCement

Depois da aquisição da italiana Italcementi por 3,7 mil milhões de euros, o que deverá estar concluído até ao final de 2016, a alemã HeidelbergCement tornar-se-á na segunda maior produtora mundial de cimento. A operação permitirá ao grupo expandir a sua atividade para países mediterrânicos, como a Itália e o Egito. A compra da Italcementi é uma reação à LafargeHolcim, o concorrente que nasceu da fusão franco-suíça em julho passado. Portugal está fora da lista de mais de quatro dezenas de nações onde a HeidelbergCement está presente.

Renault

Os investidores estão distraídos com as querelas entre o Governo francês, que controla a Renault, e a japonesa Nissan, na qual a Renault detém 43,4% do capital. Há duas semanas, chegou-se a um acordo: a Renault, que tem dois administradores nomeados pelo Governo, limitará o seu poder de voto na Nissan a 17,9% na maioria das votações. Enquanto o drama se desenrolava nas últimas semanas – sempre apaziguado pelo brasileiro Carlos Ghosn, que preside a ambas as companhias –, a Renault foi anunciando melhoria nas vendas, em particular na Europa, onde roubou quota de mercado à Volkswagen.

Saint-Gobain

Embora seja a maior empresa de materiais de construção da Europa, a francesa Saint-Gobain – conhecida historicamente por ter produzido os vidros do Palácio de Versalhes – está a contar em aproveitar a recuperação do mercado imobiliário norte-americano. O grupo reativou fábricas adormecidas e está a contratar, de acordo com um plano de investimento local de 2,7 mil milhões de euros. Há mais de um ano que a Saint-Gobain está a tentar comprar uma participação de 16% na empresa suíça Sika que lhe daria controlo efetivo na companhia especialista em adesivos. No entanto, a aquisição foi suspensa: os pequenos acionistas avançaram com processos nos tribunais suíços.

Trinity Industries

A Trinity Industries é um grupo industrial diversificado, embora maioritariamente focado em fornecer soluções para os negócios dos transportes. A companhia está dividida em cinco unidades. A primeira produz vagões ferroviários, incluindo vagões-tanque, gôndolas e plataformas. Este negócio está a ser negativamente afetado pela queda do preço do petróleo. Paralelamente, a segunda divisão aluga e financia vagões. A terceira unidade fabrica barcaças. O quarto departamento dedica-se a produtos para a construção, incluindo a venda de equipamento para estradas e autoestradas. A última divisão apoia os setores energéticos, produzindo contentores para produtos gasíferos, por exemplo.

David Almas é analista financeiro independente registado na CMVM com o número oito. O autor trabalha subordinado ao Código Deontológico dos Jornalistas. O autor detém unidades de participação do iShares Core MSCI World ETF.