(texto publicado antes da decisão de manter o rating – descrita aqui)

“Os mercados querem que Portugal encontre formas de crescer para lhe permitir pagar as suas obrigações. É essa a grande preocupação dos mercados. E querem que Portugal mantenha um grau de responsabilidade financeira que permita pagar a dívida”. A frase é de Mário Centeno, numa entrevista à RTP, em novembro de 2015, quando António Costa ainda era primeiro-ministro indigitado e Centeno se dizia apenas “disponível” para assumir a pasta das Finanças. Na altura, Centeno desvalorizava os relatórios feitos por bancos de investimento, como o Commerzbank, que viam com desconfiança a viragem da página da austeridade prometida pelo novo Governo.

Um ano depois dessa entrevista, em novembro de 2016, Mário Centeno aproveitou uma entrevista ao tablóide alemão Bild para deixar claro que uma das prioridades do Governo seria persuadir as agências de rating (as três grandes, Standard & Poor’s, Moody’s e Fitch) a tirarem a notação de risco de Portugal de lixo. Seria algo essencial, porque permitiria que mais investidores pudessem financiar o Estado português. Vários analistas têm avisado que quando o Banco Central Europeu (BCE) deixar de comprar dívida portuguesa nos mercados, se o rating não tiver subido até lá, a falta de investidores poderá colocar Portugal numa “situação dramática”.

Porém, meio ano depois dessa entrevista ao Bild, Mário Centeno queixou-se esta semana, em entrevista ao Financial Times, de que o seu Governo não estava a ser tratado “com justiça” pelos mercados e pelas agências de rating, além de também por Bruxelas. Um dos analistas de mercado de dívida ouvidos pelo Observador nos últimos dias viu nesta declaração um “atirar de toalha ao chão”, isto é, um reconhecimento de que a notação de risco das três principais agências não irá subir tão cedo. “As agências não vão lá por persuasão, querem ver factos“, afirmou esse analista, de um banco suíço na City londrina.

Centeno ao FT: Governo “não está a ser tratado com justiça” por Bruxelas e agências de “rating”

“As agências de rating não ligam a estes comentários. O que fazem é olhar para o défice, para a dívida, para as necessidades de financiamento, para o crescimento da produtividade, para as reformas estruturais. E tomam uma decisão”, afirma o analista. A próxima agência a confirmar isto mesmo, que o rating não sai de investimento de alto risco (vulgo, lixo), é a Standard & Poor’s (S&P), já esta sexta-feira, ao final do dia.

IGCP deve agendar leilão de longo prazo, apesar de taxas estarem perto de máximos

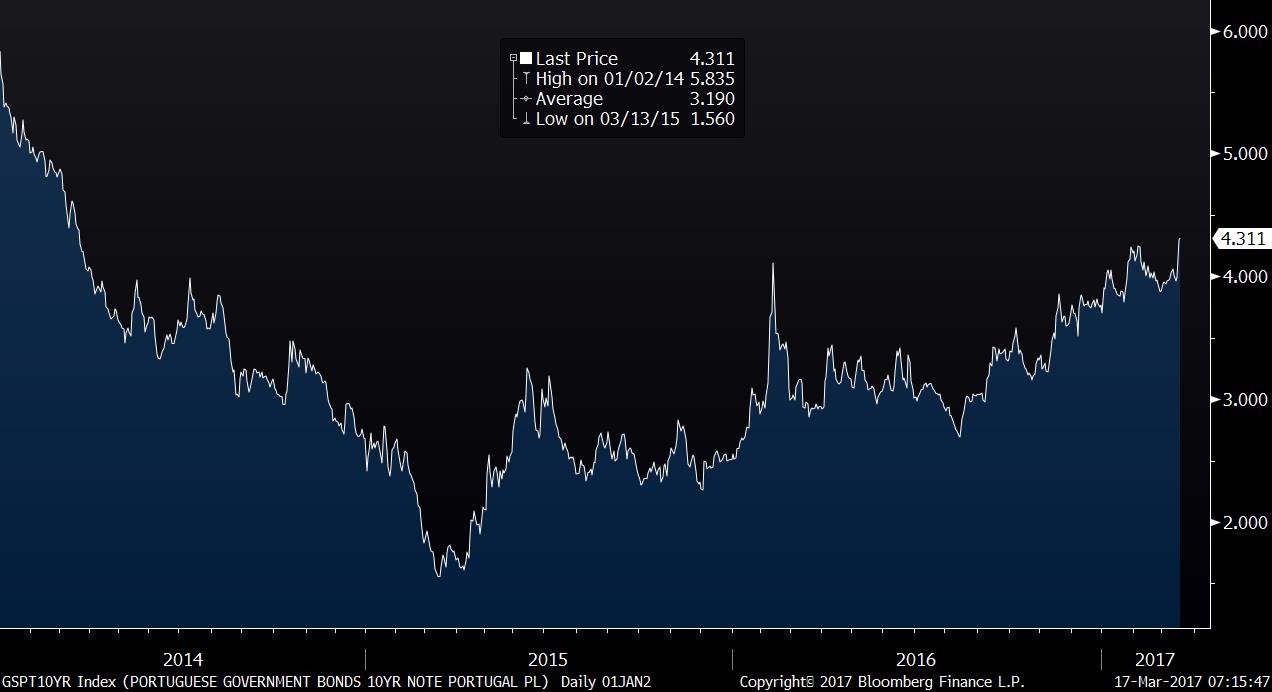

A linha de obrigações do Tesouro, que passou quinta-feira a ser a referência de Portugal no prazo a 10 anos, que será reembolsada em abril de 2027, está a ser negociada entre os investidores com uma taxa de 4,3%.

Rating da S&P é "não solicitado"

↓ Mostrar

↑ Esconder

Um dado importante é que se trata de uma notação financeira “não solicitada”, ou seja, a S&P estuda o perfil de crédito de Portugal mas não é paga por isso, desde que Pedro Passos Coelho rescindiu o contrato com a agência em 2014, considerando-se que Portugal não necessitava de estar a pagar às três grandes agências para, no fundo, dizerem o mesmo.

Uma taxa mais elevada do que esta só foi vista, no Governo de António Costa, em fevereiro de 2016, altura em que estava difícil a negociação com Bruxelas sobre o Orçamento do Estado para esse ano e a única agência de rating que mantém Portugal ligado à máquina impressora do BCE, a DBRS, ameaçava cortar a notação, também ela para lixo. Por essa altura, também, vários bancos de investimento criticavam o Governo por uma “falta de reformas preocupante“.

“Falta de reformas está rapidamente a tornar-se preocupante”, diz o Morgan Stanley

Nessa fase, segundo a Bloomberg, os investidores só aceitavam comprar dívida portuguesa a troco de juros de perto de 4,5%, um valor já não visto desde o início de 2014.

Os juros da dívida viriam a aliviar, depois de a DBRS indicar, basicamente, que enquanto não existir conflito entre os credores europeus e o Governo, o rating dificilmente cairá. Graças às compras do BCE, amiúde mais de mil milhões de euros por mês, as taxas de juro baixaram até aos 2,7%. Mas voltaram a subir à medida que as compras de dívida do BCE desaceleraram, num sinal claro da importância que tem para Portugal esse programa que está previsto terminar no final do ano.

Já durante este Governo, os juros chegaram a cair até aos 2,7%, graças às compras do BCE, mas voltaram a subir para mais de 4%.

Apesar de os juros da dívida estarem perto dos níveis mais elevados dos últimos anos, a Agência de Gestão da Tesouraria e da Dívida Pública (IGCP) deverá nesta sexta-feira agendar uma emissão de obrigações de longo prazo, possivelmente utilizando a linha com maturidade em 2027, a nova referência a 10 anos. O leilão deverá ocorrer na próxima quarta-feira e os juros deverão ser os mais elevados dos últimos anos.

E é pouco provável que o relatório da S&P, a divulgar esta sexta-feira, contenha mensagens muito animadoras capazes de estimular a procura dos investidores pela dívida portuguesa (o que seria necessário para baixar os juros). “Houve uma aceleração do crescimento no quarto trimestre, a par do resto da Europa, e se a tendência se mantiver isso poderá ser positivo no futuro, no que diz respeito às agências de rating, mas é preciso dar tempo“, acrescenta o especialista, que segue a dívida dos países da periferia desde o início da crise, em 2010.

“Sair de lixo é um passo muito grande, que as agências não vão dar de ânimo leve”. Porquê? Porque não lhes ficaria bem subir o rating e, depois, ter de voltar a descer, sobretudo quando se está a alternar na fasquia que separa investimento de qualidade e investimento de alto risco“, acrescenta o especialista. “Não dá bom aspeto”, explica.

Portugal precisa de um patrono, como a Irlanda teve em 2012

No centro financeiro de Londres, conta o especialista, que prefere não ser identificado, “o sentimento em relação a Portugal não é de pessimismo, mas também não é de otimismo”. “Não ouvi ninguém a dizer eh pá, olha para Portugal porque estão a fazer coisas muito boas lá e pode ser um bom investimento“, conta o analista, “o que é pena porque o que Portugal precisava era de um patrono para a sua dívida”, como foi o fundo norte-americano Franklin Templeton para a Irlanda em 2012.

Numa altura em que o rating da Irlanda ainda estava em lixo e os juros estavam em níveis elevados, esse fundo apostou forte (milhares de milhões de euros) em dívida irlandesa, confiante de que as coisas iriam melhorar e o investimento seria, como se confirmou, muito lucrativo. No pico da crise, as compras de dívida irlandesa feitas pelo Templeton foram muito importantes não só per se, mas porque outros investidores começaram a pensar que talvez aquele fundo norte-americano estivesse a fazer uma boa aposta. E investiram também.

Como se confirmou, porque a Irlanda já saiu de lixo, nunca falhou com o pagamento da dívida e hoje os juros a 10 anos estão abaixo de 1,2%.

De país-modelo a “país à beira da crise” em dois anos

No final de 2014, havia especialistas a alertar para a possibilidade de também Portugal poder ser um bom investimento, com potencial. Em outubro desse ano, o Commerzbank escrevia que “Portugal está a mostrar qual é o caminho”. Numa análise ao relatório Doing Business do Banco Mundial, que acabara de sair, o banco alemão dizia que Portugal era o país “que mais melhorou a qualidade enquanto local para fazer negócios, entre os países da periferia, desde 2009”

“Portugal está a mostrar qual é o caminho”, diz banco alemão Commerzbank

Mas o mesmo banco alemão, um dos mais influentes do mercado europeu de dívida pública, mudou de opinião quando António Costa derrubou o segundo governo de Passos Coelho e se virou para a esquerda radical. O banco indagou se Portugal seria “a próxima Grécia” — uma sugestão desprezada por Mário Centeno, na mesma entrevista à RTP em novembro de 2015.

Vários meses depois de o executivo de António Costa estar no Governo, em junho de 2016, o Commerzbank escrevia que Portugal era “um país à beira de uma crise“. Porquê? Porque em funções estava um governo cuja estratégia de “marcha atrás” nas reformas estruturais ameaça “os progressos dos últimos anos” e “provavelmente” levaria o país para outra crise económica.

Portugal visto pelos mercados: “Um país à beira de uma crise”, diz o Commerzbank

Em dezembro, alguns dados económicos surpreendiam pela positiva mas o banco alemão continuava com “muitas dúvidas“. Aos olhos dos economistas, “Portugal continua a ser um dos candidatos na crise da zona euro“, em parte porque “o crescimento tem sido totalmente sustentado pela procura externa, a recuperação interna não está à vista” e o país vivia com uma “crise bancária aguda“.

Défice baixo? Todos sabem que foi com medidas extraordinárias

O último relatório que recordamos acima é de dezembro. Estamos em março, portanto o Observador perguntou aos analistas do banco se a sua visão mudou. Conclusão: nem por isso.

Hoje, o mesmo Commerzbank mantém uma visão muito cautelosa em relação à dívida portuguesa, uma recomendação aos investidores que se tem revelado certeira porque os juros têm, de facto, subido nos últimos meses (o que reflete uma desvalorização do preço das obrigações no mercado). Um dos analistas do banco alemão que seguem Portugal, David Schnautz, diz ao Observador que “é muito otimista falar de subidas de rating para Portugal, nesta fase. O rating é o que é — de alto risco — porque se trata de um reconhecimento de factos“.

O que disse a S&P, pela última vez?

↓ Mostrar

↑ Esconder

O último relatório da agência S&P para Portugal saiu no último dia 16 de setembro. O rating ficou no nível mais elevado antes de subir para investimento de qualidade, com uma perspetiva estável, o que não prenuncia alterações a breve trecho.

A análise da S&P considerava vulnerável a composição do Governo e atribuía a esse fator a falta de aceleração no crescimento e a ausência de políticas económicas e orçamentais mais determinadas que ataquem as vulnerabilidades estruturais da economia no longo prazo.

E até algumas áreas onde os indicadores estavam a evoluir positivamente como no mercado do emprego, essa evolução pode ser ameaçada, alertava a Standard & Poor’s, se houver um novo aumento do salário mínimo (que se confirmou) ou a adoção de medidas que travem a flexibilidade laboral.

A S&P alertou, ainda, para os desafios de longo prazo dos bancos portugueses, que continuam muito alavancados e a precisar de capital, que virá sobretudo do estrangeiro. O processo de reestruturação dos bancos portugueses só deverá ficar concluído em 2017, dizia a agência.

A economia portuguesa, aos olhos da S&P, ainda é vulnerável à deterioração das condições internacionais de financiamento, apesar da queda dos juros da dívida na altura (que se devia à atuação do Banco Central Europeu).

Mas e o crescimento de 1,7% no quarto trimestre? É certo que em Espanha o Produto Interno Bruto (PIB) cresceu quase o dobro, no mesmo período, mas o dado ficou acima das expectativas, incluindo as do próprio banco de investimento. “Sim, é verdade que o crescimento no quarto trimestre foi bom, mas as dificuldades na limpeza do setor bancário têm uma influência muito maior, na minha opinião”, afirma o analista.

E o défice, que rondará os 2,1%? “Foi melhor do que o esperado, mas até a S&P deverá assinalar o que todos sabem, que foi graças a fatores extraordinários, como a amnistia fiscal (PERES), portanto não foi à custa de fatores de médio e longo prazo“, acrescenta David Schnautz. Além disso, aponta o outro especialista, os planos anteriores (do Governo de Passos Coelho e do próprio plano original de Centeno) eram de um défice inferior a este em 2016.

Schnautz diz que “basta olhar para as taxas de juro” no mercado, que, apesar das compras pelo BCE, estão em “níveis claramente acima de 4%“, um nível que a agência DBRS considerou que seria desconfortável (apesar, claro, de não ser o único fator para que se olha). Isto mostra-nos, defende David Schnautz, que, diga-se o que se disser, a verdade é que “os investidores concordam mais com a análise que é feita pelas três grandes agências do que aquilo que dizem a DBRS e o ministro das Finanças“.

E há, também, a análise feita pelo ministro das Finanças… da Alemanha, Wolfgang Schäuble.

Ministro alemão Schäuble faz “aviso” a Portugal: “Certifiquem-se de que não precisam de resgate”

A declaração acabou por não fazer subir os juros, até porque não é a primeira vez que Schäuble diz coisas semelhantes em relação a Portugal. Contudo, é claro, diz o analista, que não ajudam a que as taxas de juro baixem. David Schnautz diz que “Schäuble parece mesmo querer sublinhar o facto de que Portugal não tem muita margem de manobra sem arriscar ter de pedir um novo programa de assistência financeira“.

Terá sido esta uma declaração para “consumo interno”? O analista do Commerzbank, nascido na Alemanha mas a trabalhar em Londres, diz que, na sua opinião, “Portugal é um não-assunto, no que diz respeito ao eleitorado alemão. Os alemães estão muito mais focados nas questões políticas relacionadas com a vizinha França e, também, com o Brexit“.