Índice

Índice

O Estado português reembolsa aos investidores, esta semana, a última linha de obrigações do Tesouro que foi aberta antes do pedido de ajuda à troika. Há exatamente cinco anos, em fevereiro de 2011, o IGCP foi ao mercado buscar 3.500 milhões de euros numa operação retratada, na altura, como “um sucesso” que demonstrou “a capacidade de Portugal de aceder ao mercado de capitais internacional”. Na realidade, recorda um especialista, a emissão com juros elevados – 6,4% – foi arrancada a ferros quando a desconfiança dos investidores já era enorme. Serviu para “adiar o inevitável” pedido de ajuda à troika. Só por esta emissão, Portugal pagou um total superior a mil milhões de euros em juros. Pedir à troika mais cedo teria sido muito mais barato — “e a diferença teve de ser paga pelos contribuintes“, lembra o analista.

Se quiser conhecer já a resposta, clique nos links abaixo para saber quanto se pagou em juros por este empréstimo e quando se teria, num exercício teórico, pago à troika pelo mesmo montante.

Esta é a história da emissão de dívida que nunca deveria ter sido. Tinham passado quatro meses desde que Angela Merkel e Nicolas Sarkozy decidiram, durante um passeio à beira-mar em Deauville, que futuros resgates na Europa não podiam ser suportados exclusivamente pelos fundos europeus e teriam de envolver perdas – à cabeça – para os credores privados dos países em causa. Estávamos em outubro de 2010. A Irlanda caiu de imediato e Portugal era o próximo país com quem os investidores nada queriam. Apesar de só mais tarde os ratings caírem para lixo, os juros dispararam para perto dos 7% que, logo aí, no outono de 2010, o ministro das Finanças Fernando Teixeira dos Santos apresentou publicamente como a fasquia a partir da qual um pedido de ajuda à troika passava a ser um cenário em cima da mesa.

Os meses foram passando e, à entrada de 2011, o governo de José Sócrates não baixava os braços perante o sufoco dos mercados. Ao mesmo tempo que se preparava mais um pacote de medidas de austeridade – que viria a ser conhecido como o PEC IV –, houve ordem para avançar com uma emissão de dívida que se pretendia ser decisiva para cumprir dois grandes reembolsos de dívida na primeira metade de 2011 (em março e junho) e não falhar com as despesas correntes do Estado. No fundo, para tentar aguentar a tempestade e esperar que ela passasse – em vão, como mostrou a História.

▲ Carlos Costa Pina foi o secretário de Estado do Tesouro que liderou, com o IGCP, a emissão desta linha de obrigações que nunca mais seria reaberta

Leonardo Negrão

Esta última emissão de dívida de longo prazo antes da chegada da troika foi a inauguração de uma linha de obrigações do Tesouro a cinco anos que, uma vez atirada a toalha ao chão e chamada a troika, se tornou um pária no leque de linhas de dívida pública, que têm vários prazos. Atualmente, a Agência de Gestão da Tesouraria e da Dívida Pública (IGCP) tem 15 linhas vivas, isto é, ativas e a serem remuneradas com juros. Entre essas 15 linhas, há muito que o juro anual fixo de 6,4% se destaca como o mais elevado, de longe. Em termos reais, este juro significa que pelos 3.500 milhões de euros o Estado pagou cerca de 224 milhões de euros por ano em juros.

Um cupão anual de 6,4%. O que significa?

↓ Mostrar

↑ Esconder

Os 3.500 milhões de euros foram emitidos com um juro anual fixo (cupão) de 6,4%. Isto significa que, por cada ano, o Estado pagou aos detentores dos títulos um total de 224 milhões de euros em juros. E, no final dos cinco anos, é claro, o montante inicial tem de ser reembolsado na íntegra. É, sobretudo, com o pagamento dos cupões de linhas de obrigações como esta que o Estado gasta mais de sete mil milhões de euros em cada Orçamento do Estado, quase tanto quanto gasta em Educação e cerca de metade do que gasta com pensões.

Diz-se que esta linha, em especial, se tornou um pária porque, ao contrário do que é normal acontecer (aconteceu com todas as outras linhas), uma vez inaugurada ela nunca mais foi reaberta. É comum fazer-se a inauguração de linhas através de emissões sindicadas e, depois, leilões de reabertura, em que se emite dívida nova ao abrigo de linhas antigas – os investidores agradecem, desde que não se emita em demasia, porque ajuda a dar liquidez ao mercado. Aqui foi diferente: a linha foi aberta em fevereiro de 2011 e não voltou a ser utilizada para emitir novos títulos. O próprio IGCP, no comunicado da operação, prometia: “a liquidez do novo título será reforçada com a realização de leilões de reabertura ao longo dos próximos 12 meses”.

Fonte próxima do IGCP na altura explica ao Observador que o facto de a linha nunca ter sido reutilizada se deveu, em parte, ao juro anual elevado e ao facto de já existir uma linha de obrigações para 2016, a reembolsar em outubro próximo. Essa linha tinha sido emitida em 2006, a um prazo de 10 anos, como era normal antes da crise. Anormal (e sintomático), do ponto de vista da gestão da dívida pública, foi a introdução de mais uma linha de obrigações num ano em que já havia um grande lote de dívida para pagar.

A principal justificação para que esta linha de fevereiro tenha sido esquecida foi, contudo, o facto de que, quando Portugal regressou plenamente aos mercados, em 2014, o prazo já não era uma referência – seria algo como dois anos e pouco – e o IGCP preferia emitir em prazos-chave, mais longos, como 5 e 10 anos – os benchmarks através dos quais o país demonstrava aos investidores (e à troika) que tinha reconquistado um acesso normal ao mercado. Nessa altura, perto do final do programa da troika, mais do que a tesouraria era a perceção acerca do nível de acesso ao mercado o fator crucial para fechar o programa de assistência sem segundo resgate nem programa cautelar.

Quanto custou ao Estado aguentar a tempestade – em vão?

David Schnautz, analista do Commerzbank, recorda esta emissão de fevereiro de 2011 e diz que “devia ter-se evitado emitir 3.500 milhões a um juro de 6,4% [mais de quatro pontos percentuais acima do que pagava, na altura, a Alemanha pelo mesmo prazo]”. O especialista defende que “esta foi uma emissão que apenas serviu para adiar o inevitável e onerar o Estado português com juros mais elevados do que os fundos da troika – e essa diferença teve de ser paga pelo contribuinte“.

As últimas emissões de dívida feitas pelo Estado português antes do pedido de ajuda saíram caras, fruto da incerteza dos investidores e da iminência dos cortes de rating. Não só saíram caras as emissões de dívida de longo prazo, como esta última colocação a cinco anos, mas também as colocações de dívida de curto prazo – basta lembrar que, na manhã do pedido de ajuda, 6 de abril, o Estado pagou uma taxa de 5,9% para emitir a 12 meses. Quanto teria, então, o Estado poupado se tivesse pedido ajuda à troika mais cedo?

Os 3.500 milhões obtidos nesta emissão terão reduzido o montante total da ajuda da troika, ou seja, abateram ao valor do resgate que viria a ser pedido – que foi de 66 mil milhões (mais 12 mil milhões reservados para a banca, num total de 78 mil milhões). Assim, numa análise centrada nesta última emissão de dívida de longo prazo, é possível comparar os 224 milhões de euros que o Estado pagou em juros a cada ano (6,4% de 3.500 milhões) com aquilo que se teria pago em juros se o mesmo financiamento tivesse sido obtido através de empréstimos europeus e do FMI, e não no mercado.

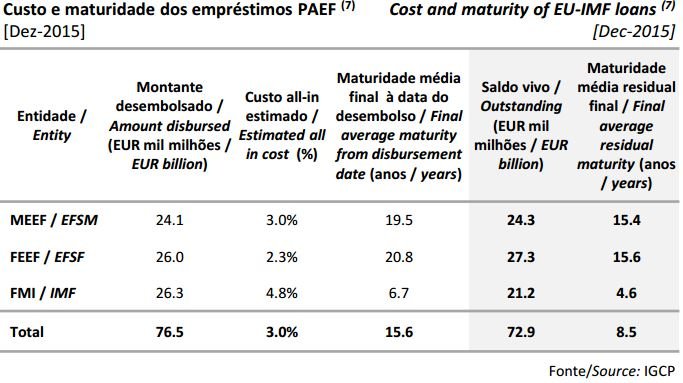

Os primeiros empréstimos que Portugal recebeu dos fundos europeus tinham um juro que variava entre os 4,96% do fundo europeu ligado ao orçamento comunitário (o Mecanismo Europeu de Estabilização Financeira, ou MEEF) e os 5,03% do mecanismo de socorro criado pela zona euro em 2010 (o Fundo Europeu de Estabilidade Financeira, ou FEEF). A taxa dos fundos europeus era composta pelo custo de financiamento que estes fundos pagavam no mercado (cerca de 2,75% na altura) mais uma penalização de 215 pontos-base que, quase duplicando o custo total, funcionava como elemento dissuasor. Além disso, havia um pagamento adicional mais pequeno para suportar custos administrativos. No final, a taxa em torno de 5% correspondia àquilo que Espanha e Itália estavam a pagar por dívida a 10 anos.

Contudo, já no tempo de Vítor Gaspar, em 2012, essa penalização foi eliminada, com efeitos retroativos, ao mesmo tempo que se alongaram as maturidades dos empréstimos para até 30 anos. Com essa decisão, crucial para Portugal na altura, chutou-se para a frente as datas dos reembolsos, dando oxigénio para o caminho de regresso aos mercados que viria a ser trilhado por João Moreira Rato, à frente do IGCP a partir de 2012.

No que aos juros diz respeito, com a eliminação da penalização de 215 pontos-base, os empréstimos dos fundos europeus passaram a ter uma taxa a rondar os 3% logo no final de 2012. Hoje, é assim que se estimam os custos associados aos empréstimos da troika:

Portugal pediu cerca de 26 mil milhões a cada uma das três instituições: o FMI, o FEEF (zona euro) e o MEEF (União Europeia). No que diz respeito aos empréstimos ao FMI, os custos são calculados de forma automática e são os mesmos para todos os países ajudados pelo fundo. Ainda assim, até aqui, no caso do FMI, os juros (atualmente de 4,8%) ficam abaixo dos 6,4% pagos pela dívida emitida em fevereiro de 2011.

A maior diferença está, porém, nos custos da dívida a pagar ao MEEF, que se financia com o Orçamento comunitário, e ao FEEF. A estes dois fundos pagam-se taxas de juro de 3% e 2,3%, ou seja, menos de metade no primeiro caso e aproximadamente um terço no segundo caso. Além disso, estamos a comparar dívida emitida a cinco anos com dívida com prazos de cerca de 20 anos.

Dos 3.500 milhões, já foi recomprado um terço

↓ Mostrar

↑ Esconder

Foram emitidos 3.500 milhões em fevereiro de 2011, mas o saldo vivo neste momento é de 2.088 milhões. Segundo informação passada pelo IGCP ao Observador, em 2014 e 2015 foram lançadas operações de “recompra” nos valores de 602 milhões de euros no primeiro ano e 801 milhões no segundo. Estas operações de recompra – em que os investidores participam voluntariamente – são normais: procura-se aproveitar momentos de recuperação do preço para antecipar reembolsos e poupar em juros.

Foram emitidos 3.500 milhões, em fevereiro de 2011. Mas, entretanto, o IGCP já realizou algumas operações de recompra que fazem com que o montante atual vivo seja de cerca de 2.100 milhões. Estas são operações normais, em que os investidores participam se quiserem e se aceitarem as condições oferecidas pelo IGCP. O objetivo é antecipar reembolsos de dívida procurando poupar um pouco no juro.

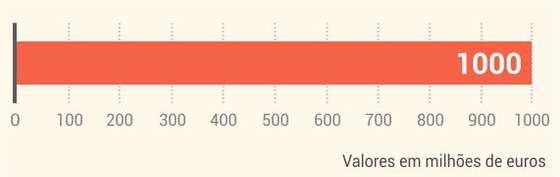

David Schnautz calcula que “6,4% ao longo de cinco anos, por 3.500 milhões de euros, significa um total de 1.120 milhões de euros em juros. Aligeirando um pouco esse custo devido à redução do montante total em dívida emitida [devido às recompras] devemos chegar a um valor na casa de mil milhões de euros“.

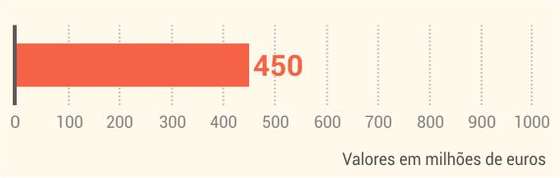

Num exercício teórico, com a ajuda do mesmo analista, pode calcular-se que para obter os mesmos valores junto da troika, o juro final pago ao longo dos mesmos cinco anos pode contabilizar-se em cerca de 450 milhões de euros, ponderando as taxas de juro diferentes pagas aos três fundos diferentes (FMI, FEEF e MEEF). Poderia, portanto, ter havido uma poupança em juros de aproximadamente 600 milhões de euros, o que equivale ao que o Estado prevê gastar com abono de família em todo o ano de 2016.

Além disso, no caso dos dois fundos europeus haveria, ainda, a grande vantagem de ser financiamento a um prazo ultra-longo (desde a extensão de maturidades conseguida por Vítor Gaspar) e não a apenas cinco anos como o que foi conseguido no mercado.

A outra face da(s) moeda(s). A quem foram pagos estes juros?

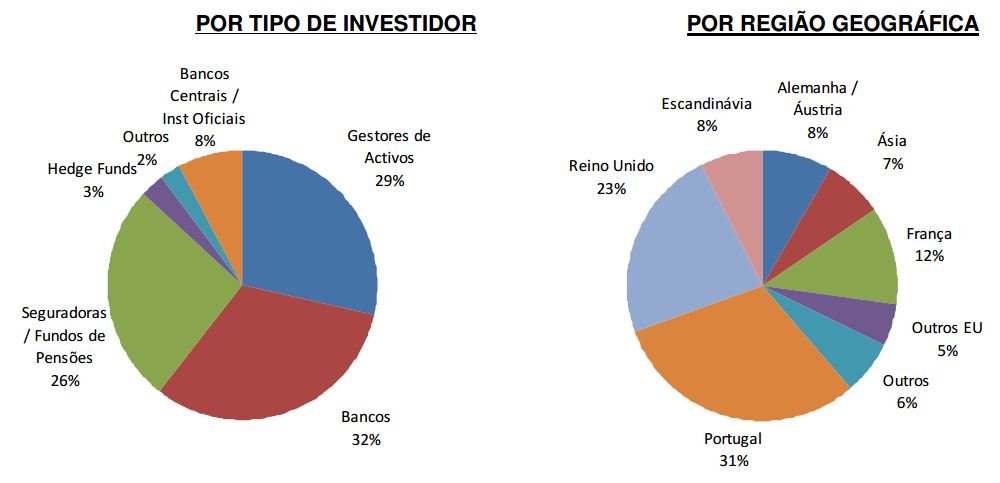

No momento inicial da emissão, em 2011, eis como se repartiram os títulos:

Qualquer semelhança entre estes dados e a situação atual dos títulos será pura coincidência, disse recentemente fonte próxima do IGCP na altura. A exceção, até certo ponto, será uma fatia de bancos nacionais que poderão ter comprado alguns títulos numa perspetiva de os deter até à maturidade (e não vender no mercado). Isso significa que nos últimos anos estiveram a receber juros de 6,4% por ano e, agora, recebem a totalidade do montante investido.

SMP: Um programa controverso do tempo de Trichet

↓ Mostrar

↑ Esconder

Logo após o primeiro resgate à Grécia, em maio de 2010, criou-se o FEEF – um veículo autorizado a emitir dívida no mercado com a garantia dos países da zona euro. Em simultâneo, e para tentar tranquilizar os investidores, Jean-Claude Trichet lançou um programa de compra de dívida pública muito controverso. Em contraste com o “faremos tudo o que for necessário” anunciado por Mario Draghi em 2012, ao abrigo do SMP o BCE apenas se dispunha a fazer compras “limitadas e temporárias“. O objetivo era fazer intervenções no mercado, cirurgicamente, com as compras de dívida para tentar apanhar em contra-pé os investidores que especulassem com a subida dos juros. Por ser um “meio-compromisso”, o programa não foi eficaz e apenas gerou pequenos momentos de alívio em dias avulsos – incluindo nas vésperas da emissão descrita neste texto. Leia mais aqui.

Podem, até, receber bem mais do que o montante investido, já que no pico da crise, no início de 2012, estes títulos estiveram a ser negociados a 60% do seu valor no mercado – tal foi o êxodo de investidores. Quem, por hipótese, comprou (a outro investidor) nessa altura e conservou até agora, acumulará a sua quota-parte do juro com a diferença entre os tais 60% e os 100% que, agora, vai receber.

A mesma fonte próxima do IGCP estima que é presumível que entre um quarto e metade dos 2.000 milhões atualmente vivos estarão na mão de bancos nacionais. A outra metade estará, acredita esta fonte, nas mãos do Banco Central Europeu (BCE), que comprou dívida dos países mais fragilizados da zona euro ao abrigo do extinto programa SMP, entre maio de 2010 e o verão de 2011. O BCE chegou a acumular um total superior a 22 mil milhões de euros em dívida portuguesa, toda comprada a investidores no mercado.

O BCE comprou, a preços baixos, mas nunca vendeu. Deixou sempre os títulos expirarem e recebeu 100% – e é exatamente isso que voltará a acontecer com esta linha emitida em fevereiro de 2011 e reembolsada esta semana. Os lucros do BCE são distribuídos na forma de dividendos aos vários bancos centrais – na proporção da chave de capital do BCE, ou seja, o banco central alemão recebeu a maior proporção desses lucros.