Portugal seria o primeiro país a poder ver interdito o acesso aos mercados de dívida se o BCE terminasse com as compras de dívida. O vaticínio é de Patrick Artus, economista-chefe de um dos principais bancos franceses — o Natixis — que diz que para Portugal “seria dramático” se tal acontecesse, porque os investidores estrangeiros — “que são muito pragmáticos” — não estão a gostar de muito do que se está a passar no país nos últimos trimestres.

Em entrevista exclusiva ao Observador, em Lisboa, Patrick Artus diz que Portugal e a Comissão Europeia deviam incomodar-se menos com eventuais sanções orçamentais e dedicar-se mais a descobrir como Portugal pode ser competitivo numa economia global.

Até quando é que no mundo desenvolvido e, em particular, na Europa, podem existir as taxas de juro baixas que temos visto nos últimos anos?

As taxas de juro muito baixas que temos hoje não podem ser uma situação duradoura. Não acredito que o BCE mantenha esta política por muito mais tempo. A dada altura, será preciso fazer o desmame desta política. Não sabemos quando isso vai acontecer — pode ser daqui a um ano, daqui a dois… — mas esta política terá de mudar eventualmente.

Porquê?

Um dos problemas está relacionado com a distribuição de rendimentos. As taxas de juro muito baixas são más para os aforradores e são boas para quem pede emprestado. Está a apostar-se que se consegue estimular a economia transferindo rendimento de quem poupa para quem pede emprestado. Mas, a certa altura, essa penalização dos aforradores também acaba por ter efeitos muito desfavoráveis. Este desequilíbrio que temos hoje, ditado pela política monetária, não pode ser eterno.

De que tipo de efeitos desfavoráveis estamos a falar?

O perigo, como já poderá estar a acontecer em alguns países como a Alemanha, é começarmos a ver os aforradores a quererem estabilizar o seu rendimento futuro. A teoria económica diz-nos que os aforradores vão começar a poupar mais para compensar a perda de retornos, o que penaliza a atividade económica e a procura por bens e serviços. Pode sair o tiro pela culatra e, com juros baixos durante demasiado tempo, acabarmos por penalizar a economia (em vez de a estimular) e causar ainda mais deflação, pela mesma razão de que toda a gente tenta poupar mais.

Será fácil fazer o desmame?

No momento de fazer o desmame, é preciso fazê-lo com cuidado porque os investidores compraram títulos no mercado a um valor mais elevado e juros mais baixos — uma consequência dos estímulos — e, portanto, haverá perdas à medida que os estímulos são retirados. Será uma altura difícil para as seguradoras, por exemplo. E também não será fácil para os governos, que se habituaram a emitir a juros baixos, e Portugal é um bom exemplo disso. Quanto mais tempo se mantiver esta política, maior será o risco de os emitentes se viciarem neste crédito barato.

Fala da tal “complacência” que tira o sono a alguns responsáveis do Banco Central Europeu (BCE)?

Sim. A preocupação de alguns governadores do BCE, como o alemão Jens Weidmann, não é que se esteja a injetar demasiado crédito barato na economia. A preocupação é que isso possa anular os incentivos que os governos devem ter para corrigir as políticas orçamentais.

E concorda que esse risco existe?

Tenho as minhas dúvidas de que haja um tão grande risco de complacência quanto alguns temem. Espanha e Itália, por exemplo, têm feito reformas profundas e importantes, em áreas como o mercado laboral, a banca, entre outros. Também em França, têm-se sido tomadas medidas importantes na área dos impostos pagos pelas empresas.

E em Portugal? Alguns bancos de investimento têm criticado as chamadas “reversões” de algumas medidas do anterior governo e da troika. Criticam, por exemplo, as 35 horas na Função Pública, a reversão dos cortes salariais, o regresso de feriados, por exemplo.

Mas os mercados reagiram a isso, basta olhar para os prémios de risco da dívida portuguesa em relação a outros países da “periferia” desde as eleições. Temos visto as taxas de juro de Portugal a divergirem dos outros países como Espanha e Itália. Não há qualquer dúvida de que os mercados reagiram a essas políticas mais recentes – dizer que não reagiram não é correto.

É errado dizer que os mercados não estão a reagir às políticas do governo liderado pelo Partido Socialista, diz Patrick Artus, economista-chefe do Natixis. HUGO AMARAL/OBSERVADOR

Como irá evoluir a situação, na sua opinião?

O que está a passar-se em Portugal mostra como o BCE deve ter, de facto, muita prudência. Porque o banco central sabe que terá de abandonar esta política de estímulos, mas seria muito negativo se o custo de abandonar os estímulos fosse uma nova crise da dívida na “periferia” ou uma nova crise bancária. O país onde vemos um maior risco de existir uma crise da dívida soberana é em Portugal, muito claramente. Onde vemos o maior risco de uma crise bancária é em Itália.

Tem havido declarações admitindo que Portugal estará em risco de ter de pedir um segundo resgate. Como se evita esse cenário?

A certa altura, o BCE terá um grande dilema diante de si. Vai ter de optar entre o risco de uma japonização da economia europeia, com juros baixos durante várias décadas, e, por outro lado, o risco de um forte aumento dos juros de países como Portugal. É por isso que é importante aproveitar este momento para resolver os problemas na economia de Portugal e na banca italiana, por exemplo. Podem ser processos muito longos.

Mas quais são, na sua opinião, os problemas mais urgentes em Portugal?

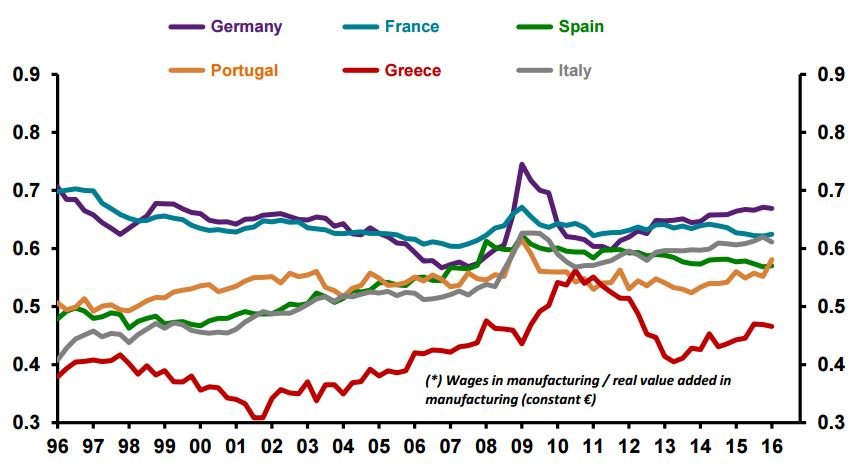

Quando se olha para a economia, o principal problema que não foi resolvido nos últimos 15 anos é que Portugal ainda não encontrou a sua especialização ideal. Se olharmos para os dados económicos, Portugal concentra-se no setor agroalimentar, bens de consumo e não está a subir a escada em áreas como a produção de equipamento. Portugal continua a estar especializado no fundo da escada da especialização. E isso torna o país muito vulnerável àquilo que se tem verificado nos últimos trimestres, que é uma subida dos custos unitários do trabalho. Os salários são baixos mas, quando se calcula ajustando à produtividade, vemos que os custos unitários do trabalho são maiores do que em Espanha. E estão a subir outra vez.

A subir mais do que em Espanha?

Espanha está alguns degraus acima na escada, em comparação com Portugal, no que diz respeito à especialização da economia. Portanto, o dia em que os custos unitários do trabalho sobem acima dos de Espanha, esse é um dia em que se cria um grande problema. Quem é que quer investir em Portugal se houver custos unitários do trabalho mais elevados do que em Espanha?

O gráfico do Natixis, mostrado por Patrick Artus aos clientes do banco em Lisboa, mostra os custos unitários do trabalho a subirem e a ultrapassarem os de Espanha. (FONTE: NATIXIS)

O que explica essa subida dos custos unitários do trabalho? Qual é a relação com a quebra do investimento que os dados mostram?

O investimento em Portugal estava a recuperar muito bem, a partir de 2013, 2014. E desde meados do ano passado parece estar a cair novamente. Houve uma melhoria muito grande e há a ideia de que tudo virou nos últimos três ou quatro trimestres. A queda no investimento é uma reação aos fatores políticos, as pessoas [os investidores] antecipam que vai haver uma mudança de políticas, que a austeridade nas contas públicas vai acabar e que os custos unitários do trabalho vão subir novamente. Isso cria um problema, do ponto de vista do investimento externo em Portugal. Os investidores são muito pragmáticos e, na altura de escolher onde instalar uma fábrica, por exemplo, olham para um conjunto restrito de opções e comparam estes indicadores — nomeadamente os custos unitários do trabalho.

O problema também está relacionado com a incerteza em torno das contas públicas?

Acho que o problema aos olhos dos investidores não é, tanto, a política orçamental. Muita gente concorda que se subestimou o impacto da consolidação orçamental e se apertou o cinto demasiado rapidamente. Devia ter-se esperado mais alguns anos, em vários países, para apertar as contas públicas. E, nesta fase, quase toda a gente concorda que é necessária uma política orçamental um pouco mais expansionista. O problema principal é que temos de olhar para a competitividade global e para o lugar que os países querem ocupar. E não podemos ignorar que a concorrência também se joga ao nível dos custos. A procura por bens industriais, a nível global, está em queda. As nossas economias são cada vez mais baseadas em serviços. Portanto, os produtores de bens têm em elevada consideração a questão dos custos e têm muita liberdade em escolher produzir aqui e não ali. Todos os fatores que definem a competitividade entram em jogo e são importantes.

Alguns rankings têm colocado Portugal em posição menos favorável.

Sim, é natural. Temos de lembrar que Portugal tem uma desvantagem geográfica, portanto tem de compensar isso com alguma coisa. Sobretudo porque são baixas as qualificações médias das pessoas, outra desvantagem histórica. Sem poder competir nestas áreas, compensando com vantagens noutras, será inevitável que exista cada vez menos investimento em Portugal.

Os salários têm de cair?

Não digo isso. É interessante que em França não se tocou nos ordenados mas fez-se uma reforma do sistema fiscal que está a reduzir as contribuições pagas pelas empresas. O efeito é que se reduz os custos unitários do trabalho. Em Portugal, não existe margem de manobra orçamental, portanto se se quiser diminuir as contribuições para a Segurança Social por parte das empresas, por exemplo, tem de se aumentar impostos, normalmente através da subida do IVA.

Mas as soluções têm de ser encontradas a nível interno? Onde é que entra o enquadramento europeu?

O principal problema na zona euro é que temos muito pouca mobilidade do capital. Não existe uma união dos mercados de capitais. As poupanças dos alemães e dos holandeses continuam a ir para os bancos alemães e holandeses, não vão para os bancos de outros países. Desde 2008 que é assim e continua a ser cada um por si. E uma união de mercados de capitais sem mobilidade de capital é completamente inútil.

Os investidores não se sentem confortáveis em diversificar os investimentos por toda a zona euro?

O único investidor nos mercados que está a diversificar os seus investimentos, de forma equilibrada pela zona euro, é o BCE. É o BCE que está a comprar a dívida dos países. Se o BCE deixar de fazer isso, cada país terá de se valer da sua capacidade própria para atrair capital. Portanto, em países como a Alemanha e Holanda, onde há excedentes de poupanças, as taxas de juro vão ser muito baixas e em países com fraca poupança, como Espanha, Portugal, Grécia, as taxas irão subir muito.

Subir quanto?

A minha convicção é a de que, se o programa de compra de dívida do BCE for abandonado, a crise da dívida poderá voltar a ser espoletada. Para Portugal, se o programa de compra de dívida pelo BCE terminasse amanhã, seria dramático. Hoje, pagam-se juros perto de 3%. Sem o BCE, quanto seria? 4,5%? 5%? Com crescimento baixo e sem inflação, com taxas de 5% torna-se muito complicado o acesso ao mercado.

Patrick Artus diz que se os juros de Portugal chegarem aos 5% — num momento sem inflação e crescimento baixo — pode “tornar-se complicado” para Portugal. HUGO AMARAL/OBSERVADOR

Espanha também ficaria em apuros?

Penso que Espanha não ficaria numa situação tão grave. A maior parte dos investidores acredita que Espanha está fora de perigo, que o país aumentou a competitividade, está a atrair muito investimento. Talvez Itália não esteja tão bem, mas até aí tem havido reformas no mercado de trabalho que têm sido muito eficazes e já estão a dar frutos.

Portugal também foi visado, em particular, em declarações de responsáveis como Wolfgang Schäuble e Klaus Regling. Onde há fumo há fogo?

Tenho as minhas dúvidas de que líderes políticos com essa responsabilidade devam ter este tipo de declarações em público. De um ponto de vista geral, na Europa, parece claro que algo tem de ser feito: ou se continua o programa e se continua a forçar a convergência dos juros, ou, em alternativa, a segunda opção é promover uma união monetária real, com mobilidade de capitais.

Um dos economistas franceses de maior renome

↓ Mostrar

↑ Esconder

Patrick Artus tem 64 anos e é um dos economistas de maior renome em Paris, convidado frequente das televisões e dos jornais para comentar a atualidade económica. Membro da Comissão Económica da Nação, um organismo que aconselha o Tesouro francês, Artus é economista-chefe do Natixis desde 2013 e tem uma longa carreira que teve um dos seus pontos altos em 1996, quando foi considerado “Economista do Ano” pela revista Nouvel Economiste.

Mas há tempo para fazer isso? É que o programa de compra de dívida terminará em março, pelo menos é esse o plano neste momento.

O programa pode ser prolongado, mas aí temos de ter em conta aquilo que dissemos no início: dos perigos que existem em manter esta política extraordinária por muito tempo. Mas isso não torna menos urgente que se crie essa verdadeira união dos mercados de capitais.

Como é que se leva um alemão, ou um banco alemão, a colocar dinheiro num banco de outro país da zona euro?

É uma questão de confiança — e, em particular, uma questão de confiança nos bancos. É difícil para uma pequena ou média empresa (PME) italiana obter crédito num banco alemão, mas se o banco alemão emprestar ao banco italiano a juros baixos, essa PME poderá obter o crédito de que necessita.

Os testes de stress e avaliações à qualidade dos ativos que têm sido feitos não chegam para restabelecer a confiança?

Esses exercícios só funcionam se forem credíveis. O que não têm sido. Faz-se testes de stress dizendo que os anteriores não tinham sido suficientemente rigorosos e, passadas algumas semanas, começam a surgir notícias de que bancos como o Popular, em Espanha, está com dificuldades, o UniCredit, em Itália, que a banca italiana precisa de largas dezenas de milhares de milhões em capital. Enfim.

Mas não é só no Sul da Europa. O Deutsche Bank também tem sido apontado como um banco com alguns problemas graves.

Sim, porque a supervisão dos bancos perdeu a credibilidade, totalmente. Ninguém acredita nos testes de stress e na supervisão do BCE. É preciso que quando o BCE diz “este banco está ótimo”, isso seja levado a sério pelos outros. Não é isso que acontece.