Ainda com as eleições legislativas longe no calendário, parece que já é só disso que se fala. Não só o Programa de Estabilidade 2018-2022 passou bastante despercebido, como pouco se ouve falar no Orçamento do Estado de 2019 – que expectavelmente terá um conjunto de medidas favoráveis para os eleitores que só entrarão em vigor em 2019, de preferência bem perto da data das eleições.

Tal deve-se ao aparente contínuo enfraquecimento da “geringonça”. Se, por um lado, o favorável desempenho que a execução orçamental tem apresentado ajuda a manter-se a aposta nesta coligação, por outro a obrigação trimestral de reporte das cativações poderá fazer o debate entre as alas mais à esquerda reacender-se de três em três meses.

Por ora, politiquices à parte, apesar de se manter um bom domínio e ritmo na parte orçamental, o saldo global começa a demonstrar algumas fragilidades: a receita obteve um crescimento de 3,8%, no entanto, dada a evolução da despesa (+4,1%), saldo agravou-se em 165 milhões de euros. Se parte pode ser explicada pela redução do prazo médio de reembolso do IRS e do IVA, é também importante não esquecer que nestes primeiros meses ainda não estão incorporados os efeitos totais do descongelamento das carreiras (só em setembro serão descongeladas mais 25%), e as despesas com pessoal têm beneficiado da alteração do perfil de pagamento do subsídio, com o fim dos duodécimos.

Reembolsos condicionam (temporariamente) receitas fiscais

A arrecadação de receita fiscal diminuiu o ritmo de crescimento no mês de abril, tendo registado um aumento homólogo de apenas 1,4%. Dado o crescimento da atividade economia, o clima de prosperidade, e a diminuição da taxa de desemprego, é expectável que esta rubrica registe um crescimento mais acentuado. Porém, tal como nos é comunicado pelo Ministério das Finanças, “a evolução desta receita está influenciada pelo crescimento dos reembolsos de 25% (+563 ME) face ao período homólogo, em resultado da redução do prazo médio de reembolso”.

Relativamente ao IVA, mesmo com um aumento de 157 milhões de euros de reembolsos, a arrecadação deste imposto verificou um crescimento homólogo de 7,3%. Já o IRS apresenta uma diminuição de 8,3%. Porém, considerando o referido efeito dos reembolsos, a receita fiscal bruta deste imposto registou um aumento de 5,8%, o que à partida reflete o aumento dos níveis de emprego. Assim – e à semelhança do ano passado –, é expectável que este efeito se vá dissipando com o decorrer do exercício orçamental.

Os reembolsos do IRS registaram um aumento de 382 milhões face a abril de 2017, dado terem sido processados e pagos de uma forma mais expedita…

Cativações não permitem uma despesa pública transparente

“Cativos até março são inferiores em 377 ME face aos existentes em igual período do ano anterior. Em março, os cativos incidentes sobre o orçamento de despesa com aquisição de bens e serviços e projetos ascendiam a 611,5 ME, representando 0,7% do orçamento de despesa da Administração Central e Segurança Social”.

Esta foi a primeira informação oficial no âmbito da obrigação trimestral de prestação de contas do Governo no Parlamento relativamente às cativações. Esta é uma importante medida para aumentar a transparência das contas públicas, especialmente no que à despesa pública diz respeito. Numa altura em que ainda não são conhecidos os valores mensais de 2017 – dado a Conta Geral do Estado referente a esse ano ainda não ter sido publicada – esta será uma importante fonte de informação sobre o comportamento desta “ferramenta” de gestão nestes dois anos.

Embora os cativos tenham registado uma diminuição homóloga de 377 milhões, tal como já aqui foi dito, em níveis excessivos as cativações podem representar uma ferramenta de não-gestão orçamental. A somar aos 432 milhões da reserva orçamental, são mais de mil milhões cativos. E ainda sem contar com o valor das cativações adicionais criadas com o decreto-lei de execução orçamental publicado em maio.

É desejável manter um nível saudável de cativações – estando ainda esse por definir – para fazer face a imprevistos e situações especiais, mas é tão importante o montante de cativações que é definido logo à partida nos Orçamentos, como o montante final de verbas que acabam por não ser descativadas. Quando os fundos não cativados se esgotam, pode-se verificar fortes restrições à aquisição de bens e serviços e ao investimento, especialmente no fim do ano, caso o desempenho da execução orçamental não esteja de acordo com os objetivos definidos por Mário Centeno – que é quem detém o poder para dar a autorização de descativação. Vemos o caso do investimento, que continua a registar diminuições homólogas, apesar de ter sido prometida uma forte aposta nesta variável para este ano.

Sendo ainda cedo para uma análise mais profunda, por ora as cativações não têm impedido um aumento da despesa com aquisição de bens e serviços, que até registou no mês de abril um aumento de 19%.

Segurança social em equilíbrio

O desempenho que a Segurança Social tem apresentado tem sido bastante consistente e satisfatório. Este era um setor que poderia “derrapar” dados os aumentos extraordinários de pensões em conjunto com os aumentos superiores à inflação. De facto, se corrigirmos o valor da despesa com pensões do efeito do subsídio de natal, verificou-se um aumento de cerca de 3%. No entanto, o crescimento homólogo de 6,7% das contribuições sociais permite não só compensar o aumento da despesa, como proporcionar um excedente orçamental de cerca de 1.250 milhões.

Assim, para a balança continuar equilibrada, é preciso, e bem, que os níveis de emprego continuem risonhos como até agora. Para tal tem contribuído não só o nível geral de emprego, como também especificamente o setor público, onde não há maneira de ver uma diminuição do emprego (de dezembro de 2017 a março de 2018 registou-se um aumento de cerca de 5 mil postos de trabalho nas Administrações Públicas), mesmo com as medidas de contenção do emprego público inscritas nos últimos orçamentos.

Adicionalmente, a diminuição da taxa de desemprego – que atingiu no primeiro trimestre de 2018 o valor mais baixo desde 2008 (7,9%) – tem também contribuído para o controlo da despesa, com as prestações de desemprego a caírem 6,7%.

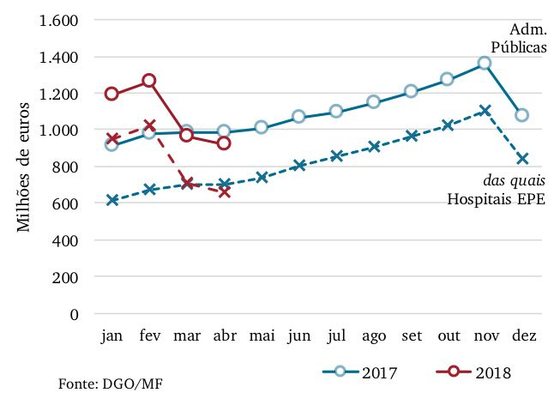

Saúde em contínua recuperação

No mês de abril continuaram as boas notícias no que à dívida não financeira dos Hospitais EPE diz respeito. O montante em dívida desceu para 655 milhões de euros, o que se traduz numa diminuição mensal e homóloga de cerca de 50 milhões. Tal foi possível pelo pagamento dos montantes em atraso com base nas dotações de capital realizadas pelo Estado, que ascenderam já a 900 milhões – segundo os últimos dados divulgados por Mário Centeno.

É certo que o ritmo de abatimento diminuiu acentuadamente face ao mês passado (onde se registou uma diminuição de 319 milhões). Porém, mesmo que seja mais lenta e gradual, interessa uma descida consistente e de longo prazo dos pagamentos em atraso dos Hospitais EPE, não uma queda abrupta provocada por regularizações extraordinárias, que são depois acompanhadas de ritmos de crescimento da dívida ainda mais elevados.

E se no ano passado tínhamos observado níveis de dívida consistentemente superiores aos registados em 2017, foi finalmente no mês de abril deste ano que se conseguiu alcançar uma dívida não financeira que é inferior à dívida registada em todos os meses do ano de 2017 – à exceção de janeiro.

A dívida não financeira dos Hospitais EPE alcançou, no mês de abril, 655 milhões, um nível significativamente mais baixo (cerca de 200 milhões) do que a média registada ao longo de 2017 …

No entanto, este não deixa de ser um caso preocupante. Quando acabarem as verbas concedidas pelo Estado, e dado os hospitais ainda terem faturas por pagar com cerca de um ano, o trabalho desenvolvido pela Estrutura de Missão para a Sustentabilidade da Saúde vai ser especialmente importante, pois terá de aplicar uma estratégia de gestão integrada, sustentável e de longo prazo que permita aos Hospitais continuarem a diminuir os seus pagamentos em atraso sem recurso a verbas extra do Estado.

* * * * *

Encorajamos os leitores a contactar-nos com quaisquer questões ou comentários:

luistm@ipp-jcs.org – joanav@ipp-jcs.org

Investigadores do Institute of Public Policy (IPP)

As opiniões aqui expressas vinculam somente os autores e não refletem necessariamente as posições do IPP, da Universidade de Lisboa, ou de qualquer outra instituição a que quer os autores, quer o IPP estejam associados.